|

|

ƒÍ∂»àÛ∏Ê£∫ú˚ƒz –àˆ‘ŸÃ§≈£≤Ω »´«ÚÕ®√õûÈ‘¥Ñ”¡¶(7)http://www.sina.com.cn 2008ƒÍ01‘¬11»’ 00:29 √¿Ýñ—≈∆⁄ÿõ

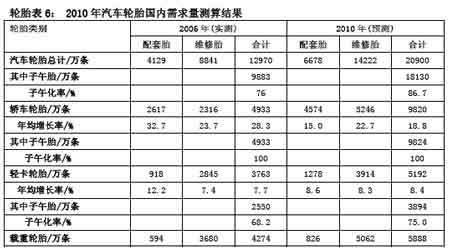

°°°°2. 2010ƒÍðÜÕ–Ë«Û¡øµƒúyÀ„ °°°°(1)∆˚ÐáðÜÕ °°°°∆˚ÐáðÜÕ «ðÜÕÆaòI(y®®)µƒ÷˜åßÆa∆∑,ûÈ¡Àîµ(sh®¥)ì˛(j®¥)Ωy(t®Øng)”㵃þB¿m(x®¥)–‘∫Õø…±»–‘£¨þ@¿Ô»‘∞—»˝ðÜ∆˚Ðá°¢µÕÀŸÀƒðÜ∆˚ÐáÀ˘–Ë«ÛµƒðÜÕöwûÈÞròI(y®®)ðÜÕ°£∆˚Ðáπ§òI(y®®)‘⁄2007ƒÍ…œ∞΃ͻ‘±£≥÷¡À∏þÀŸµƒ∞l(f®°)’𣨵´”…”⁄᯺“∫Í”^Ωõù˙µƒ’{øÿ£¨“‘º∞∆˚ÐáÆaòI(y®®)ΩYòã±æ…̵ƒ’{’˚£¨‘⁄ΩÒ∫Ûé◊ƒÍ‘ˆÀŸø…ƒÐï˛œýå¶úpæè°£2006ƒÍûȪ˘îµ(sh®¥)£¨µΩ2010ƒÍ£¨þ@¿ÔºŸ∂®≥À”√ÐáÆa¡ø“‘ƒÍæ˘‘ˆÈL15%°¢…Ô√Ðá“‘ƒÍæ˘‘ˆÈL8%◊Û”“ÅÌúyÀ„£¨∆˚ÐáøÇÆa¡ø“≤ï˛≥¨þ^1000»fðvΩ”Ω¸1200»fðv£¨øÇÆa¡øƒÍæ˘‘ˆÈL‘⁄13%◊Û”“°£œý뙵ƒ∆˚Ðá±£”–¡ø“≤ï˛≥¨þ^6200»fðvþ_µΩ6700»fðv◊Û”“£¨∆‰÷–≥À”√Ðáþ_µΩ4000»fðv“‘…œ£¨±»2006ƒÍ‘ˆÈL“ª±∂“‘…œ£¨‘î“ä±Ì4£¨“‘¥À◊˜ûÈðÜÕ–Ë«Û¡øµƒúyÀ„ª˘µA°£ °°°°ðÜÕ±Ì4£∫2010ƒÍŒ“á¯∆˚ÐáÆa¡øº∞±£”–¡øπ¿”ã °°°° °°°° °°°°∆˚ÐáðÜÕµƒúyÀ„ûÈ¡À∫ܪØ∆“䣨2010ƒÍðÜÕ–Ë«Û¡ø“‘2006ƒÍûȪ˘µA£¨“‘2006-2010ƒÍ∆˚ÐáÆa¡ø°¢±£”–¡øµƒƒÍæ˘‘ˆÈL¬ ûÈ“¿ì˛(j®¥)£¨ÞIÐáðÜÕµƒ≈‰Ã◊Õ“‘≥À”√ÐáÆa¡øƒÍæ˘‘ˆÈL15%£¨æS–ÞÕ“‘≥À”√Ðá±£”–¡øµƒƒÍæ˘‘ˆÈL22.7%”ãÀ„°£ðpø®ðÜÕ≈cðd÷ÿðÜÕµƒ≈‰Ã◊¡øæ˘“‘…Ô√ÐáƒÍæ˘‘ˆÈL8.6%£¨æS–ÞÃ•æ˘“‘…Ô√Ðá±£”–¡øƒÍæ˘‘ˆÈL8.3%”ãÀ„°£ΩYπ˚»Á±Ì6À˘ æ°£ °°°°∞¥’’±Ì1∫Õ±Ì5úyÀ„∆˚ÐáðÜÕá¯É»–Ë«Û¡ø£¨2006ƒÍûÈ12970»fól£¨≈c±Ì2µƒá¯É»‰N €¡ø13634»fólœý±»…Ÿ¡À664»fól£¨»Áøºë]‰N €…õ»»‘”–éϥʡø£¨É…’þ «±»ð^Œ«∫œµƒ°£”…¥ÀÓAúyµƒ2010ƒÍ–Ë«Û¡øûÈ20900»fól£¨æ˘“‘úyÀ„îµ(sh®¥)±»ð^£¨ðÜÕƒÍæ˘‘ˆÈLûÈ12.7%£¨∆‰÷–◊”ŒÁÕ18130»fól£¨ƒÍæ˘‘ˆÈL16.4%°£ °°°°(2)∆‰À¸ðÜÕ °°°°A°¢π§≥ÃôC–µðÜÕ °°°°π§≥ÃÃ•Ω¸é◊ƒÍ‘⁄Œ“á¯≥…ûÈðÜÕÆaòI(y®®)Õ∂ŸYµƒ”÷“ªÇÄü·¸c°£á¯ÎH…œ”–…´ΩåŸÉr∏Ò…œùq£¨¥ŸþM¡ÀµV…ΩòI(y®®)µƒ∑±òs£¨“≤º”¥Û¡Àå¶π§≥ÃÕµƒ–Ë«Û£¨”»∆‰ «ÿìðd90T“‘…œµƒ÷ÿ–Õ◊‘–∂ÐáÀ˘–Ë“™µƒæÞ–Õπ§≥ÃÕ°£ì˛(j®¥)ŸY¡œΩÈΩB£¨»´«Úƒø«∞ìÌ”–90°´300Tµƒþ@∑NÐáðvºs1.8»f≈_£¨µΩ2010ƒÍ墑ˆº”µΩ2.7»f≈_£¨–Ë«ÛæÞ–Õπ§≥ÃÕ(÷˜“™ «◊”ŒÁÕ)20»fól◊Û”“£¨Œ“ᯓ≤墔–2»fólµƒÆaƒÐ£¨µ´ƒø«∞»‘“‘…˙Æa–±ΩªæÞÕûÈ÷˜£¨¥Û≤ø∑÷≥ˆø⁄°£ °°°°2006ƒÍ£¨Œ“á¯∏˜Óêπ§≥ÃÕÆa¡øºs350»fól£¨Õ¨±»‘ˆÈL50%£¨∆‰÷–◊”ŒÁÃ•Ω¸20»fól£¨∞l(f®°)’π—∏ÀŸ£¨÷˜“™”√”⁄≥ˆø⁄°£¥Û÷––Õπ§≥ÃÕ≥ˆø⁄þ_90»fól“‘…œ°£ì˛(j®¥)ÓAúy,2010ƒÍá¯É»–Ë«Ûπ§≥ÃÕ‘⁄340»fól◊Û”“£¨≥ˆø⁄160»fól£¨∫œ”ã500»fól£¨∆‰÷–◊”ŒÁÕø…–Œ≥…200»fól/ƒÍÆaƒÐ£¨”√”⁄á¯É»∫Õ≥ˆø⁄∏˜∞Σ¨æÞ–Õπ§≥Ã◊”ŒÁÕåç¨F(xi®§n)ÆaòI(y®®)ªØ°£ °°°°B°¢ÞròI(y®®)ðÜÕ °°°°ÞròI(y®®)ðÜÕ‘⁄Œ“á¯ðÜÕΩy(t®Øng)”ã÷–£¨≥˝∏˜ÓêÕœ¿≠ôCðÜÕՂ£¨þÄ∞¸¿®¡À»˝ðÜ∆˚Ðá°¢µÕÀŸÀƒðÜ∆˚ÐáðÜÕ£¨É…’þ÷Æ∫Õ–Ë«Û¡øπ¿”ã‘⁄4000»fól◊Û”“£¨∆‰÷–Õœ¿≠ôCðÜÕºsûÈ1100»fól£¨»˝ðÜ∫ÕÀƒðÜ∆˚ÐáðÜÕºsûÈ2900»fól£¨≥ˆø⁄200»fól£¨∫œ”ãÞròI(y®®)ðÜÕ4200»fól◊Û”“£¨¥Û≤ø∑÷ûÈ–±ΩªðÜÕ£¨å¢∞l(f®°)’π“ª≤ø∑÷¥Û–ÕÕœ¿≠ôC◊”ŒÁÕ°£ °°°°C°¢π§òI(y®®)ðÜÕ °°°°∞¸¿®≤ÊÐá°¢Ýø“˝Ðá°¢∆Ω∞ÂÐáµ»π§òI(y®®)Ðáðv”√Õ£¨∑÷ûÈ≥‰ö‚ðÜÕ∫Õåç–ƒðÜÕɅ¥ÛÓê°£¥ÀÕ‚£¨≥ˆø⁄µΩ√¿á¯µ»µÿµƒà@ÀáÐáðÜÕîµ(sh®¥)¡øþ_500»fól“‘…œ£¨µ´ðÜÕ∫ƒ”√µƒ≤ƒ¡œ∫Ð…Ÿ°£∞¥◊‘»ªólîµ(sh®¥)”ã»ÎðÜÕøÇÆa¡øïr£¨Õ˘Õ˘¬‘µÙ“ª≤ø∑÷à@ÀáÐáðÜÕ£¨¥ÀÓêðÜÕ∞¥900»fól◊Û”“øºë]°£ °°°°3. ðÜÕµƒ≥ˆø⁄ –àˆ °°°° «Œ“á¯ðÜÕÆaòI(y®®)≥÷¿m(x®¥)∞l(f®°)’πµƒ÷ÿ“™ –àˆ£¨ƒø«∞”–1/3“‘…œÆa¡øµƒðÜÕ≥ˆø⁄°£á¯ÎHŸQ“◊ƒ¶≤¡≤ªîý≥ˆ¨F(xi®§n)£¨º”÷ÆðÜÕ≥ˆø⁄ÕÀ∂ê’˛≤þµƒ◊ɪأ¨ðÜÕ≥ˆø⁄—∏√ÕµƒëB(t®§i)Ñðø…ƒÐï˛úpæè°£ðÜÕ≥ˆø⁄“‘◊”ŒÁÕûÈ÷˜åßÆa∆∑£¨¨F(xi®§n)‘⁄“—’º∆˚ÐáðÜÕ≥ˆø⁄¡øµƒ80%“‘…œ°£µΩ2010ƒÍ£¨ðÜÕ≥ˆø⁄ø…ƒÐ∑Ä(w®ßn)∂®‘⁄10%µƒ‘ˆÈL¬ £¨º¥16000»fól◊Û”“£¨∆‰÷–◊”ŒÁÕ14000»fól£¨ºs’º90%°£Õ¨ïr÷∏þ≥ˆø⁄ðÜÕµƒºº–g∏Ωº”÷µ∫Õ∆∑≈∆–ß뙣¨¥Ú‘Ïá¯ÎH√˚≈∆Æa∆∑°£ °°°°4. ðÜÕøÇ–Ë«Û¡ø °°°°∏˘ì˛(j®¥)“‘…œ∑÷Œˆ£¨æC∫œá¯É»Õ‚ –àˆµƒ∞l(f®°)’π£¨2010ƒÍðÜÕøÇ–Ë«Û¡øÖRøÇ”⁄±Ì7°£èƒ±Ì÷–ø¥µΩ£¨øÇ–Ë«Û¡øûÈ41330»fól£¨ƒÍæ˘‘ˆÈL¬ 9.3%£¨∑˚∫œ°∞ Æ“ªŒÂ°±“é(gu®©)Ñù÷–µƒ8%“‘…œ≥÷¿m(x®¥)∑Ä(w®ßn)∂®∞l(f®°)’πµƒ∑Ω·ò°£∆‰÷–◊”ŒÁÕ32230»fól£¨’º78%£¨“≤þ_µΩ¡À◊”ŒÁªØ¬ 70%“‘…œµƒÆa∆∑ΩYòã’{’˚ƒøòÀ°£≥ˆø⁄¡øºsûÈ15790»fól£¨ƒÍæ˘‘ˆÈL¬ 9.2%£¨≥¨þ^øÇÆa¡ø30%µƒ“™«Û£¨þ_µΩ38%£¨≥ˆø⁄Æa∆∑◊”ŒÁÕ墅œ…˝µΩΩ¸90%£¨≥…ûÈ÷˜åßÆa∆∑°£ °°°°1) 嶜ƒzµƒ–Ë«Û¡ø °°°°∏˘ì˛(j®¥)±Ì2°¢±Ì7∫Õ±Ì8úyÀ„¡À2006ƒÍº∞2010ƒÍµƒœƒz–Ë«Û¡ø£¨¡–”⁄±Ì9°£ °°°°úyÀ„ΩYπ˚£¨2006ƒÍðÜÕ––òI(y®®)∫ƒƒz¡øûÈ310»fT£¨∆‰÷–NR189»fT£¨£¨SR121»fT£¨SR±»¿˝ûÈ39%£¨≈cåçÎH«Èõrª˘±æœý∑˚°£ °°°°ÓAúy2010ƒÍðÜÕ––òI(y®®)∫ƒƒz¡øûÈ420»fT£¨∆‰÷–NR247»fT£¨£¨SR173»fT£¨SR π”√±»¿˝Ã·∏þµΩ41%£¨ƒÍæ˘‘ˆÈL¬ ∑÷ÑeûÈ£∫7.9%°¢7.0%∫Õ9.2%£¨SR‘ˆÈL∏þ”⁄NR°£ °°°°»˝°¢ 2002008ƒÍ»´«Ú∫Õ÷–á¯Ãσzπ©–ËÓAπ¿ °°°°”…”⁄Ω¸ƒÍÅÌ£¨ÃÏ»ªœƒzµƒπ©ë™∫Õ–Ë«Ûæ˘≥ ¨F(xi®§n)∑Ä(w®ßn)≤Ω‘ˆÈLµƒÝÓëB(t®§i)£¨»´«ÚÃÏ»ªœƒzµƒπ©ë™√Ê‘⁄ñ|ƒœÅÜœƒz÷˜ÆaÖ^(q®±)îU¥Û∑N÷≤√Ê∑e∫Õ÷∏þÜŒÆa…œ∂º”–ð^¥ÛµƒÃ·∏þ°£∂¯–Ë«Û…œÎm»ª√¿á¯°¢»’±æµ»Ç˜Ωy(t®Øng)Ãσz–Ë«Û¥Ûᯖ˫Û≥ ¨F(xi®§n)øsúp⁄ÖÑ𣨵´Ω¸ƒÍÅÌ÷–᯵ƒÃÏ»ªœƒz–Ë«Û¡ø“—ÐS…˝÷¡»´«Ú ◊Œª£¨«“ÎS÷¯÷–á¯á¯É»ðÜÕÆaòI(y®®)ΩYò㵃îU¥Û∫Õ’{’˚£¨ÃÏ»ªœƒz–Ë«Û¡ø“¿»ª‘⁄∑Ä(w®ßn)≤Ω‘ˆÈL£ª¥ÀÕ‚”°∂»∫Õñ|ƒœÅܵ»á¯‘⁄ðÜÕµ»––òI(y®®)µƒ∞l(f®°)’π“≤ð^ûÈ—∏ÀŸ°£»´«ÚÃσzµƒ–Ë«Û¡ø“≤≥ ¨F(xi®§n)∑Ä(w®ßn)≤Ω‘ˆÈLµƒÑðÓ^°£∑÷ŒˆΩ¸ƒÍÅ̵ƒ»´«ÚÃσzπ©–Ëîµ(sh®¥)ì˛(j®¥)∫Õπ©–˵ƒ‘ˆÈLÑðÓ^£¨‘⁄2010ƒÍ÷Æ«∞£¨ÃÏ»ªœƒz»‘å¢Ãé”⁄π©ë™¬‘¥Û”⁄–Ë«ÛµƒÝÓõr°£á¯ÎHœƒz—–æøΩMøó(IRSG)ÓA”㣨2007ƒÍ»´«ÚÃσzÆa¡øþ_973.6»fá磨ը±»‘ˆÈL0.6%£ªœ˚ŸM¡øûÈ938.4»fá磨ը±»‘ˆÈLºs1.7%°£2007ƒÍÃσzπ©–˔ؔý35.2»fá磨2006ƒÍûÈ45.2»fáç°£ °°°°¡Ìì˛(j®¥)–¬º”∆¬12‘¬18»’œ˚œ¢£¨á¯ÎHœƒz—–æøΩMøó(IRSG)◊Ó–¬îµ(sh®¥)ì˛(j®¥)ÓA”㣨2007ƒÍ»´«ÚÃÏ»ªœƒzþ^ £¡øúp…Ÿ÷¡69000á磨 Ðœ˚ŸM‘ˆº”“‘º∞÷˜“™…˙Æaá¯Æa¡øœ¬ª¨µƒ”∞Ìë°£IRSG∑Q£¨2007ƒÍ»´«ÚÃÏ»ªœƒzø…ƒÐÉHð^»•ƒÍµƒ968»fá瑈ÈL1.3%÷¡980»fáç°£µ´IRSGæØ∏Ê∑Q£¨2008ƒÍÃÏ»ªœƒz∫Õ∫œ≥…œƒz–Ë«Û‘ˆÈLø…ƒÐúp¬˝£¨“Úì˙–ƒ∏þŒªµƒ”ÕÉrï˛”∞Ìë»´«ÚΩõù˙°£ °°°°Àƒ°¢ 2002008ƒÍ”∞ÌëÃσz –àˆµƒ∆‰À¸“ÚÀÿ °°°°1. ¿ΩÁº∞÷–á¯∫Í”^Ωõù˙ °°°°1) ¿ΩÁΩõù˙‘ˆÈL«∞æ∞≥–â∫ °°°° ¿ΩÁΩõù˙èƒ2003ƒÍþM»Î∏þÀŸ∞l(f®°)’π∆⁄£¨‘⁄2006ƒÍþ_µΩ∏þ¸c£¨≤¢‘⁄2007ƒÍ±£≥÷¡Àþ@“ªæ÷√Ê°£2007ƒÍ…œ∞΃ͣ¨»´«ÚΩõù˙¿^¿m(x®¥)èä”–¡¶µÿîUèࣨ‘ˆÈL¬ ≥¨þ^5%°£÷–᯵ƒΩõù˙‘ˆÈLÑðÓ^þM“ª≤Ωº”è䣨‘ˆÈL¬ þ_11.5%°£”°∂»∫Õ∂Ì¡_À𵃑ˆÈL“¿»ª∑«≥£èäÑ≈°£þ^»•“ªƒÍ¿Ô£¨ÉHþ@»˝ÇÄ᯺“æÕ’º»´«Ú‘ˆÈLµƒ“ª∞ΰ£∆‰À˚–¬≈d –àˆ∫Õ∞l(f®°)’π÷–᯺“(∞¸¿®∑«÷ÞµÕ ’»Î᯺“)µƒΩõù˙“≤¿^¿m(x®¥)èäÑ≈îUèà°£‘⁄œ»þMΩõù˙Ûw£¨öW‘™Ö^(q®±)∫Õ»’±æ‘⁄É…Çĺæ∂»µƒèäÑ≈‘ˆÈL∫Û£¨”⁄2007ƒÍµ⁄∂˛ºæ∂»∑≈¬˝¡À‘ˆÈLÀŸ∂»°£‘⁄√¿á¯£¨”…”⁄◊°∑ø –àˆœ¬ª¨¿^¿m(x®¥)Æa…˙œýÆî¥Ûµƒ◊Ë¡¶£¨2007ƒÍ…œ∞΃͵ƒ‘ˆÈL¬ ∆Ωæ˘ûÈ2.25%°£ °°°°»ª∂¯£¨Ωõù˙«∞æ∞√Ê≈R√˜¥_µƒœ¬––ÔLÎU£¨÷˜“™ «ì˙–ƒΩ»⁄ –àˆµƒâ∫¡¶ø…ƒÐº”Ñ°£¨åß÷¬∏¸Ô@÷¯µƒ»´«Úœ¬ª¨°£Ω»⁄ –àˆµƒÑ” 飨‘¥”⁄√¿á¯±¨∞l(f®°)µƒ¥ŒÉû(y®≠u)ºâŸJøÓŒ£ôC£¨ƒø«∞‘쌣ôC…–Œ¥∂…þ^£¨∂¯«“嶔⁄∆‰∫Û¿m(x®¥)µƒ”∞Ìë“¿»ªÎy“‘¥_∂®°£√Êå¶Ω»⁄ –àˆµƒÑ” éÝÓõr£¨IMF嶻´«Ú‘ˆÈLµƒª˘æÄ◊Ó–¬ÓAúy¬‘”–œ¬’{£¨±MπГ¿»ªÓA”ã»´«ÚΩõù˙墿^¿m(x®¥)“‘à‘åç≤Ω∑•‘ˆÈL°£ÓA”ã»´«ÚΩõù˙‘⁄2007ƒÍ墑ˆÈL5.2%£¨‘⁄2008ƒÍ墑ˆÈL4.8%°£å¶2008ƒÍµƒÓAúy±»œ»«∞µƒÓA∆⁄œ¬Ωµ¡À0.4ÇÄ∞Ÿ∑÷¸c°£‘ˆÈL¬ œ¬’{∑˘∂»◊Ó¥Ûµƒ «√¿á¯(ƒø«∞ÓA”ã√¿á¯2008ƒÍ‘ˆÈL1.9%)£¨ø…ƒÐ‘⁄◊Ó¥Û≥Ã∂»…œ еΩ√¿á¯Õ‚“Á”∞Ì뵃᯺“£¨“‘º∞≥÷¿m(x®¥)Ω»⁄ –àˆÑ” 鵃”∞Ìëø…ƒÐ∏¸ûÈá¿÷ÿµƒá¯º“°£ °°°°≈cIMFµƒÓAúy“ª÷¬£¨Ωõ∫œΩMøó(OECD)Ω¸∆⁄“≤œ¬’{¡À√˜ƒÍ»´«ÚΩõù˙‘ˆÈLÓA∆⁄£¨≤¢±Ì æπ§òI(y®®)᯺“ÈLæ√µƒ◊°’¨ –àˆ∑±òsΩK”⁄ΩY ¯£¨µ´ë™‘ì≤ªï˛—ð◊É?y®≠u)ȱ¿±P°£¥ÀÕ‚£¨“ªþB¥Æ¥ÚìÙ”∞Ìë¡À»´«ÚΩõù˙£¨å¢åß÷¬2008ƒÍµƒ»´«ÚΩõù˙‘ˆÀŸ∑≈æè÷¡5ƒÍÅÌ◊ÓµÕÀÆ∆Ω°£‘⁄√øƒÍÉ…¥Œµƒ°∂Ωõù˙’πÕ˚°∑(ECONOMICOUTLOOK)÷–£¨Ωõ∫œΩMøóÓAúy£¨‘⁄2008ƒÍµ⁄Àƒºæ∂»£¨Ωõ∫œΩMø󵃃ÍΩõù˙‘ˆ∑˘ΩµûÈ2.1%£¨µÕ”⁄ΩÒƒÍ5‘¬ÓAúyµƒ2.7%°£Ωõù˙≤ªæ∞ö‚µƒ”∞Ì루ΩÒƒÍ ¿ΩÁΩõù˙‘ˆÈLå¢úpæè°£þ@∑ðàÛ∏Ê≈cΩõù˙ ¬°°Ñ’≤øƒÍ≥ı∞l(f®°)≤ºµƒàÛ∏Ê“ª÷¬£¨ÓAúy ¿ΩÁΩõù˙‘⁄þB¿m(x®¥)»˝ƒÍ±£≥÷èäÑ≈∂¯èV∑∫µƒ‘ˆÈL∫Û£¨ΩÒƒÍå¢≥ˆ¨F(xi®§n)úpÀŸ°£ ¿ΩÁ…˙ÆaøÇ÷µå¢”…2006ƒÍµƒ4%œ¬ΩµµΩ2007ƒÍµƒ3.4%£¨2008ƒÍ墱£≥÷‘⁄3.6%°£àÛ∏Ê÷∏≥ˆ£¨√¿á¯∑ø –≤ªæ∞ö‚åß÷¬µƒΩõù˙ª¨∆¬ «‘Ï≥…»´«ÚΩõù˙‘ˆÈL◊Éæ赃÷˜“™‘≠“Ú°£ °°°°2) ÷–á¯Ωõù˙∞l(f®°)’πƒÐ∑Ò—”¿m(x®¥)èäÑ≈ °°°°2007ƒÍ«∞»˝ºæ∂»£¨÷–á¯Ωõù˙≥ˆ¨F(xi®§n)¡À∏þÀŸ∞l(f®°)’πëB(t®§i)Ñð°£á¯É»…˙ÆaøÇ÷µÕ¨±»‘ˆÈL11.5%£¨‘ˆÀŸ≈c…œ∞΃Í≥÷∆Ω£ªÞròI(y®®)…˙Æaª˘±æ∑Ä(w®ßn)∂®£¨π§òI(y®®)…˙Æa±£≥÷ð^øÏ‘ˆÈL£¨Õ∂ŸY‘ˆ∑˘∏þŒª∆Ω∑Ä(w®ßn)ªÿ¬‰£¨œ˚ŸM≥÷¿m(x®¥)øÏÀŸ‘ˆÈL£¨å¶Õ‚ŸQ“◊∑Ä(w®ßn)∂®ð^øÏ‘ˆÈL£¨µ´ŒÔÉr‘⁄øÏÀŸ‘ˆÈL°£11‘¬∑ð£¨æ”√Òœ˚ŸMÉr∏ÒøÇÀÆ∆ΩÕ¨±»…œùq6.9%£¨1-11‘¬∑𿀔㣨æ”√Òœ˚ŸMÉr∏ÒøÇÀÆ∆ΩÕ¨±»…œùq4.6%°£ °°°°12‘¬∑ðΩY ¯µƒ÷–—ÎΩõù˙π§◊˜ï˛◊h’JûÈ£¨Æî«∞Œ“á¯Ωõù˙þ\––÷–“ª–©ÈL∆⁄∑e¿€µƒÕª≥ˆ√¨∂Ð∫ÕÜñÓ}þÄõ]”–µ√µΩ∏˘±æΩ‚õQ£¨Õ¨ïrþÄ≥ˆ¨F(xi®§n)¡À“ª–©÷µµ√◊¢“‚µƒ–¬«Èõr–¬ÜñÓ}°£Ωõù˙‘ˆÈL”…∆´øÏÞDûÈþ^ü·µƒ⁄ÖÑð…–Œ¥æèΩ‚£¨Ér∏Ò…œùqâ∫¡¶º”¥Û£¨ÞròI(y®®)ª˘µA“¿»ª±°»ı£¨πù(ji®¶)ƒÐúp≈≈–ŒÑðœýÆîá¿æ˛£¨…ʺ∞»À√Ò»∫±ä«–…Ì¿˚“ʵƒÜñÓ}þı»ð^Õª≥ˆ°£Ëb”⁄“‘…œÜñÓ}£¨ï˛◊hèä’{“™∑¿÷πΩõù˙‘ˆÈL”…∆´øÏÞDœÚþ^ü·£¨∑¿÷πŒÔÉr”…ΩYòã–‘…œùq—ð◊É?y®≠u)È√˜Ô@µƒÕ®ÿõ≈Ú√õ°£ûÈ¥À£¨—Ζ–å¶2008ƒÍµƒΩõù˙π§◊˜∂®œ¬ª˘’{£∫2008ƒÍå¢åç––èƒæoµƒÿõé≈’˛≤þ°£þ@ «—Ζ– ◊¥Œ»Á¥À±ÌëB(t®§i)£¨‘⁄¥À÷Æ«∞—Ζ–’{øÿµƒÀº¬∑ «°∞þm∂»èƒæo°±°£ °°°°ø…“‘ø¥≥ˆ£¨2008ƒÍ᯺“å¶∫Í”^Ωõù˙å¢þM––∏¸ûÈá¿∏Òµƒ’{øÿ£¨µ´å¶”⁄2008ƒÍµƒ÷–á¯Ωõù˙–ŒÑð£¨ÅÌ◊‘á¯É»Õ‚µƒôýÕ˛ôCòã“¿»ªΩo≥ˆ¡Àò∑”^µƒÓAúy°£IMF‘⁄◊Ó–¬µƒ«Ôºæ°∂ ¿ΩÁΩõù˙’πÕ˚°∑÷–å¶÷–á¯2008ƒÍµƒΩõù˙‘ˆÈL¬ Ωo≥ˆ¡À10%µƒ∏þîµ(sh®¥)◊÷£¨µ´ «“≤뙑ì◊¢“‚µΩþ@“ªîµ(sh®¥)◊÷±»7‘¬∑ðµƒÓAúyœ¬’{¡À0.5%£¨≤ªþ^œý嶥∫ºæ9.5%µƒÓAúyþÄ «∏þ≥ˆ¡À0.5%°£ ¿ΩÁ„y––9‘¬∞l(f®°)≤ºµƒ°∂÷–á¯Ωõù˙ºæàÛ°∑ÓAúy2008ƒÍ÷–á¯GDP‘ˆÈL¬ ûÈ10.8%£¨Õ¨ïr’{∏þå¶÷–á¯2007ƒÍµƒGDP‘ˆÈL¬ ÷¡11.3%°£∂¯á¯É»µƒôýÕ˛ôCò㣨᯺“–≈œ¢÷––ƒ12‘¬ÓAúy’f£¨÷–á¯2008ƒÍµƒΩõù˙‘ˆÈL¬ å¢þ_µΩ10.8%°£ °°°°2. 2007-2008á¯ÎH‘≠”ÕÉr∏Ò◊þÑð °°°°2007ƒÍ‘≠”Õ –àˆÆê≥£ª±¨£¨11‘¬1»’Œ˜µ√øÀÀ_Àπðp”Õ1‘¬∆⁄ÿõ±P÷–þ_µΩ99.29√¿‘™/Õ∞µƒöv ∑–‘∏þ¸c£¨þ@“ªÉrŒªœý嶔⁄2007ƒÍ1‘¬19»’ïr50.40√¿‘™µƒ◊ÓµÕ¸c…œ…˝¡À97%°£∑÷Œˆ07ƒÍ‘≠”Õª±¨µƒæ÷√Ê£¨÷˜“™”–“‘œ¬é◊ÇÄ“ÚÀÿ£∫ °°°°µ⁄“ª°¢π©«ÛÍPœµÃé”⁄¥ý»ı∆Ω∫‚ÝÓëB(t®§i)°£þ@ «á¯ÎH Ø”ÕÉr∏Ò≤ªîý◊þ∏þµƒª˘±æ‘≠“Ú°£Ω¸ƒÍÅÌ£¨ÎS÷¯»´«ÚΩõù˙≥÷¿m(x®¥)‘ˆÈL£¨‘≠”Õ–Ë«Û∑Ä(w®ßn)∂®…œ…˝£¨èƒ2001ƒÍµΩ2005ƒÍ£¨ƒÍæ˘‘ˆÈL1.6%°£2006ƒÍþ_µΩ8372»fÕ∞/»’°£ÓA”ã2007ƒÍ–Ë«Ûþ_µΩ8590»fÕ∞/»’£¨‘ˆ∑˘é◊∫ı «»•ƒÍµƒÉ…±∂°£èƒ2001ƒÍµΩ2005ƒÍ£¨‘≠”ÕÆa¡øƒÍæ˘‘ˆÈL1.4%£¨ÓA”ã2007ƒÍπ©–˪˘±æ∆Ω∫‚°£ °°°°µ⁄∂˛°¢≤ª∑Ä(w®ßn)∂®µƒµÿæâ’˛÷Œ◊ɪذ£þ@ «á¯ÎH Ø”ÕÉr∏Ò≤ªîý◊þ∏þµƒÕ‚≤ø‘≠“Ú°£√¿á¯å¶“¡¿≠øÀë(zh®§n)Ýéœð»ÎƒýÃ∂£¨“¡¿ ∫ÀÜñÓ}»’⁄Öæoèà∫ÕÕ¡∂˙∆‰≈c“¡¿≠øÀþÖΩÁæ÷ÑðÑ” éµ»æ˘ «Õ∆∏þ”ÕÉrµƒ÷ÿ“™“ÚÀÿ°£ °°°°µ⁄»˝°¢√¿‘™∆£Ðõ∫ÕÕ∂ôCª˘ΩÕ∂»ÎÕ∆Ñ”¡À”ÕÉr…œùq°£”…”⁄á¯ÎH”ÕÉr“‘√¿‘™òÀÉr£¨≈c2005ƒÍœý±»£¨√¿‘™å¶öW‘™ŸH÷µ20.3%£¨√¿‘™≥÷¿m(x®¥)◊þµÕ“ª∑Ω√Êåß÷¬Ér∏Ò…œùq£¨¡Ì“ª∑Ω√Ê «Õ∂ôCª˘Ω¿˚”√√¿‘™ŸH÷µå¶ Ø”ÕÉr∏Ò≥¥◊˜°£≥ı º∆⁄£¨√¿‘™ŸH÷µï˛¡Ó π”√∑«√¿‘™ÿõé≈µƒá¯º“ƒÐ“‘∏¸±„“ÀµƒÉr∏ÒìåŸè ؔգ¨åß÷¬”ÕÉr…œùq°£ÎS∫Û£¨”…”⁄√¿‘™ŸH÷µåß÷¬Õ∂ôCª˘Ω≤ªîý‘ˆŸè‘≠”Õ∆⁄ÿõ£¨∑¥þ^ÅÌÕ∆∏þ”ÕÉr£ª”ÕÉr≈ …˝£¨”÷Œ¸“˝¡À–¬µƒÕ∂ôC…ÃþM»Î£¨þM“ª≤Ω‘Ï≥…”ÕÉr…œùq°£ °°°°µ⁄Àƒ°¢ ؔՅ˙Æaá¯∫Õœ˚ŸMá¯å¶∑Ä(w®ßn)∂®”ÕÉr‘⁄ø¥∑®…œ¥Ê‘⁄ð^¥Û≤ÓÆê°£ ؔՅ˙ÆaᯒJûÈ”ÕÉr…œùqµƒ÷˜“™‘≠“Ú «Õ∂ôCª˘Ω≥¥◊˜∫Õüí”ՃС¶≤ª◊„À˘÷¬£¨“Ú¥À≤ªº±”⁄‘ˆÆa£¨“ª∂®≥Ã∂»…œº”Ñ°¡Àπ©«Û√¨∂а£ °°°°µ⁄ŒÂ°¢üí”ÕèS∆øÓiÜñÓ}°£Ω¸ƒÍÅÌüíèSƒÐ¡¶µƒ≤ª◊„≥…ûÈÕ∆ùq‘≠”Õµƒ“ªÇÄ÷ÿ“™“ÚÀÿ°£º¥ π‘⁄‘≠”Õ –àˆπ©ë™¡º∫√£¨‘≠”Õ≥‰◊„µƒ«Èõrœ¬£¨”…”⁄á¿÷ÿ»±∑¶∆˚”Õµ»∂ýîµ(sh®¥) Ø”ÕÆa∆∑£¨“Ú∂¯“ªµ©∞l(f®°)…˙üí”Õ…˙Æa–‘ ¬π £¨”ÕÉræÕï˛≥ˆ¨F(xi®§n)¥Ûùq£¨”–àÛµ¿∑Qüí”Õ∆øÓi÷¡…Ÿ π”ÕÉrÃì∏þ¡À20√¿‘™°£á¯ÎHƒÐ‘¥ πŸÜTæØ∏Ê∑Q£¨∏þ”ÕÉr»‘ Ð÷üíƒÐ¡¶∂û±µƒ÷ß쌣¨þ@∑N∆øÓi‘⁄2010ƒÍ«∞é◊üoæè∫Õ€EœÛ£¨üíèSÆaƒÐ≤ª◊„µƒæoèàÝÓëB(t®§i)嶔ÕÉr ©º”¡À∏¸∂ýµƒâ∫¡¶°£ °°°°å¶”⁄2008ƒÍá¯ÎH”Õ –£¨≥ˆ”⁄å¶ ¿ΩÁΩõù˙‘ˆÀŸ∑≈æ赃ì˙–ƒ£¨á¯ÎHƒÐ‘¥ ‘⁄◊ÓΩ¸5ÇÄ‘¬µƒàÛ∏Ê÷–þB¿m(x®¥)œ¬–Þ¡À2007º∞2008ƒÍ ¿ΩÁ ؔՖ˫۵ƒÓAúy°£øºë]µΩ…œ ˆåß÷¬2007ƒÍ”ÕÉr¥ÛùqµƒŒÂ¸c÷˜“™“ÚÀÿ‘⁄2008ƒÍ»‘»ª¥Ê‘⁄£¨“Ú∂¯ÓA”ãá¯ÎH”ÕÉr‘⁄2008ƒÍ»‘å¢æS≥÷∏þŒª£¨∂¯«““ªµ©…œ ˆ“ÚÀÿ÷–≥ˆ¨F(xi®§n)¥Ûµƒ¿˚∫√£¨á¯ÎH”ÕÉrµƒ°∞∞Ÿ‘™ïr¥˙°±å¢ï˛≥ ¨F(xi®§n)‘⁄Œ“ÇÉ√Ê«∞°£ °°°°3. ºæπù(ji®¶)∏¸ÃÊ∫ÕÃÏö‚“ÚÀÿ °°°°2005ƒÍ“‘ÅÌ»´«ÚÃÏ»ªœƒzµƒπ©–Ë’˚ÛwæS≥÷Ñ”ëB(t®§i)∆Ω∫‚£¨ÃÏ»ªœƒzµƒÞrÆa∆∑Ãÿ–‘ πµ√∆‰∏Óƒz кæπù(ji®¶)–‘ö‚∫Ú”∞Ìëð^¥Û£¨“Ú¥ÀÆaƒz᯵ƒÃσzÆa¡ø‘⁄“ªƒÍÆî÷–≥ˆ¨F(xi®§n)ºæπù(ji®¶)–‘∏þ∑µÕπ»∑«≥£√˜Ô@°£œ¬√ÊŒ“ÇÉ‘îºöΩÈΩB“ªœ¬Ã©á¯°¢ÒRÅÌ°¢”°ƒ·°¢÷–᯵ƒÃÏ»ªœƒz÷˜ÆaÖ^(q®±)µƒ∏Óƒzºæπù(ji®¶)–‘◊ɪأ∫ °°°° °°°°≥˝¡Àºæπù(ji®¶)–‘È_∏ÓÕ£∏Óå¶Ãσz––«È”∞Ìëð^¥ÛÕ‚£¨Ω¸ƒÍÅÌÃÏö‚嶔⁄ÃÏ»ªœƒzµƒ∏Óƒz”∞Ìë“≤‘ΩÅÌ‘Ω¥Û£¨ÃÿÑe «ñ|ƒœÅܵÿÖ^(q®±)»’“ÊÓl∑±µƒ∂ÚÝñƒ·÷Z∫Õ¿≠ƒ·ƒ»ö‚∫ÚéßÅ̵ƒ∑«ºæπù(ji®¶)–‘µƒΩµ”Í∫Õ∏…∫µå¶œƒz÷˜ÆaÖ^(q®±)∏Óƒz”∞Ìëð^¥Û£¨ΩÒƒÍ∑«ºæπù(ji®¶)–‘µƒΩµ”Í…ı÷¡“ª∂» πéᯜƒzÖf(xi®¶)ï˛å¶”⁄»´ƒÍÃσzÆa¡ø◊ˆ≥ˆúpÆaµƒÓA∆⁄°£ °°°°2007ƒÍ12‘¬‘⁄”°ƒ·∞Õ¿Âçu≈e––µƒ¬ì(li®¢n)∫œá¯ö‚∫Ú¥Ûï˛àÛ∏Ê÷∏≥ˆ»´«Ú◊É≈Ø“—≥…º»∂® ¬åç°£àÛ∏ÊþÄ÷∏≥ˆö‚∫Ú◊ɪØå¶ñ|ƒœÅܵƒ”∞Ìë”»ûÈ√˜Ô@£¨±»»Á£¨ºæÔLµƒ◊ɪØ墔∞ÌëÞròI(y®®)…˙Æa£¨∫£∆Ω√Ê…œ…˝∫Õ˝àæÌÔL°¢±©ÔL”Í‘ˆ∂ý墓˝∞l(f®°)∫Èûƒ°£þ@嶔⁄◊˜ûÈÃÏ»ªœƒz÷˜ÆaÖ^(q®±)µƒñ|ƒœÅܵÿÖ^(q®±)ÃσzÆa¡øå¢ï˛”–÷±Ω”µƒ”∞Ìë£¨Ω”œ¬Å̵ƒé◊ƒÍ÷–£¨œý–≈ÃÏö‚“ÚÀÿ嶔⁄Ãσz––«Èµƒ◊ɪØå¢ï˛‘ΩÅÌ‘Ω÷ÿ“™°£”–ïr…ı÷¡‘⁄÷–∆⁄µƒ––«È÷–∆µΩõQ∂®–‘µƒ◊˜”√°£ °°°°4. œýÍP––òI(y®®)’˛≤þ–‘“ÚÀÿ °°°°2007ƒÍ6‘¬19»’£¨ÿî’˛≤ø°¢á¯º“∂êÑ’øÇæ÷¬ì(li®¢n)∫œ∞l(f®°)≤º°∂ÍP”⁄’{µÕ≤ø∑÷…Ã∆∑≥ˆø⁄ÕÀ∂ê¬ µƒÕ®÷™°∑£¨∆‰÷–œƒz°¢ÀСœº∞∆‰÷∆∆∑≥ˆø⁄ÕÀ∂ê¬ œ¬’{÷¡5%°£œƒz°¢ÀСœº∞∆‰÷∆∆∑≥ˆø⁄ÕÀ∂ê¬ ‘≠ûÈ13%£¨å¢èƒ7‘¬1»’∆∏ƒûÈ5%°£å¶á¯É»µƒœƒz÷∆∆∑≥ˆø⁄∆ÛòI(y®®)‘Ï≥…“ª∂®µƒ”∞Ì루µ´¡Ì“ª∑Ω√Ê“≤”–¿˚”⁄á¯É»∆ÛòI(y®®)”…¥÷∑≈–Õ°¢µÕ∏Ωº”÷µÆa∆∑…˙ÆaœÚºØºs–Õ°¢∏þ∏Ωº”÷µÆa∆∑…˙ÆaÞD◊É£¨¥ŸþMœ¬”ŒÆaòI(y®®)µƒ∏ƒ∏Ô≤ºæ÷°£ °°°°…ÃÑ’≤ø°¢∫£ÍPøÇ 7‘¬23»’¬ì(li®¢n)∫œ∞l(f®°)≤º–¬“ª≈˙º”π§ŸQ“◊œÞ÷∆Óêƒø‰õ£¨–¬π´≤ºµƒº”π§ŸQ“◊œÞ÷∆Óê…Ã∆∑‘⁄πпÌ∑Ω Ω…œ≈cþ^»•≤ªÕ¨£∫“ª∑Ω√Ê£¨2007ƒÍ“‘«∞µƒœÞ÷∆Óê…Ã∆∑÷˜“™ «∞¥œÞ÷∆þMø⁄µƒ∑Ω Ωπп̵ƒ£¨∂¯–¬‘ˆ…Ã∆∑÷˜“™ «∞¥œÞ÷∆≥ˆø⁄πп̵ƒ£ª¡Ì“ª∑Ω√Ê£¨∫£ÍP∑÷ÓêûÈA°¢BÓ굃ñ|≤øµÿÖ^(q®±)∆ÛòI(y®®)£¨æ˘–Ë∞¥ë™’˜ ’þMø⁄ÍP∂ê∫ÕþMø⁄≠h(hu®¢n)πù(ji®¶)‘ˆ÷µ∂êøÇÓ~µƒ50%¿Uº{≈_Ÿ~±£◊CΩ£ª÷–Œ˜≤øµÿÖ^(q®±)µƒA°¢BÓê∆ÛòI(y®®)åç––≈_Ÿ~±£◊CΩ°∞ø’ÞD°±£ªCÓê∆ÛòI(y®®)üo’ì «‘⁄ñ|≤øµÿÖ^(q®±)£¨þÄ «‘⁄÷–Œ˜≤øµÿÖ^(q®±)£¨»‘∞¥‘≠“é(gu®©)∂®¿Uº{100%µƒ±£◊CΩ°£∆ÛòI(y®®)≥ˆø⁄þ^≥ÃÆî÷–’ºì˛(j®¥)µƒŸYΩ∏þ≥ˆ‘S∂ý£¨þ@æÕüo–Œ÷Æ÷–Éû(y®≠u)ªØ¡ÀÆaòI(y®®)ΩYò㣨ƒ«–©ŸYΩ±°»ıµƒ∆ÛòI(y®®)Ñð±ÿÕ®þ^’˚∫œµ»∆‰À˚∑Ω Ω姫ۖ¬µƒ¡¢◊„÷Ƶ¿°£∂¯ƒ«–©ŸYΩ˝ã¥Û“é(gu®©)ƒ£ø…”^µƒ∆ÛòI(y®®)∏ÇÝéÉû(y®≠u)Ñð÷…˝°£¥À¥ŒœÀÐ÷∆∆∑œ¬’{≥ˆø⁄ÕÀ∂ê∫Õº”π§ŸQ“◊œÞ÷∆Óê…Ã∆∑’˛≤þ’{’˚£¨◊⁄÷º‘⁄”⁄Éû(y®≠u)ªØŒ“á¯≥ˆø⁄…Ã∆∑µƒÆaòI(y®®)ΩYò㣨á¿∏Òøÿ÷∆°∞É…∏þ“ªŸY°±Æa∆∑≥ˆø⁄£¨“÷÷∆µÕ∏Ωº”÷µ°¢µÕºº–g∫¨¡øÆa∆∑≥ˆø⁄£¨úp…Ÿ»’“Ê‘ˆº”µƒŸQ“◊ƒ¶≤¡£¨¥ŸþMþM≥ˆø⁄ŸQ“◊∆Ω∫‚£¨Õ∆þMº”π§ŸQ“◊µƒÞD–Õ∫Õ…˝ºâ°£èƒ—€«∞ø¥£¨É…Ìó’˛≤þå¢÷±Ω”åß÷¬≤ø∑÷÷––°∆ÛòI(y®®)≥ˆø⁄∆ÛòI(y®®)≥…±æµƒ‘ˆº”£¨∑¥”≥µΩœƒzÆaòI(y®®)∑Ω√ÊæÕ «ðÜÕ–±ƒzÕµƒ≥ˆø⁄¡øº±Ñ°œ¬ª¨£¨¥À«∞á¯É»µÕ∏Ωº”÷µµƒ–±ƒzÕ≥ˆø⁄¿˚ùô∫Ð¥Û“ª≤ø∑÷ «á¯º“µƒ≥ˆø⁄ÕÀ∂꣨þ@ò”≥ˆø⁄ÕÀ∂êΩµµÕ∫Û£¨≤ø∑÷ÆaòI(y®®)ΩYòã≤ª∫œ¿Ìµƒ÷––°∆ÛòI(y®®)ø…ƒÐ√Ê≈R¿˚ùô¥Û∑˘ΩµµÕ°¢Ã‘Ã≠≥ˆæ÷¿ßæ≥£¨µ´‘⁄∏þ∏Ωº”÷µµƒ◊”ŒÁÕÌóƒø…œ£¨¥Û÷––ÕðÜÕ∆ÛòI(y®®)Õ®þ^Ω”þB…œ’{ðÜÕÉr∏Òµ» ÷∂ŒªØΩ‚¡À¥Û≤ø∑÷“Ú≥ˆø⁄ÕÀ∂ê¬ ΩµµÕ∂¯éßÅ̵ƒ¿˚ùôúp…Ÿ°£Îm»ªΩ¸‘¬ÅÌ≥ˆø⁄‘ˆÀŸ–°∑˘µƒ∑≈æ裨µ´’˚ÛwÆaòI(y®®)‘ˆÀŸ“¿»ªœýÆî√˜Ô@°£ƒøº∞ÈLþh£¨á¯º““‘…œ’˛≤þµƒåç ©å¶Œ“á¯åç¨F(xi®§n)Õ‚ŸQ‘ˆÈL∑Ω ΩÞD◊É°¢Éû(y®≠u)ªØÆaòI(y®®)ΩYòã∫Õ…Áï˛Ωõù˙µƒø…≥÷¿m(x®¥)∞l(f®°)’πæþ”–Õ∆þM◊˜”√°£ °°°°5. √¿á¯¥ŒºâǢÜñÓ}∫Õ√¿‘™°¢»À√Òé≈◊þÑð °°°°√¿á¯¥ŒºâǢÔLÎU◊‘ΩÒƒÍ2‘¬∑ðÈ_ º∏°≥ˆÀÆ√Ê£¨≤¢‘⁄¥À∫Û»´«ÚµƒΩõù˙þ\––÷–Ól∑±µƒ≥ˆ¨F(xi®§n)°£ πµ√ –àˆþ\––‘⁄Œ£ôCµƒÍé”∞÷Æœ¬°£∂¯ Ð√¿á¯¥ŒºâǢÜñÓ}åß÷¬√¿á¯Ωõù˙≥÷¿m(x®¥)À•ÕÀ£¨√¿á¯¬ì(li®¢n)∫œöW÷Þ°¢»’±æµ»∏˜á¯≥÷¿m(x®¥)ûȱæᯗΖ–◊¢»ÎæÞŸY£¨Õ¨ïrÓl∑±µƒΩµœ¢¥Ãº§Ωõù˙µƒ∞l(f®°)’𰣑⁄Œ£ôC≥ˆ¨F(xi®§n)≤ªæ√±„Õ®þ^“‘…œ∑N∑N ÷∂Œ”––ßµƒΩÿ÷¡¡ÀŒ£ôCµƒ¬˚—”°£µ´¥À≤¢Œ¥èƒ∏˘±æ…œΩ‚õQ√¿á¯¥ŒºâǢÜñÓ}å¶√¿á¯º∞ ¿ΩÁΩõù˙éßÅ̵ƒìp∫¶°£œý–≈‘⁄Œ¥ÅÌé◊ƒÍ÷–√¿¥ŒÇ˘Œ£ôC»‘å¢ï˛≤ª∂®∆⁄µƒ∞l(f®°)◊˜°£ °°°° […œ“ªÌì]°°[1]°°[2]°°[3]°°[4]°°[5]°°[6]°°[7]°°[8]°°[9]°°[œ¬“ªÌì]

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

||||||||||||||||