|

|

√Þª®ƒÍàÛ£∫≤®∂Œùqµ¯ÕÍ≥…ðܪÿ 묑◊ˆ∂ýôCï˛ÅÌ≈R(2)http://www.sina.com.cn 2008ƒÍ01‘¬10»’ 00:07 ◊Ñì∆⁄ÿõ

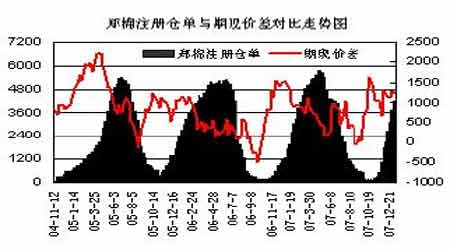

°°°°∂˛°¢∫Í”^Ωõù˙º∞ÞrÆa∆∑Ér∏Ò∆’ùq°¢’˛≤þ◊ɪخD®D÷ÐþÖ≠hæ≥÷––‘¿˚∂ý °°°°(“ª)∫Í”^Ωõù˙£∫¡˜Ñ”–‘ŸYΩ°¢Õ®√õÓA∆⁄ °°°°2007 ƒÍ÷–᯵ƒ –àˆÕ∂ŸY’þ≥‰∑÷∑÷œÌ¡ÀΩõù˙∞l’𵃠¢—Á£¨∂˛ºæ∂»±„È_ º”ë’ì÷–á¯Ωõù˙þ^ü·µƒÜñÓ}£¨“ª÷¬≥÷¿m÷¡ƒÍƒ©þ@∑N¬ï“Ù背¥Õ£œ¢£¨∂¯å¶”⁄õQ≤þå”∂¯—‘£¨’{øÿµƒ ÷∂Œ“≤èƒÅÌõ]”–Õ£÷π£¨∞¸¿®º”œ¢(2007 ƒÍΩõöv¡À6 ¥Œ)°¢Ã·∏þ∑®∂®¥ÊøÓú Ç‰Ω¬ (10 ¥Œ)þ@–© ÷∂Œ“≤≥…ûÈ¡À°∞º“≥£±„Ôà°±£¨∂¯ø¥ø¥’{øÿœ¬µƒ÷–á¯Ωõù˙÷˜“™∞l’π÷∏òÀ£∫Õ®√õµƒ÷∏òÀCPI ‘¬∂»‘ˆÈLÑì≥ˆ11ƒÍÅÌ–¬∏þ11 ‘¬∑ðþ_µΩ6.9%£ªú˚æC÷∏±MπЃ͵◊”–À˘ªÿ¬‰£¨‘⁄Àƒºæ∂»‘¯þ_µΩ6100 ¸c…œ∑Ω£¨∂¯‘⁄ΩÒƒÍ3 ‘¬∑ð“≤ÉHÕ£¡Ù‘⁄3000 ¸c∏ΩΩ¸£ª÷˜“™¥Û÷–≥« –∑øÉr»‘æ”∏þ≤ª–°£¨‘¬∂»≥÷¿m≈ …˝£ªŸQ“◊Ìò≤Ó‘⁄᯺“≤ªîý’{µÕ≥ˆø⁄ÕÀ∂ê±≥æ∞œ¬£¨»‘≤ªîý◊þ∏þ£¨Ωÿ÷¡»˝ºæ∂»ƒ©åç¨FŸQ“◊Ìò≤Ó1856.5É|√¿‘™£¨≥¨þ^2006 ƒÍ»´ƒÍÀÆ∆Ω£ª÷–á¯Õ‚ÖRɶlj»˝ºæ∂»ƒ©≥¨þ^1.4 »fÉ|√¿‘™µ»µ»°£æþÛwÆaòI«ÈõrÅÌø¥£¨∞ÈÎSá¯ÎH…Ã∆∑Ér∏Òµƒ…œùq£¨÷–᯵ƒ»‚µ∞«ðÉr∏Ò°¢ÞrÆa∆∑Ér∏Ò°¢ºZ ≥Ér∏Ò“≤ºäºä◊þ∏þ°£ °°°°“Ú¥À£¨‘⁄“ªœµ¡–Ωõù˙÷∏òÀµƒ±≥∫Û£¨ –àˆƒøπ‚æ˘ÞD“∆µΩ¡À°∞¡˜Ñ”–‘ŸYΩþ^ £°±“˝∞lµƒœµ¡–ÜñÓ}…œ°£≤ªîý≈ ∏þµƒπ… – π≤ø∑÷ŸYΩ“‚◊RµΩÔLÎU£ª÷–᯵ƒ∑øµÿÆa –àˆ”…”⁄–Ë“™åçÛwŸYΩ–€∫Ò£¨≤¢∑«∂ºƒÐ∆Ûº∞£¨«“ еΩ᯺“‘ΩÅÌ‘Ωá¿∏ÒµƒœÞ÷∆°£◊Ó∫Û£¨Ω¸2 ƒÍÅÌ≤ªîýªÓÐSµƒ…Ã∆∑∆⁄ÿõ≥…¡ÀµƒÕ∂ŸY’þÍP◊¢µƒΩπ¸c£¨Õ¨ïr∞ÈÎSπ…÷∏∆⁄ÿõµƒ≈RΩ¸Õ∆≥ˆ£¨∆⁄ÿõ –àˆµƒôC”ˆ≤ªîý±ª –àˆÀ˘ÍP◊¢°£ °°°°µ´–Ë“™◊¢“‚µƒ «£¨ƒÍµ◊÷–—Î’˛÷Œæ÷ï˛◊h…œ°∞∞—∑¿÷πΩõù˙‘ˆÈL”…∆´øÏÞDûÈþ^ü·°¢∑¿÷πÉr∏Ò”…ΩYòã–‘…œùq—ð◊ÉûÈ√˜Ô@Õ®ÿõ≈Ú√õ◊˜ûÈ∫Í”^’{øÿµƒ ◊“™»ŒÑ’°±£¨ŸYΩ∆´æo≥…ûÈ∂®æ÷£ª °°°°2°¢2007 ƒÍÞrÆa∆∑Ér∏Ò∆’ùq…Óþh”∞Ìë °°°°¥˙±ÌÆa∆∑£∫»‚°¢µ∞°¢«ð£ª¥Û∂π£¨∂π”Õ£¨–°˚ú£ª °°°°‘≠“Ú÷Æ“ª£∫á¯ÎH±≥æ∞£¨á¯ÎH –àˆ…œ∂πÓê°¢–°˚úÑì∂ýƒÍÅÌ∏þŒª °°°°‘≠“Ú÷Æ∂˛£∫CPI þB¿m…œùq£¨Õ®ÿõ≈Ú√õÓA∆⁄ °°°°‘≠“Ú÷Æ»˝£∫á¯É»¡˜Ñ”–‘ŸYΩá¿÷ÿþ^ £ °°°°”…CPI …œùq+¡˜Ñ”–‘ŸYΩþ^ £éßÅ̵ƒΩYπ˚±„ «£∫Õ∂ŸY…Ã∆∑ªÚ“‘…Ã∆∑¥˙±Ìµƒ—Ð…˙∆∑å¢ «◊Óº—þxìÒ£ª‘Ÿº”…œΩ¸ƒÍÅ̸SΩ°¢ÞrÆa∆∑È_ º“‘ŸYÆaµƒ–ŒœÛ æ»À£¨üo“…≥…ûÈŸYΩæÏÓôµƒå¶œÛ‘≠“Ú÷ÆÀƒ£∫ÞrÆa∆∑ƒÐ‘¥π§òI∆∑埖‘‘ˆèä °°°°‘≠”ÕÉr∏ÒÑìöv ∑–¬∏þ£¨∏þŒªå¢≥…ûÈ≥£ëB£¨á¯ÎH…Áï˛ºäºä姒“…˙ŒÔƒÐ‘¥ÃÊ¥˙…˙ŒÔƒÐ‘¥÷±Ω”ÅÌ‘¥£∫¥Û∂π(”Õ)°¢”Ò√◊°¢∏ ’·°¢≤À◊—(”Õ)µ»--÷ÿ–¬π¿÷µ °°°°ΩYπ˚å¢ø…ƒÐ «£∫œýÍP…Ã∆∑±»Ér∏ƒ◊É£ªÞr◊˜ŒÔÈg∑N÷≤√Ê∑e∏ÇÝééßÅÌπ©–ËΩYòã∏ƒ◊É °°°°3°¢å¶√Þª® –àˆå¢‘Ï≥…∫Œ∑N”∞Ìë °°°°Õ®þ^…œ ˆ∑÷Œˆø…“‘∞l¨F£¨¡˜Ñ”–‘ŸYΩþ^ £±ÿ»ªÀ—å§Õ∂ŸYôCï˛£¨Õ¨ïrÕ®ÿõ≈Ú√õÓA∆⁄èä¡“£¨…Ã∆∑“‘º∞…Ã∆∑∆⁄ÿõ≥…ûÈ ◊þx£¨∂¯Ω¸ƒÍÅÌá¯ÎHÞrÆa∆∑π©–Ë√ʵƒ∆´æo«°«°≥…ûÈá¯ÎHª˘Ω°¢á¯É»Õ∂ôCŸYΩÀ—姵ƒƒøòÀ£¨◊ÓΩKéßÅÌÞrÆa∆∑Ér∏Òµƒ¥Û∑˘…œùq£¨ƒ«√¥◊ÓΩKï˛å¶√Þª® –àˆéßÅÌ∫Œ∑N”∞Ìëƒÿ£¨èƒœ¬±Ì±„ø…∫ÜÜŒø¥≥ˆ£∫

°°°°◊Ó∫ÛµƒΩY’ì£∫√Þª®Ér∏Ò÷ÿ–ƒå¢ï˛…œ“∆£¨µ´ÓA”ã∑˘∂»»‘墖°”⁄∆‰À¸ÞrÆa∆∑ °°°°(∂˛)––òI’˛≤þ—ðþM®D®D√˜ƒÍ––«È∆≥–ÍPÊI °°°°1°¢‘⁄11 ‘¬∑ð’ŸÈ_µƒ÷–á¯á¯ÎH√Þºèøóï˛◊h…œ£¨á¯º“∞l’π∏ƒ∏ÔŒØΩõŸQÀæ∏±ÀæÈLÒR’º∆ΩàÛ∏Ê÷–÷˜“™èä’{¡À»˝¸c£¨º¥÷–á¯√Þª®Æa–Ë»±ø⁄å¢þM“ª≤ΩîU¥Û°¢2007 ƒÍ∂»á¯É»Õ‚ –àˆ√ÞÉrå¢∏þ”⁄…œƒÍ∂»°¢á¯º“墺”èä∫Í”^’{øÿ—–æø’{’˚√Þª®þMø⁄ª¨ú ∂êµ»∂ýÌó¥Î ©£ª≤ªÎyø¥≥ˆ£¨á¯º“å¶√Þ –’˛≤þþÄå¢≥…ûÈ”∞Ì댥ÅÌ––«ÈÞD’€µƒÍPÊI£ª °°°°2°¢12 ‘¬…œ—Æ∞l∏ƒŒØ÷ æ£∫∞l∏ƒŒØÓl∑±‘⁄√Þºèøó––òIµƒ’˛≤þ÷ æ£¨Ω¸∆⁄÷ æºè∆Û◊•æoá¯ÎH°¢á¯É»√ÞÉrœý嶵աƫÈõrœ¬—a≥‰‘≠¡œµƒΩ®◊h£¨“≤ «≥‰∑÷øºë]¡ÀŒ¥ÅÌ√Þª® –àˆø…ƒÐï˛”ø¨FŸY‘¥ºØ÷–Ô@ æ∆´æo∫Û£¨éßÅÌ√ÞÉr¥Û∑˘≤®Ñ”µƒ«Èõr£¨èƒþ@ÇÄΩ«∂»ÅÌø¥£¨√Þª® –àˆþ^∂»Õ∏÷ßΩ¸É…ƒÍÅÌá¯É»√ÞµƒΩYπ˚£¨√˜ƒÍø…ƒÐï˛≥ ¨F£¨ÃÿÑe–Ë“™“˝∆ÍP◊¢£ª °°°°3°¢ª¨ú ∂ê’˛≤þ °°°°12 ‘¬26 »’∞l≤º£¨ì˛2008 ƒÍÍP∂êåç ©∑Ω∞∏£¨å¶≈‰Ó~Õ‚þMø⁄µƒ“ª∂®îµ¡ø√Þª®åç––5%-40%ª¨ú ∂꣨嶪¨ú ∂ê¬ µÕ”⁄5%µƒþMø⁄√Þª®∞¥0.57 ‘™/π´ΩÔ胡ø∂ê”ã’˜°£ °°°°æþÛw∑÷Œˆ£∫ °°°°ÆîþMø⁄√Þª®ÕÍ∂êÉr∏Ò∏þ”⁄ªÚµ»”⁄11.397 ‘™/π´ΩÔïr(∫œÕ‚√ÞàÛÉr70.43 √¿∑÷/∞ı∏ΩΩ¸£¨ÖR¬ 7.34)£¨ï∫∂®ÍP∂ê∂ê¬ ûÈ5%£ª’€∫œá¯É»∏€ø⁄÷ÿõÉr∏Ò13648 ∏ΩΩ¸°£¥À¥Œ’{’˚≈c2007 ƒÍœý±»÷˜“™’{’˚É»»ð»Áœ¬£∫ °°°°å¶”⁄ÕÍ∂êÉr∏Ò∏þ”⁄11397 ‘™/á絃þMø⁄√Þ£¨”…‘≠Å̵ƒ∞¥6%èƒÉr”ã’˜∏ƒûÈ∞¥570 ‘™/á絃胡ø∂ê”ã’˜£ªπ´ Ωª¨Ñ”∑∂á˙œ¬œÞœ¬’{“ªÇÄ∞Ÿ∑÷¸c£¨ª¨Ñ”∑∂á˙”…‘≠Å̵ƒ6%-40%’{’˚ûÈ5%-40%£ªπ´ Ω∫ܪأ¨π´ ΩœµîµPt ”…8.8 ’{’˚ûÈ8.686£¨¶¡ûÈ2.526%≤ª◊É°£ øÇÛwÅÌø¥£∫ °°°°(1)嶔⁄µÕÉrþMø⁄√Þ∂êÿì◊ÉÑ”≤ª¥Û£¨ÆîÕ‚√ÞàÛÉrµÕ”⁄43 √¿∑÷/∞ıïr£¨ª¨ú ∂ê∂ê¬ ≈c2007ƒÍ“ª÷¬£¨æ˘ûÈ40%£ª °°°°(2)嶔⁄Õ‚√ÞàÛÉr‘⁄45 √¿∑÷/∞ıµΩ70 √¿∑÷/∞ıµƒÕ‚√Þ£¨2008 ƒÍµƒª¨ú ∂ê∂ê¬ ¥Û÷¬œ¬Ωµ¡À“ªÇÄ∞Ÿ∑÷¸c£¨ð^2007 ƒÍœ¬Ωµ¡À120-140 ‘™/áç◊Û”“£ª °°°°(3)嶔⁄Õ‚√ÞàÛÉr∏þ”⁄71 √¿∑÷/∞ıµƒÕ‚√Þ£¨àÛÉr‘Ω∏þ£¨åçÎHµƒ’˜∂êÓ~∂»‘ΩµÕ£¨ÍP∂ê∂êÓ~µÕ”⁄2007 ƒÍ(±»’’胡ø’˜∂ê570 ‘™/áç) °°°°4°¢––òI’˛≤þÍP◊¢¬‰ƒ_¸c °°°°èƒ“‘…œ∑÷Œˆø…“‘ø¥≥ˆ£¨’˛≤þ≥‰∑÷øºë]¡À2008 ƒÍá¯ÎH√Þª®ŸY‘¥∆´æoµƒ∏Òæ÷£¨‘⁄á¯ÎH√ÞÉr÷≤Ω…œùqµƒ±≥æ∞œ¬£¨–¬µƒª¨ú ∂ê’˛≤þ‘⁄“ª∂®≥Ã∂»…œΩµµÕ¡ÀÕ‚√ÞþMø⁄≥…±æ£¨”–¿˚”⁄æèΩ‚á¯É»√Þª®π©–Ë≤ª∆Ω∫‚µƒ√¨∂а£ °°°°œýå¶∂¯—‘£¨‘⁄…œ ˆª¨ú ∂ê’˛≤þ¥_∂®«∞÷œ¬£¨√˜ƒÍ––òI’˛≤þø…ƒÐ√Ê≈Rµƒ÷˜“™å¿ÞŒ «≈‰Ó~∞l∑≈¡øµƒ¥_∂®£¨∞¥’’ƒø«∞µƒ«È–Œ“‘º∞ÓA∆⁄≈‰Ó~¡ø∞l∑≈þ^…Ÿ£¨±ÿ»ª¥Ãº§á¯É»√ÞÉr÷±Ω”◊þ∏þ£ªµ´»Áπ˚∞l∑≈¡øþ_µΩªÚ≥¨þ^ –àˆÓA∆⁄£¨Õ‚√Þ±ÿ»ªÀ≈ôC∂¯Ñ”£¨–°∑˘µƒª¨ú ∂ê’{’˚£¨ÓA”ãÎy“‘◊Ë÷πÕ‚√Þµƒ◊þ∏þ£¨◊ÓΩKéßÅ̵ƒΩYπ˚“¿»ª «√ÞÉr…œ––°£»Á∫Œôý∫‚£¨≥…ûÈÍPÊI°£ °°°°»˝°¢ýç√ÞŸYΩ≈cÃ◊±£¡¶¡øå¶õQ®D®D÷µµ√∆⁄¥˝ °°°°1°¢’˚Ûw¡øƒÐîU»ð”–œÞ£ªåç±P¡Ó±P√Ê≥–â∫ °°°° ◊œ»£¨èƒ’˚ÇÄ√Þª®¨Fÿõ –àˆµƒ»ð¡ø£¨“‘º∞á¯ÎH –àˆICE ∆⁄√ÞµƒΩª“◊«ÈõrÅÌø¥£¨ýç√Þ∆⁄ÿõ ºΩK ÐµΩ»ð¡ø”–œÞµƒ÷∆ºs£¨‘⁄œ¬àD÷–£¨Œ“ÇÉ÷ÿ¸cÍP◊¢é◊ÇÄÍPÊI¸cµƒ◊ɪأ¨∑÷Ñe «2006.3.16»°œ˚◊ˆ –…Ã∫Ûµƒ¡øÉr◊ɪذ¢2007.9.11 ––«ÈÕª»ªÜ¢Ñ”±≥∫Ûð^÷ÐþÖÞrÆa∆∑µÕπ¿°¢¡˜Ñ”–‘á¿÷ÿþ^ £°¢Õ®ÿõ≈Ú√õ£¨“‘º∞2007.10.22 ––«È¥Û∑˘ªÿ¬‰£¨ƒÍ∂»ðܪÿΩY ¯£¨ŸYΩ≥∑Îx£ª °°°°∆‰¥Œ£¨ýç√Þöv¥Œµƒ…œùq––«È£¨◊ÓΩKæ˘öw”⁄ ß¿˚£¨∆⁄ –µƒ÷˜“™´@¿˚∑Ωæ˘ûÈÃ◊±£¡¶¡ø£¨“≤‘⁄“ª∂®≥Ã∂»…œ’ëÿÕ∂ôC◊ˆ∂ý’þµƒ–≈–ƒ£¨”»∆‰ «ºØ÷–‘⁄√øƒÍµƒ…œ∞΃Í(–¬ª®π©ë™ºØ÷–ÎA∂Œ)£¨èƒàD÷–“≤ø…“‘√˜Ô@ø¥≥ˆ£¨“≤’f√˜¡À…œ –“‘ÅÌ ºΩKõ]”–î[√ìÇ}ÜŒâ∫¡¶µƒË‰ËÙ£¨∆⁄Ér“≤‘⁄öv¥Œµƒ…œùq÷–±ªìÙøÁ£ª °°°° °°°° °°°°þM»Î2007 ƒÍ∫Û∞ÎÎA∂Œ£¨‘⁄’˚Ûw÷ÐþÖ –àˆœÚ∫√œ¬£¨ýç√Þ∞lÑ”¡ÀÉ…¥Œ¥Ûµƒ––«È£¨∑÷Ñe «7‘¬∑ð∑¥π•®D®D¨Fÿõπ©–ËæoèࣨՂ√Þ±ªÕ∂ôCŸYΩ≤∂◊Ω±©ùq¿≠Ñ”£¨Ç}ÜŒâ∫¡¶õ]”–£ª9 ‘¬∑ð∑¥π•®D®DÉr÷µµÕπ¿£¨–¬√ÞÈ_≥”∏þ∆Û£¨ Æ“ªœ¬”Í£¨Ç}ÜŒ≥…±æ∆´∏þÓA∆⁄£ªµ´◊ÓΩK‘⁄Ã◊±£¡¶¡øVS Õ∂ôC¡¶¡øþ^≥Ã÷–£¨◊ÓΩKþÄ «Ã◊±£’þëÑŸ£¨∂¯æø∆‰ ß¿˚µƒ‘≠“Ú∫Ð¥Û≥Ã∂»…œ»‘ «‘⁄∆⁄¨FÉr≤Óþ^¥Û÷Æœ¬£¨Ã◊±£¡¶¡ø»°ÑŸ£ª °°°°“Ú¥ÀŒ¥ÅÌ◊∑€ô∆⁄¨FÉr≤Ó°¢Ç}ÜŒ◊ɪذ¢Ã◊±£Õ∂ôC÷˜“™œØŒª≥÷Ç}◊ÉÑ”»‘ «√Þª®∆⁄ÿõµƒÍP◊¢Ωπ¸c£ªµ´èƒ¡ÌÕ‚“ªÇÄΩ«∂»ÅÌø¥£¨…œ ˆ≥…𶵃∆⁄¨FÃ◊¿˚ƒ£ Ω£¨“≤ûÈ√Þª®––òI’þ÷π©¡À“ªólœýå¶∑Ä∂®µƒ´@¿˚ÕæèΩ°£ °°°°2°¢É»Õ‚√ÞŸYΩΩYòãï∫ïr–‘µƒÂƒÆêõQ∂® °°°°èƒœ¬±Ì嶱»÷–£¨Œ“ÇÉø…“‘º”…ÓɻՂ√Þ≤ªÕ¨ùq∑˘éßÅÌ –àˆå¶ŸYΩΩYò㵃÷ÿ–¬åè“ï£∫ °°°°(2007.5-7£ª9-10 ‘¬)

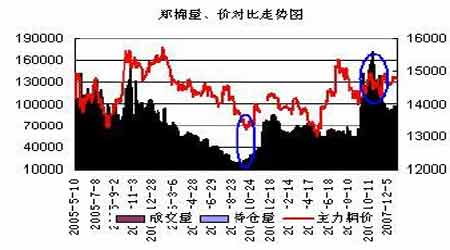

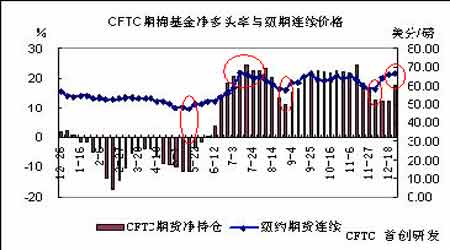

°°°°∑÷Œˆá¯É»Õ‚√Þª®∆⁄ÿõ –àˆ“ªÇÄ∫Ð÷µµ√ÍP◊¢¸cæÕ «ŸYΩΩYòã£∫‘⁄á¯Õ‚ –àˆ∞¸¿®º~ºs∆⁄ÿõ√Þ –àˆ£¨ –àˆ’ºΩ^å¶÷˜åßµƒ «Õ∂ôCª˘Ω“‘º∞÷∏˘Ω£¨œýå¶Ã◊±£≥÷Ç}Ñt∏¸∂ýµƒ «∆µΩå¶õ_¨Fÿõ°°ÔLÎU£¨ª˘Ω≤Ÿ◊˜Ñ”œÚå¶ –àˆæþ”–Ω^嶵ƒÔLœÚòÀ◊˜”√£¨ª˘Ω“ªµ©¥_∂® –àˆ◊þœÚ◊ˆ∂ýªÚ◊ˆø’µƒ“‚‘∏ Æ∑÷à‘õQ£ªœý±»£¨á¯É»ýç√Þ –àˆèƒ2004 ƒÍ6 ‘¬∑ðþ\––÷¡ΩÒ£¨√˜Ô@ø¥≥ˆ±ª¨Fÿõ…ÃÀ˘÷˜åßµƒ∫€€E£¨Õ∂ôCŸYΩ◊˜”√œý嶔–œÞ°£ °°°°3°¢÷ÿ–¬åè“ï2008 ƒÍ…œ∞΃͖–«Èµƒ–¬ÜñÓ}Ã◊±£¡¶¡ø®D®DŸYΩ÷µµ√∆⁄¥˝ °°°°èƒþ^»•µƒ2005°¢2006 “‘º∞2007 ƒÍ…œ∞΃͵ƒ––«È£¨∂º”ˆµΩ¡À“ªÇÄœýÀ∆µƒÜñÓ}£¨º¥‘⁄√Þª®¥Û¡ø¥Ê‘⁄÷–Èg…à ÷÷–£¨éßÅÌ∆⁄√Þ◊‘¥∫πùþ^∫Û…œùq£¨À˘‘‚”ˆÃ◊µΩÃ◊±£±Pµƒá¿÷ÿæ—ìÙ£¨2008 ƒÍ «∑Òï˛”ˆµΩœýÀ∆µƒ«È–Œ£ø °°°°07/08 ƒÍ∂»£¨ø…“‘◊∑À∑µΩ…œ“ª√Þª®ƒÍ∂»£¨÷–ᯃ£∫˝é§µƒ±≥∫Û£¨éßÅÌ¡Àá¯É»þMø⁄√Þ‘⁄2007ƒÍ≥ˆ¨F¥Û∑˘œ¬ª¨£¨∂¯‘⁄±æƒÍ∂» ’Ÿèºæπù◊Ó÷±Ω”µƒ∫Ûπ˚ «£¨á¯É»√ޅÑ⁄ ’Ÿè∏þ∆Ûµƒ«Èõrœ¬(◊—√ÞÉr∏Ò‘⁄3.0 ‘™/ΩÔ◊Û”“£¨ÉH¥Œ”⁄öv ∑◊Ó∏þµƒ03/04 ƒÍ∂»)◊∑ÔLá¯ÎH√ޅ㨱MπÐ –àˆéßÅÌ¡À–¬µƒ¿ÌƒÓ£¨º¥á¯ÎH√ޅÑ⁄13800 ∏ΩΩ¸ ’Ÿè∆§√Þ£¨‘⁄14800 …œ∑ΩþM––¡ÀÃ◊∆⁄±£÷µ£¨±MπД–2005°¢2006 “‘º∞2007 ƒÍ…œ∞΃͵ƒÃ◊±£ΩõÚû∫ÕΩÔñ£¨µ´á¯É»√ޅð∞ÜŒƒ_◊þ¬∑°±µƒ∏Òæ÷Ös≤¢üo¥Ûµƒ≈§ÞD£¨ƒø«∞“—Ωõ‘⁄¨Fÿõ –àˆ“ª∂®≥Ã∂»…œµƒÃ◊◊°£ª…œ ˆµƒ∏Òæ÷£¨ø…ƒÐå¶2008 ƒÍ…œ∞΃Í∆⁄√Þ––«ÈÆa…˙“ª∂®µƒ”∞Ìë£∫ °°°° ◊œ»£¨ŸYΩ¿˚œ¢µƒ‘ˆº”£¨º”…œ±æ…Ì ’ŸèÉr∏Òµƒ∆´∏þ£¨å¶”⁄∫Û∆⁄‘Ÿ––íÅ €µƒÉrŒªÓA∆⁄œý嶑ˆ∏þ£¨èƒ∏˜∑Ω∆’±È’JÕ¨µƒ07 ƒÍµ◊¨FÿõÉr∏Ò13800 ‘™∏ΩΩ¸ÅÌø¥£¨øºë]÷˜¡¶5 ‘¬∫œºs£¨”ØÃù∆Ω∫‚¸c¥Û÷¬‘⁄14400 ‘™…œ∑Ω£¨“≤º¥2007 ƒÍ12 ‘¬÷–—Ƶƒ14500 ª˘±æø…“‘¥_¡¢ûȵ◊≤ø£ª∆‰¥Œ£¨2007ƒÍ√Þª®¨Fÿõ√Ê≈Rµƒ“ªÇÄ∫Ð¥ÛÜñÓ} «£¨”…”⁄ Æ“ª∆⁄ÈgµƒΩµ”Í£¨éßÅÌ√Þª®Ÿ|¡øœ¬Ωµ£¨∫Û∆⁄ ’Ÿè√Þª®◊¢É‘≥…Ç}ÜŒ√Þµƒâ∫¡¶”–À˘‘ˆè䣨ø…ƒÐå¶∫Û –◊ˆ∂ýŸYΩ–Œ≥…”–¿˚”∞Ì룪‘Ÿ’þ£¨±æ…Ì嶔⁄∫Û∆⁄¨Fÿõ –àˆµƒø¥∫√£¨∆ÛòIþM––¨Fÿõ –àˆìÒôC‰N €µƒ“‚‘∏å¢èä”⁄Õ˘ƒÍ£¨þ@–©∂ºå¢ø…ƒÐå¶∫Û –µƒŸYΩΩȻΖŒ≥…œý嶔–¿˚≠hæ≥°£ °°°°Àƒ°¢á¯ÎH –àˆ£∫√¿√Þ√Ê∑e°¢ª˘Ω÷˜åß°¢√¿‘™ÖR¬ ®D®D¿˚∂ý °°°°1°¢ª˘Ωå¢÷˜åß2008 ƒÍá¯ÎH√Þª®∆⁄ÿõ◊þœÚ °°°° ◊œ»Œ“ÇÉÅÌø¥CFTC π´≤ºµƒICE ∆⁄ÿõ√Þ –àˆÕ∂ôCª˘ΩÉÙ∂ý≥÷Ç}≈c∆⁄Ér◊ɪØ嶱»◊þÑðàD£∫ °°°°(2007.01.03-02.10-07.15-08.28-9.18-12.11-12.24) °°°° °°°°ÍP◊¢√¿±P“ªÇÄ∫Ð÷ÿ“™æÄÀ˜º» «CFTC π´≤ºµƒª˘ΩÉÙ≥÷Ç}≈cº~ºs∆⁄ÿõÉr∏Ò嶱»◊þÑðàD£¨…œ ˆø…“‘√˜Ô@ø¥≥ˆèƒ2007 ƒÍ2 ‘¬∑ðµΩ12 ‘¬∑𣨪˘ΩµƒÉÙ∂ýÓ^¬ ≈cº~ºs∆⁄ÿõÉr∏Òá¿∏Òµƒ’˝œýÍP–‘ÍPœµ°£ °°°°Õ¨ïr–Ë“™ÍP◊¢µƒ¡ÌÕ‚“ªÇÄ «£¨∞ÈÎS√¿á¯2007 ƒÍ¥ŒºâǢ”∞Ì뵃¿^¿m£¨2008 ƒÍá¯ÎHΩ»⁄ –àˆø…ƒÐ√Ê≈Rð^∂ýµƒ≤ª¥_∂®–‘£¨∂¯œý嶅Ã∆∑ –àˆ”»∆‰ «π©–Ëæoèൃ…Ã∆∑°¢œýå¶÷ÐþÖ…Ã∆∑±»Ér±ªµÕπ¿µƒ…Ã∆∑£¨å¢≥…ûȱä∂ý…Ã∆∑÷∏˘Ω°¢B¿œª˘Ω◊∑÷µƒü·¸c£¨þ@‘⁄√Þª® –àˆ…œå¢ï˛µ√µΩÛw¨F°£ °°°°2°¢√¿‘™ÖR¬ ∑¥èó∫Ûå¢ø…ƒÐ¿^¿mÀ¸µƒŸH÷µ÷Ƭ√ °°°°√¿‘™ÖR¬ ∫Õº~ºs∆⁄ÿõ√Þ嶱»◊þÑðàD °°°° °°°°√¿√ÞÉr∏Ò≈c√¿‘™÷∏îµ≥ √˜Ô@µƒÿìœýÍPÍPœµ£¨èƒàD÷–1995 ƒÍ°¢2002 ƒÍø…“‘∫ЫŒ˙µƒø¥≥ˆ£¨2007 ƒÍµƒ¥Û∂ýîµïrÈg£¨√¿‘™Ãé”⁄ŸH÷µþ^≥Ã÷–£¨“Ú∂¯å¶”⁄“‘∆‰òÀÉrµƒ…Ã∆∑£¨∞¸¿®‘≠”Õ°¢¥Û∂πµ»ºäºä≥ˆ¨F¥Û∑˘…œùq£¨11 ‘¬µ◊È_ º√¿‘™èƒÆîïrµƒ÷∏îµ74 ∏ΩΩ¸È_ º∑¥è󣨵´èƒ√¿á¯µƒŸQ“◊’˛≤þ“‘º∞’˚ÛwÅÌø¥£¨√¿‘™µƒŸH÷µÓA”ã‘⁄¥ÀðÜ∑¥èó∫ÛþÄå¢≥÷¿m£¨èƒ∂¯“≤å¢å¶√¿√Þ–Œ≥…¿˚∂ý÷ß쌰£ °°°°3°¢√¿á¯œýÍP∑®∞∏å¢ πÞr◊˜ŒÔÈgÝéµÿ◊É≥…¨Fåç£∫ °°°°ÍP”⁄√¿á¯á¯É»ÞròI—aŸN∑®∞∏µƒÝé’ì…ıáÃâm…œæþÛwÅÌø¥£¨2007 ƒÍ12 ‘¬14 »’£¨√¿á¯á¯ï˛Ö¢◊h‘∫±ÌõQþ^¡À÷ß≥ˆøÇÓ~ûÈ2860 É|√¿‘™µƒ2007-2012 ƒÍÞròI∑®∞∏°£èƒ¡ÀΩ‚µƒ«Èõrø¥£¨‘ì∑®°°∞∏îU¥Û¡ÀÞròI—aŸN∑∂á˙£¨–°˚ú°¢¥Û˚ú°¢—ý˚ú°¢¥Û∂π°¢√Þª®∫Õ∆‰À˚“ª–©Þr◊˜ŒÔ∂ºŒª¡–∆‰÷–£¨≤¢Ã·π©∏¸∂ýµƒŸYΩ”√”⁄÷ß≥÷Œ¥ÅÌ5 ƒÍÉ»µƒø…‘Ÿ…˙ƒÐ‘¥∫Õ∏˚µÿ±£◊oÌóƒø£ª °°°°∂¯≈c¥ÀÕ¨ïr£¨√¿á¯øÇΩy≤º ≤’˝ Ω∫û ¡À–Þ∏ƒ∫Ûµƒ–¬ƒÐ‘¥∑®∞∏£¨∏˘ì˛‘ì∑®∞∏£¨µΩ2020 ƒÍ√¿á¯∆˚Ðáπ§òI±ÿÌö π∆˚Ðá”Õ∫ƒ±»ƒø«∞ΩµµÕ40%£¨Õ¨ïr–¬ƒÐ‘¥∑®∞∏þÄπƒÑÓ¥Û∑˘‘ˆº”…˙ŒÔ»º¡œ““°°¥ºµƒ π”√¡ø£¨ π∆‰µΩ2022 ƒÍþ_µΩ360 É|º”ň£ª °°°°∑÷ŒˆÉ…ÇÄ∑®∞∏µƒÕ®þ^«Èõr£¨±≥∫Û≈c’˛÷ŒàFÛwûÈ´@µ√√˜ƒÍþx∆±”–ÍP£¨“≤≈cƒø«∞√¿á¯ÈLþhµƒƒÐ‘¥∞l’π묑”–∫Ð¥ÛÍPœµ£¨ø…œÎ∂¯÷™£¨√¿á¯“™±£≥÷‘¥‘¥≤ªîýµƒ…˙ŒÔƒÐ‘¥À˘–Ë‘≠¡œµƒ–Ë«Û£¨”÷“™ë™å¶ƒø«∞∑N÷≤òI’þÍP”⁄…˙ÆaŸY¡œµ»Ér∏Ò…œùqÀ˘éßÅ̵ƒÝé◊h£¨“≤‘S◊Ó”––ßµƒÕæèΩæÕ «‘ˆº”—aŸNÕ∂»Î£ªµ´ð^æþ”–…˙ŒÔƒÐ‘¥∏≈ƒÓµƒ¥Û∂π°¢”Ò√◊∂¯—‘£¨√Þª® –àˆ ÐµΩ¿‰¬‰£¨«“∞ÈÎS∆‰À¸∏ÇÝé◊˜ŒÔ‘⁄2007 ƒÍ“‘Å̵ƒ…œùq£¨Ñð±ÿ«÷’º√¿√Þ2008 ƒÍ∑N÷≤√Ê∑e£¨å¶√ÞÉr–Œ≥…¿˚∂ý°£

°æ –¬¿ÀÿîΩõ∞… °ø

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||