|

|

金屬市場報告:國內指引國際 現貨影響期貨http://www.sina.com.cn 2008年01月03日 08:38 西南期貨

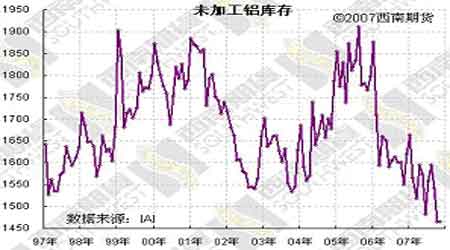

市場焦點 銅:本周由于圣誕節的緣故,歐美市場均放假多日,因此LME的實際交易只有兩日,周四開盤初期受中國計劃取消精煉銅進口關稅利好消息刺激一度大漲,最高達7040美元,但由于缺少跟進買盤,出現大幅度回落,收盤6890美元,周五更是因為節前觀望和平倉氣氛較濃,市場繼續下跌收于6790點。市場熱點本周均集中在國內市場,周二沖高后回落給市場帶來較大的壓力,現貨升水方面更是如此,周一創出了1500多的升水,但其后連續回落,在周末時只有300升水了,現貨市場的走軟同時影響到了期貨市場的走勢,一周下跌超過4000點,從箱體震蕩的上沿回落到了下沿。同時,本周上半周跨市套利開始出現利潤(2%和0關稅銅),有利于進口商點價進口。本周消息面上,新聞并不多,中國財政部公布的《2008年關稅實施方案》顯示:2008年1月1日起將精煉銅進口關稅從2%下調為0,同時高純陰極銅的出口關稅稅率將由原來的10%降為5%。 建議:大區間的震蕩行情短期難以結束,預計將在6000—7000美元間震蕩,滬銅主力合約將會在50000—60000元/噸區間內震蕩,保持區間震蕩思維,區間內高拋低吸。 鋁:本周LME鋁價繼續小幅震蕩行情,且震蕩幅度更小。滬鋁跟隨銅價沖高回落,周初主要受到資金買盤推動上行,隨后幾日回歸理性下行,在國內現貨庫存壓力巨大的情況下,后市仍舊以弱勢振蕩為主,操作上觀望為宜。財政部公布的《2008年關稅實施方案》顯示:2008年1月1日起免除氧化鋁、電解鋁進口關稅。由于LME鋁在2600點上方有較大的阻力,幾次向上突破均沒有成功。需要關注的是,氧化鋁價格和運費的不斷上漲,整體鋁錠的價格成本都將上漲,中國明年電價將會進一步提升,這將對鋁價產生直接的影響。建議觀望,待其趨勢形成后再介入為妥。 鋅:LME鋅價本周在2200-2400區間內小幅震蕩,一周走勢處于震蕩整理的態勢。本周上期所鋅庫存大幅增加12829噸,總庫存54404噸,說明國內現貨庫存仍舊很大,整體過剩局面不變,現貨方面,由于煉廠惜售報高售價,使得現貨價格整體表現堅挺,周末現貨升貼水報平水-升水200,成交較為清淡,觀望氣氛較濃。我們認為:LME鋅2140美元的底部可以暫時性得到確認,同時市場測試2680美元的阻力位尚未成功。LME價格從高位4580點下跌50%后進一步下跌空間有限,目前在2300點附近獲得較強支撐,后期不建議繼續看空2300點以下位置,后市預計將以底部2200-2600區間震蕩為主。內盤主力合約在17500元/噸附近的支撐仍然比較明顯,20000元/噸附近的壓力較大,滬鋅價格仍處震蕩區間內。建議區間操作,不可過分看空或看多。 數據解讀 IAI公布11月鋁庫存數據 11月底西方國家未鍛造鋁庫存持平于146.5萬噸 11月全球鋁庫存下降3.3萬噸至274.6萬噸

不支持Flash

|

||||||||||||||||