|

股指研究:現(xiàn)貨重又走高 期貨機(jī)會寥寥http://www.sina.com.cn 2008年01月02日 08:29 中誠期貨

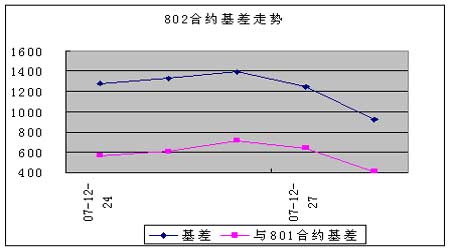

價格運(yùn)行 12月24日到12月28日,現(xiàn)貨市場保持了之前一周的上漲行情,因此此前對于行情的判斷,需要作出較大調(diào)整。目前的走勢形式表明,股指期貨上市已經(jīng)不再對市場起到任何壓制作用。最初市場風(fēng)傳股指期貨將于年底上市,由于擔(dān)心高位做空,才會造成在前一段時間的下跌。然后近期市場對股指期貨推出的時間點(diǎn)明顯推后,甚至有人預(yù)測將會在08年10月之后上市,因此受到壓制的行情可能重新開始奔騰。 期貨市場各支合約的走勢都較相似,在前四個交易日以平盤為主,周五以一根大陰線收盤。臨近新年,各支合約的交易量與持倉量均較以前有一定幅度的回落,這說明有一定數(shù)量的交易操作選擇在節(jié)前平倉出局。這種情況很有可能是一方面由于近期價格走勢過于平穩(wěn),仿真操作關(guān)注度下降;另一方面,也有可能是由于假期休市時間較長,為規(guī)避風(fēng)險大家選擇平倉休息。 交易機(jī)會 期貨市場的情況似乎已經(jīng)提前開始放假迎接新年了。不僅僅在投機(jī)操作方面由于市場走勢不溫不火而機(jī)會寥寥,各種結(jié)構(gòu)性投資的操作方式也是機(jī)會不多。期現(xiàn)套利方面,801合約距離到期有一個月的時間,500多點(diǎn)的基差屬于一般偏下情況,期現(xiàn)套利能否成功取決于所選擇的現(xiàn)貨的跟蹤誤差情況。一般來講,如此長期的套利是不被建議進(jìn)行操作的。跨期套利方面,由于之前801合約基差較高,轉(zhuǎn)為近月合約后上周有所下降,因此所建議的空801合約多遠(yuǎn)期的操作方式可以獲利。但是該合約基差已經(jīng)縮小到一般偏下的水平,未來的跨期操作未必能夠在短期內(nèi)實(shí)現(xiàn)效益,建議觀望為主或者適當(dāng)堅持原策略。 數(shù)據(jù)統(tǒng)計

注釋: 1.理論價格=現(xiàn)貨指數(shù)點(diǎn)位*exp(r*t/360),其中t為剩余時間,r為無風(fēng)險利率,取一年定期存款利率 2.溢價水平=實(shí)際價格-理論價格 3.建議套利比例表示采用股指期貨與50ETF進(jìn)行短線套利時1個指數(shù)報價對應(yīng)現(xiàn)貨部位的數(shù)量,即一手股指期貨進(jìn)行期現(xiàn)套利需50ETF的數(shù)量為相應(yīng)比例乘以300;ETF作為股指現(xiàn)貨的替代品,其與股指現(xiàn)貨之間的關(guān)系并非恒定,該比例關(guān)系的變動會對期現(xiàn)套利效果產(chǎn)生影響,必須注意和精算的風(fēng)險 4.與50ETF基差=實(shí)際價格-ETF價格*建議套利比例 5.這里的套利機(jī)會,是指依據(jù)正向套利持有到期來估算的套利機(jī)會;其他套利方法很多,不能全部給出建議 基差與價差走勢 注釋: 6.價差=0802合約價格-0801合約價格 7.本報告并不提供量身定制的投資建議。報告的撰寫并未慮及讀者的具體財務(wù)狀況及目標(biāo)。中誠期貨研究團(tuán)隊(duì)建議投資者應(yīng)獨(dú)立評估特定的投資和戰(zhàn)略,并鼓勵投資者征求專業(yè)財務(wù)顧問的意見。具體的投資或戰(zhàn)略是否恰當(dāng)取決于投資者自身的狀況和目標(biāo)。 8.本報告作為一種操作建議,僅供投資者參考,因此在投資者作出投資決定之前,請根據(jù)自己的實(shí)際情況作出更如何實(shí)際的決策。 中誠期貨 陳東坡

【 新浪財經(jīng)吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||