|

|

專題研究:股指期貨期現套利研究http://www.sina.com.cn 2007年12月28日 00:05 中信建投期貨

期現套利簡介 期現套利是指當期貨市場與現貨市場價格差距發生不合理變化時,交易者在兩個市場進行反向交易,從而利用價差變化獲得無風險利潤的行為。即在買入(賣出)某個股指期貨合約的同時賣出(買入)相同價值的標的指數現貨組合,并在未來某個時點對兩筆頭寸同時進行平倉或交割的行為。 期現套利方式分為兩種:正向套利和反向套利。正向套利即買入現貨,賣出期貨。反向套利即買入期貨,賣出現貨。 期現套利機會 (1)股指期貨推出初期;(2)指數成份股分紅期;(3)指數成份股個股發生特別事件。 期現套利策略 鑒于國內目前無法實現股票現貨的賣空,在此僅分析正向套利策略。 (1)套利收入 根據股指期貨合約在到期日根據現貨指數價格進行現金交割的制度規定,套利收入實際上就是套利開始時點的期現價差和持有現貨股票的分紅收益。 (2)套利成本 套利的成本主要包括:期貨與現貨的交易成本、市場沖擊成本、現貨模擬跟蹤誤差成本以及套利的資金成本。 期現套利相關成本表(單向)

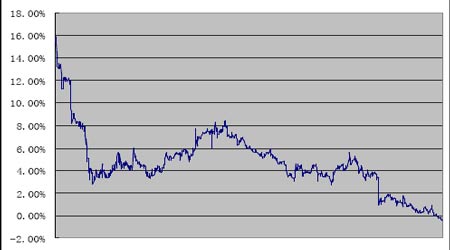

套利資金的融資成本取決于兩個因素,一是投入套利資金量的大小;二是資金的融資成本或機會成本。投入的套利資金量分為兩個部分,現貨股票組合和期貨保證金。融資成本可以是實際的借貸成本或要求的到期收益率。 (3)套利信號 套利收入和套利成本中的交易成本、沖擊成本以及現貨模擬跟蹤誤差成本的差值稱為套利收益,套利收益與套利資金量的比值稱為套利的到期收益率。 開倉信號:套利的到期收益率大于套利資金成本(要求的到期收益率)即可開倉套利。 平倉信號:(1)到期日交割平倉,可獲得建倉時的到期收益;(2)非到期日平倉,在利潤最大化的目標下,套利者在已實現部分套利收益的情況下可擇機提前平倉。例如如果擬平倉時點的套利到期收益與擬平倉時的實際收益之和大于原開倉時的到期收益,即可平倉。 期現套利案例分析 根據中信建投期現套利系統,我們對0712 仿真合約進行期現套利跟蹤分析。2007 年11 月19 日,0712 仿真合約上市,到期日為12 月21 日。 現貨模擬采用上證180、上證50、深證100 三支ETF 模擬。 根據仿真歷史數據分析,在12%的最低保證金水平下,21%-55%的保證金比率就可以通過保證金水平的極值測試。 根據2007 年11 月19 日至12 月21 日的數據,可以得到如下的期現套利到期收益率圖。 期現套利到期收益率 合約到期日 投資者可以根據期現套利到期收益率是否大于要求的到期收益率或套利的資金成本確定套利機會。例如在11 月19 日9:30 至9:50 長達20分鐘的時間內,期現套利到期收益率穩定在15.5%左右,如果此時投資者開倉套利,至12 月21 日,投資者交割平倉就可在25 個交易日內獲得15.5%的到期收益率。 中信建投期貨 研究發展部 祝 強

【 新浪財經吧 】

不支持Flash

|

|||||||||||||||||||||||||||||