|

|

ÍP”⁄¥Û∂πa0805≈ca0901øÁ‘¬Ã◊¿˚ƒ£ Ωµƒ∑÷ŒˆàÛ∏Êhttp://www.sina.com.cn 2007ƒÍ12‘¬21»’ 00:21 √¿Ýñ—≈∆⁄ÿõ

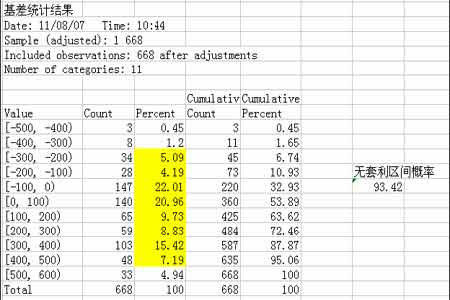

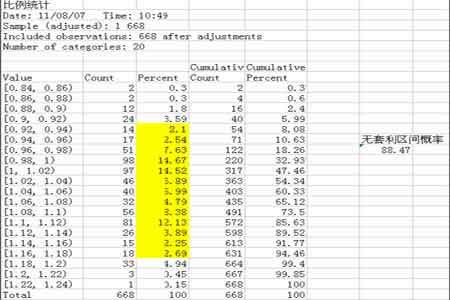

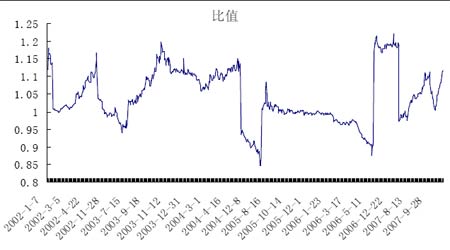

°°°°«∞—‘£∫Ã◊¿˚◊˜ûÈ∆⁄ÿõ –àˆ÷–“ª∑NüoÔLÎU⁄A¿˚ƒ£ Ω’˝‘⁄÷ùu ÐµΩ‘ΩÅÌ‘Ω∂ýµƒ –àˆÖ¢≈c’þµƒÍP◊¢°£‘⁄Ã◊¿˚þ^≥Ã÷–,±æŒƒ÷–æÕ2002 ƒÍ÷¡ΩÒæÕ¥Û∂π”–ÍPîµì˛þM––»´√ÊÀ—ºØ≈c’˚¿Ì≤¢œý뙿˚”√∏≈¬ Ωy”ã∑Ω∑®º”“‘—–æø°£æÕ¥Û∂πa0805 “‘º∞a0901 ÷ÆÈgø…ƒÐ¥Ê‘⁄µƒÃ◊¿˚ôCï˛þM––∑÷Œˆ£¨µ√≥ˆ»Áœ¬ΩYπ˚°£ °°°°≤Ÿ◊˜Àº¬∑∫Ü ˆ£∫‘⁄嶑ìÃ◊¿˚ƒ£ Ω÷–æÕÉ…ÇÄ∫œºsîµì˛œ»∫ÛþM––Ér≤Ó∑÷Œˆ£¨±»ÉrÍPœµ∑÷Œˆ°£“‘∞l¨F∆‰÷–≥£“éÉr∏Ò≤®Ñ”,±»Ér≤®Ñ”Ö^Èg;≤¢å¶∂˛’þ¥Ê‘⁄µƒüoÃ◊¿˚Ö^ÈgþM––±»ð^£¨◊ÓΩKþx∂®≥ˆ¨FÃ◊¿˚∏≈¬ ð^¥Ûµƒƒ£ Ω°£»ª∫ÛæÕÀ˘þxƒ£ Ω£¨∏˘ì˛ƒø«∞Ér∏Òþ\––åçÎH«Èõr∑÷Œˆ≥ˆ‘⁄É…ÇÄ∫œºsÃé”⁄∫Œ∑NÝÓëBœ¬å¢≥ˆ¨FÃ◊¿˚µƒôCï˛°£ °°°°¡˜≥Ã1£∫¿˚”√Ér≤ÓÃ◊¿˚ƒ£ Ω’“≥ˆ‘샣 Ω÷–À˘…ʺ∞É…ÇÄ∫œºsµƒ≥£“éÉr∏Ò≤®Ñ”Ö^Èg(º¥üoÃ◊¿˚Ö^Èg),¿˚”√∏≈¬ Ωy”ã∑Ω∑®Ωy”ã2002 ƒÍîµì˛÷¡ΩÒµ√µΩœýÍPΩYπ˚»Áœ¬±ÌÀ˘ æ: °°°°±Ì1:a0805 ≈ca0901 ª˘≤ÓΩy”ãΩYπ˚£º£º£º£º£º °°°° °°°°—ðÀ„ΩYπ˚£∫”……œ√ʱÌ∏ÒŒ“ÇÉø…“‘ø¥≥ˆ£¨a0805 ≈ca0901 É…ÇÄ∫œºsèƒ2002 ƒÍ÷¡ΩÒµƒª˘≤Ó÷µ∑÷≤º‘⁄-500 µΩ+600 Ö^ÈgÉ»°£∆‰÷–þM»Î[-100£¨0]≈c[0£¨100]Ö^Èg¿€”ãûÈ580 ¥Œ£¨Ér∏ÒøÇÛwþ\––∑÷≤ºÖ^ÈgûÈ[-300£¨500]£ª∏˘ì˛…œ±Ì¸S…´≤ø∑÷±Ì æ”ãÀ„ø…µ√µΩ‘ìïrÈg∑∂á˙ɻɅÇÄ∫œºsµƒüoÃ◊¿˚Ö^Èg∏≈¬ ûÈ93.42%£¨∑¥÷Æø…Ã◊¿˚Ö^Èg¥Ê‘⁄∏≈¬ ûÈ6.58%°£ °°°°µ√µΩœýÍPπ´ Ω1 ûÈ500£ºa-b£º-300 °°°°¡˜≥Ã2£∫¿˚”√∂˛’þ÷ÆÈgµƒ±»ÉrÍPœµ’“≥ˆ∆‰≥£“é±»Ér≤®Ñ”Ö^Èg(üoÃ◊¿˚Ö^Èg∏≈¬ )°£¿˚”√∏≈¬ Ωy”ã∑Ω∑®Ωy”ã2002 ƒÍîµì˛÷¡ΩÒµ√µΩœýÍPΩYπ˚»Áœ¬±ÌÀ˘ æ: °°°°±Ì2:a0805 ≈ca0901 ±»ÉrÍPœµΩy”ãΩYπ˚ °°°° °°°°—ðÀ„ΩYπ˚£∫É…∫œºs∏˘ì˛±»ÉrÍPœµ”ãÀ„ΩYπ˚µ√µΩµƒüoÃ◊¿˚Ö^Èg∑÷≤º”⁄[0.92°™°™1.18]∑∂á˙£¨∆‰±»÷µΩ”Ω¸”⁄1°£É…’þ÷ÆÈgÀ˘¥Ê‘⁄µƒüoÃ◊¿˚Ö^Èg∏≈¬ ûÈ88.47%°£èƒöv ∑Ér∏Ò—ð◊Éþ^≥Ã÷–Ô@ æ£∫ °°°°∂˛’þ±»Érá˙¿@“‘1 ûÈ÷––ƒþM––ÎSôC≤®Ñ”£¨»ÁàD1 À˘ æ£∫ °°°°àD1£∫a0805 ≈ca0901 ±»Ér≤®Ñ”àD °°°° °°°°Ñt≥¨þ^‘ì∑∂á˙¥Ê‘⁄µƒÃ◊¿˚Ö^Ègµƒ∏≈¬ ûÈ12%°£Ñtµ√µΩœýÍPπ´ Ω2 ûÈ£∫0.95£ºa/b£º1.18£ª °°°°èƒƒø«∞µƒ±»ð^≤®Ñ”«ÈõrÅÌ”^≤Ï£¨Æî«∞»‘Ãé”⁄[0.92 0.92£¨1.18] 1.18] µƒ≤®Ñ”Ö^Èg£¨…–üoÃ◊¿˚ôCï˛≥ˆ¨F°£ °°°°¡˜≥Ã3£∫∏˘ì˛…œ ˆ¡˜≥ÃΩYπ˚þM––±»ð^£¨◊‘2002 ƒÍ÷¡ΩÒ‘⁄É…ÇÄ∫œºs÷ÆÈg≤…»°±»Ér∑Ω ΩþM––Ã◊¿˚≤Ÿ◊˜À˘¥Ê‘⁄µƒ∏≈¬ ¥Û”⁄≤…»°ª˘≤Ó∑Ω ΩþM––Ã◊¿˚≤Ÿ◊˜µƒ∏≈¬ °£ °°°°∏˘ì˛π´ Ω2 Õ∆À„£¨‘O∂®a ÷µûÈ∫œºsa0805 µƒÉr∏ÒûÈ4515(»°◊ÓΩ¸“ª»’Ωª“◊ ’±PÉr∏Ò)£¨b ÷µûÈa0901 µƒ∫œºsÉr∏Ò£¨Ñtø…“‘µ√µΩ∂˛’þÈgµƒüoÃ◊¿˚Ö^ÈgûÈ£∫a/0.92£æb£æa/1.18°£¥˙»Îa ÷µµ√ø…“‘µ√µΩåçÎHüoÃ◊¿˚Ö^ÈgûÈ[3826£¨4907]°£ °°°°µ´÷µµ√◊¢“‚µƒ «£¨‘⁄∆⁄ÿõ –àˆµƒÉr∏Ò≤®Ñ”Æî÷–°£É…ÇÄ∫œºs∂ºÕ¨Ãé”⁄“ªÇÄÑ”ëBþ^≥ÃÆî÷–°£a ≈cb ÷µæ˘Îy“‘»°∫„∂®÷µ◊˜ûÈÖ¢øº°£Ñt °°°°Æîa0805 ≈ca0901 ∫œºsÉr∏Ò±»÷µ¥Û”⁄1.18 ªÚ–°”⁄0.92 µƒ«Èõrœ¬¥Ê‘⁄Ã◊¿˚ôCï˛°£ °°°°Æîa0805 ≈ca0901 ∫œºsÉr∏Ò±»÷µ¥Û”⁄1.18 ïr£¨ø…þxìÒíÅø’a0805 ∫œºs£¨ŸI»Îa0901 ∫œºsµƒÃ◊¿˚∑Ω Ω°£ °°°°Æîa0805 ≈ca0901 ∫œºsÉr∏Ò±»÷µ–°”⁄0.92 ïr£¨ø…þxìÒŸI»Îa0805 ∫œºs£¨íÅø’a0901 ∫œºsµƒÃ◊¿˚∑Ω Ω°£ °°°°√¿∆⁄—–∞l ¿ÓÍ∆ ÓÅ∫¿ œýÍPàÛµ¿£∫ ¨Fÿõ÷∏îµ∑ªÿ¬∑ÞD ∆⁄ÿõ∂®Ér‘Ÿ¨FøÁ∆⁄Ã◊¿˚¡ºôC ÐŒ≤ –≈£ –Ã◊¿˚”∞Ìë √¿˚ú –àˆùqµ¯ª•¨F Ã◊¿˚—–æø£∫∂π∆…∏þŒªªÿ’{’˝ «ŸI»ÎÃ◊±£ïrôC

°æ þM»Îπ…∞… °ø

°æ –¬¿ÀÿîΩõ∞… °ø

≤ª÷ß≥÷Flash

|

|||||||||||||||