|

|

▀hŲ┌║Ž╝sęčĮøų╣Ą° Č╣Ų╔Ų┌ār╗ųÅ═ąį╔ŽØqhttp://www.sina.com.cn 2007─Ļ12į┬20╚š 00:57 ųąš\Ų┌žø

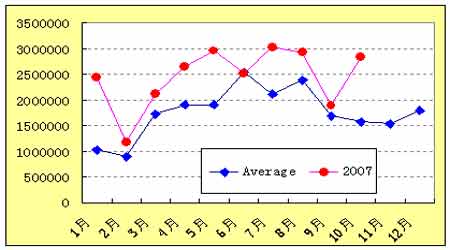

ĪĪĪĪ▓▀┬įŲ╩╬÷ ĪĪĪĪ═ČÖCŻ║┘I╚ļČ╣Ų╔ĪŻ ĪĪĪĪ╠ū└¹Ż║¤oĪŻ ĪĪĪĪų„ę¬ė^³c CBOT┤¾Č╣äō32─Ļą┬Ė▀ĪŻ ĪĪĪĪ▀M┐┌┤¾Č╣£pŠÅĪŻ ĪĪĪĪ▀x«aŲĘ╔·«aĦäėČ╣Ų╔ąĶŪ¾ų▓Į╗ųÅ═ĪŻ ĪĪĪĪDCEČ╣Ų╔▀hŲ┌║Ž╝sų╣Ą°╗ž╔²ĪŻ ĪĪĪĪCBOT┤¾Č╣äō╚²╩«Č■─Ļą┬Ė▀ ĪĪĪĪCBOT┤¾Č╣Ų┌žø2008─Ļ1į┬║Ž╝sū▀ä▌łD ĪĪĪĪ ĪĪĪĪ1990─ĻęįüĒCBOT┤¾Č╣Üv╩Ęū▀ä▌łD ĪĪĪĪ ĪĪĪĪĮ³Ų┌CBOTČ╣Ų╔äōą┬Ė▀×ķ┤¾Č╣Ų┌žø╩ął÷╔ŽØq╠ß╣®ėą┴”ų¦ō╬ĪŻ╩ął÷Ųš▒ķŅA£y├└▐rśI▓┐┐╔─▄į┌12į┬11╚š╣½▓╝Ą─12į┬╣®ąĶł¾ĖµųąŽ┬š{2007/08─ĻČ╚┤¾Č╣ĮY▐DÄņ┤µ╣└ųĄĪŻ┤╦═ŌŻ¼─Ž├└▓┐Ęų┤¾Č╣«aģ^│÷¼F║ĄŪķęį╝░ėąė^³cšJ×ķ╩ął÷ąĶę¬│ų└m║═ė±├ūĪóąĪ¹£ū„╬’ĀÄŖZ08─Ļ├µĘeĘųŅ~Ż¼ęį╔Žę“╦žų·═Ų┤¾Č╣Ų┌ār▀Mę╗▓Į╔ŽōPĪŻ┤║ąĪ¹£Ų┌žøØqų┴Üv╩ĘĖ▀╬╗Ż¼Ų╚╩╣┤¾Č╣Ų┌ārĒÜ▒Ż│ųę╗Č©Øq╦┘▓┼┐╔─▄į┌├„─Ļ┤║╠ņ║═ė±├ūĄ─▌^┴┐ųąųžą┬┌AĄ├╩¦Ą¶Ą─▓źĘN├µĘeĪŻ┼c┤╦═¼ĢrŻ¼┤¾Č╣Ų┌ār│¼▀^Ū░Ė▀³c║¾ę²░l╝╝ągąį┘I▒PĖ·ļSŻ¼Øqä▌ę╗░l▓╗┐╔╩š╩░ĪŻ ĪĪĪĪĮ³Ų┌▀M┐┌┤¾Č╣┴┐┌ģė┌Ž┬ĮĄ ĪĪĪĪė╔Ž┬łD┐╔ęįė^▓ņĄĮŻ¼Į±─Ļ1ų┴5į┬ųąć°▀M┐┌┤¾Č╣═¼▒╚┤¾Ę∙į÷╝ėŻ¼į┌10į┬Ę▌ų«Ū░Ż¼ė╔ė┌«ö─ĻĘNų▓Ą─ą┬Č╣▓╗┐╔─▄┤¾ęÄ─Ż╔Ž╩ąŻ¼ę“┤╦Ż¼┤¾Č╣▀M┐┌Ą─į÷ķL┌ģä▌ėą═¹│ų└mĄĮ╚²╝ŠČ╚ĪŻ ĪĪĪĪė╔ė┌╚ŌĄ░ārĖ±┤¾Ę∙╔ŽØqĪóBų│śIą¦ęµ╠ßĖ▀Ż¼▐ræ¶ą¾Ū▌čaÖ┌ĘeśOŻ¼’Ģ┴ŽąĶŪ¾į÷╝ėŻ¼Č╣Ų╔ārĖ±╗ž╔²ĪŻĮžų┴Į±─Ļ5į┬Ż¼╔Į¢|ųąĄ╚Č╣Ų╔│÷ÅSār├┐ćŹ2412į¬Ż¼Łh▒╚╔²8.9%Ż¼═¼▒╚Ė▀13.7%ĪŻČ╣Ų╔ārĖ±Ą─╔ŽØqŻ¼┤╠╝ż┴╦šźė═Ų¾śIį÷╝ė┤¾Č╣Ą─ķ_šź┴┐▓óį÷╝ė┤¾Č╣▀M┐┌ĪŻ ĪĪĪĪ2001─ĻęįüĒĖ„į┬ųąć°┤¾Č╣▀M┐┌Š∙ųĄ┼c2007─ĻĖ„į┬┤¾Č╣▀M┐┌▒╚▌^ ĪĪĪĪ ĪĪĪĪÅ─╔ŽłD▀Ć┐╔ęįė^▓ņĄĮŻ¼ųąć°┤¾Č╣Ą─▀M┐┌Ą─ų▄Ų┌ąįęÄ┬╔ĪŻ╝┤├┐─Ļ2į┬ę“×ķ┤║╣ØķL╝┘Ż¼┤¾Č╣▀M┐┌ūŅ╔┘Ż¼ļS║¾┤¾Č╣▀M┐┌ų▓Įį÷ķLŻ¼į┌├┐─ĻĄ─6į┬ų┴8į┬▀_ĄĮĒöĘÕŻ¼ļS║¾▒Ńų▓Į╗ž┬õŻ¼į┌╦─╝ŠČ╚Ą─11į┬ą╬│╔Ą┌Č■éĆĄ═╣╚ĪŻ┐╝æ]ĄĮć°╝ę║Ļė^š{┐žš■▓▀┌ģė┌┐žųŲĮøØ·Ą─╚½├µąį═©├øŻ¼ŃyąąśIį┌čļąą▓╗öÓ╠ßĖ▀┤µ┐Ņ£╩éõĮ┬╩║¾Ż¼─ĻĄū┐ŽČ©ę¬╩šŠoŃyĖ∙ĪŻĮ±─Ļ11į┬║═12į┬┤¾Č╣▀M┐┌┴┐ä▌▒žĢ■ėą╦∙Ž┬ĮĄĪŻ ĪĪĪĪČ°Į±─Ļ10į┬Ą─┤¾Č╣▀M┐┌▒®į÷Ż¼╩Ū╩▄ć°╝ę×ķĮĄĄ═┤¾Č╣▀M┐┌│╔▒ŠŻ¼╣─äŅ┤¾Č╣▀M┐┌Ż¼┼RĢrŽ┬š{┤¾Č╣▀M┐┌ĻPČÉĄ─ė░ĒæĪŻ╝┤Å─10į┬1╚šŲŻ¼ī”▀M┐┌┤¾Č╣īŹąą×ķŲ┌3éĆį┬Ą─Ģ║Č©ĻPČÉŻ¼ČÉ┬╩ė╔─┐Ū░Ą─3%ĮĄ×ķ1%ĪŻČ°į┌ųąčļĮøØ·Ģ■ūhū„│÷╝ėÅŖ║Ļė^š{┐žų«║¾Ż¼─ĻĄūŪ░▀@ā╔éĆį┬Ą─┤¾Č╣▀M┐┌▓╗Ģ■į┘│÷¼FŽ±10į┬Ę▌Ą─«É│ŻŪķørĪŻ ĪĪĪĪć°ā╚ą¾«aŲĘ╔·«aĦäėČ╣Ų╔ąĶŪ¾ų▓Į╗ųÅ═Ż¼ē║šź└¹ØÖęŖĄū╗ž╔² ĪĪĪĪūŅĮ³ÄūéĆį┬üĒŻ¼ć°╝ęĄ─ļpŽ“š{┐žš■▓▀Ż¼╝┤┤¾┴”░lš╣╔·ži╔·«aŻ¼═¼ĢręųųŲži╚ŌārĖ±┤¾Ę∙╔ŽØqŻ¼╚ĪĄ├┴╦├„’@Ą─│╔ą¦ĪŻę╗ĘĮ├µŻ¼╚½ć°ūąžiĪó╗ŅžiĪóži╚ŌŲĮŠ∙ārĖ±Ęųäe×ķ22.62į¬/╣½Į’Īó13.21į¬/╣½Į’║═21.15į¬/╣½Į’Ż¼Łh▒╚ĘųäeŽ┬ĮĄ4.6%Īó2.9%Īó3.9%ĪŻ╔·ži«aŲĘārĖ±▀B└mā╔éĆį┬│÷¼F╗ž┬õĪŻ┴Ēę╗ĘĮ├µŻ¼į┌ć°╝ęĘ÷│ųš■▓▀║═Ė▀╬╗ārĖ±Ä¦äėŽ┬Ż¼╔·ži╔·«aķ_╩╝╚½├µ╗ųÅ═Ż¼╩ął÷╣®æ¬īóėą╦∙į÷╝ėŻ¼ārĖ±┤¾Ę∙Ę┤ÅŚĄ─┐╔─▄ąį▓╗┤¾ĪŻ ĪĪĪĪ═¼ĢrŻ¼┼Żč“╚ŌārĖ±└^└m┤¾Ę∙╔ŽØqĪŻ┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚Ż¼┼Ż╚Ō║═č“╚ŌārĖ±Ęųäe╔ŽØq31.1%║═38.2%ĪŻ1-10į┬Ę▌Ż¼┼Ż╚Ō║═č“╚ŌŲĮŠ∙ārĖ±Ęųäe×ķ21.49į¬/╣½Į’║═22.68į¬/╣½Į’Ż¼═¼▒╚Ęųäe╔ŽØq16.6%║═23.0%ĪŻļSų°Č¼┤║┼Żč“╚ŌŽ¹┘M╝Š╣ØĄ─ĄĮüĒŻ¼┼Żč“╚ŌŽ¹┘M┴┐īóėą╦∙į÷╝ėŻ¼╝ė╔Ž╔·žiĪó╝ęŪ▌«aŲĘŲõ╦¹ą¾«aŲĘ│ų└mĖ▀ār╬╗Ą─═ŲäėŻ¼ŅAėŗĮ³Ų┌┼Żč“╚ŌārĖ±╚įīó│╩╔Ž╔²ä▌Ņ^ĪŻ ĪĪĪĪÅ─Ž┬łD┐╔ęįė^▓ņĄĮŻ¼Į³Ų┌ęįDCE┤¾Č╣Ų┌žøārĖ±ėŗ╦ŃĄ─┤¾Č╣ē║šź└¹ØÖļm╚╗▀Ć╩ŪžōöĄŻ¼Ą½ęč│÷¼FęŖĄū█EŽ¾ĪŻ ĪĪĪĪ

ĪŠ ▀M╚ļ╣╔░╔ Ī┐

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

|||||||||||||||