|

美糖大漲帶動鄭糖市場 內(nèi)外棉市繼續(xù)弱勢調(diào)整http://www.sina.com.cn 2007年12月18日 08:18 西南期貨

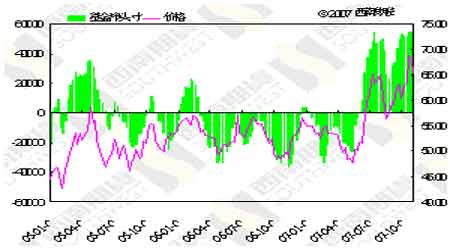

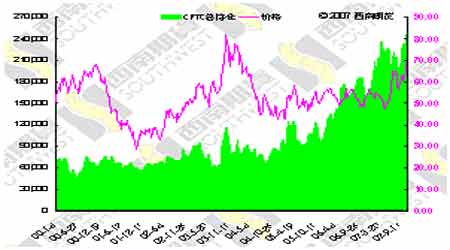

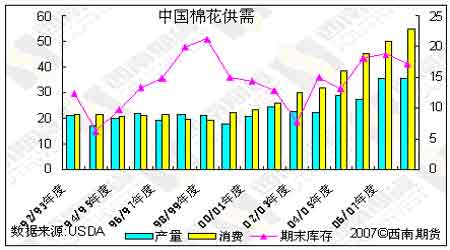

白糖:美糖受到基金推動,大幅上漲;國內(nèi)跟隨上漲 一、現(xiàn)貨銷售平靜,市場觀望氣氛較濃 本周廣西市場一派平靜局面。全周糖價波動較小,老糖和新糖均只有10-20元左右浮動,至周末時老糖報價3470-3480元/噸,新糖報價3520-3550元/噸,總體成交清淡。目前云南已有25家糖廠開榨,新糖上市量陸續(xù)增加,同時西南西北片銷地市場對云南糖需求較好,糖廠的庫存普遍較少,本周云南砂糖價繼續(xù)保持較高水平,與廣西糖價持平或略高。本周華南糖市價格繼續(xù)上周下跌勢態(tài)持續(xù)陰跌。目前產(chǎn)銷區(qū)價格維持倒掛,市場消極觀望等待的心理偏重,產(chǎn)銷地購銷情況均顯平淡。本周華東銷區(qū)糖價在調(diào)整中各有漲跌。周一持續(xù)上周末供應偏淡的局面,價格繼續(xù)以20元左右的幅度下調(diào),同時銷量也沒有明顯增加。 雖然老糖新糖價格在本周都行到一個比較低的價格,但由于新糖不斷產(chǎn)出,目前已有百萬噸以上,且市場上仍有一定數(shù)量老糖在銷售,因此雖然價格對于采購方來說很有吸引力,但銷量并不見的上升。尤其進入12月后日益緊張的運輸問題,很大程度上影響了正常銷售,所以低價下的低銷量也在情理之中。部分商家認為過了年底后,運輸狀況會略有改善,到時將可看到樂觀成交狀況。且傳統(tǒng)意義上的年底消費高峰即將來臨,對市場成交將是不小的促動。 本周鄭糖經(jīng)過前四天的調(diào)整后,周五出現(xiàn)了大幅的上漲,但是市場對于鄭糖后市仍然持觀望,現(xiàn)貨方面交易清淡,臨近春節(jié),銷售方便并沒有出現(xiàn)較明顯的好轉,近期市場基本面并沒有出現(xiàn)很大的改變,對于后市的走勢仍然有點撲朔迷離。 二、 美糖受到基金推動,大幅上漲 本周美糖出現(xiàn)了大幅度的上漲,創(chuàng)出了11月來的新高,主要是由于基金推動導致的。本身的基本供需面并沒有出現(xiàn)較大的改變,由于受到其他農(nóng)產(chǎn)品的連續(xù)大幅度上漲,基金偏向與價格較低的白糖,從而使得本周出現(xiàn)的較大的漲幅。在基本面沒有改變的情況下美糖很難走出大幅上漲的新行情,目前低位徘徊的形態(tài)并沒有出現(xiàn)明顯的改變。 本周基金總持倉809937手,比上周增加了25872手;其中多頭241643手,比上周增加了19489,空頭120638,比上周減少了19492手。凈多頭121005手,增加了38981手。凈多頭連續(xù)2周出現(xiàn)了大幅上漲。 棉花:繼續(xù)弱勢調(diào)整 一、全球棉花供需基本面 美國農(nóng)業(yè)部最新數(shù)據(jù)顯示,07/08年度全球棉花產(chǎn)量為118.76百萬包,消費量128.27百萬包,期末庫存為55.29百萬包。與06/07年度相比產(chǎn)量減少了318萬包,消費量增加了498萬包,期末庫存減少了554萬包。 美國產(chǎn)量為1899萬包,消費量460萬包,期末庫存770萬包。與06/07年度相比,產(chǎn)量減少了260萬包,消費量減少了250萬包,期末庫存減少了178萬包。 中國產(chǎn)量為3550萬包,消費量5500萬包,期末庫存1714萬包。與06/07年度相比,產(chǎn)量沒有變化,消費量增加了500萬包,期末庫存減少了157萬包。 二、美棉出口簽約增62% 據(jù)美國農(nóng)業(yè)部(USDA)12月13日發(fā)布的美棉出口周報,在11月30日到12月6日這一周,美國共簽約銷售陸地棉77390噸,較上一周增加增長62%,較前四周平均高69%。主要買家是中國大陸(19293噸)、印尼(14170噸)、土耳其(8654.6噸)、巴基斯坦(8218.6噸)、泰國(5733.4噸)和墨西哥(5537.2噸)。簽約2008/09年度新棉2681.4噸,主要是賣給墨西哥(2201.8噸)。 當周美棉實際裝運量為59557.6噸,較前一周增加28%,高于近四周平均水平48%。主要運往中國大陸(20361.2噸)、土耳其(13668.6噸)、墨西哥(6409.2噸)、印尼(3684.2噸)、泰國(3008.4噸)和越南(2572.4噸)。皮馬棉簽約2681.4噸。主要賣給巴基斯坦(1090噸)、印度(719.4噸)、秘魯(283.4噸)和韓國(218噸)。裝運3357.2噸,主要運往中國大陸(1068.2噸)、秘魯(610.4噸)、巴基斯坦(588.6噸)、印度(457.8噸)和德國(348.8噸)。中國大陸當周簽約19293噸,較上周增長110%,裝運20361.2噸,較上周增長49%。 三、行情分析 本周鄭棉及美棉同樣走勢較弱,在基本面沒有改變的情況下,國內(nèi)由于新棉上市價格并不低,加上近期紡織行業(yè)貸款緊缺,資金面上困難導致了紡織企業(yè)對于棉花的購買力偏低,基本上根據(jù)庫粗來購買,加上同期其他農(nóng)產(chǎn)品的上漲使得棉農(nóng)惜售。現(xiàn)貨方便整體走勢較穩(wěn)。目前市場缺乏熱點,因此沒有過熱資金進入炒作,目前整體上棉花運行在一個比較穩(wěn)定的走勢。短期內(nèi)將不會有明顯的改變。

【 進入股吧 】

【 新浪財經(jīng)吧 】

不支持Flash

|

||||||||||||||||