|

市場研究:美麥逆轉(zhuǎn)頹勢 強麥波瀾壯闊http://www.sina.com.cn 2007年12月14日 08:32 北京中期

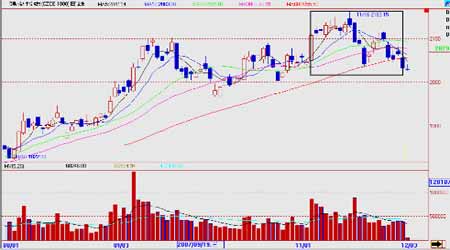

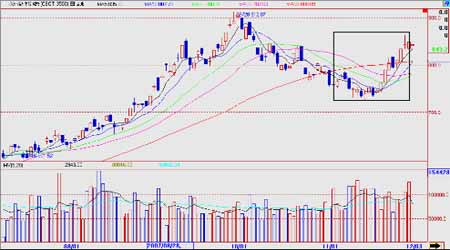

——12 月 小 麥 月 報 內(nèi)容摘要: 本月小麥?zhǔn)袌鲆琅f不甘寂寞,內(nèi)外均有精彩的一筆。從宏觀視角看,支持內(nèi)外麥價高位運行那當(dāng)然還是少不了美元貶值因素,通脹輸出,此外,原油高位震蕩依然給農(nóng)產(chǎn)品工業(yè)化提供了大量素材,帶動農(nóng)產(chǎn)品一片火熱。 僅從基本面來看,正如我們之前所預(yù)計的那樣,世界市場對于小麥的強勁需求依然對美麥形成支持,美麥從上月的跌跌不休中上演了逆轉(zhuǎn),重新回到800 美分以上,雖然競爭對手增多了,但全球小麥總產(chǎn)量下滑還是會支持美麥在一定時期內(nèi)高位運行。此外,受新麥播種后天氣因素不盡如人意,優(yōu)良率低于去年等因素影響,美麥依舊堅挺。 回頭看國內(nèi),如果說上月的強麥走勢是迭蕩起伏,那么這月走勢則可以說波瀾壯闊,屢創(chuàng)新高之后,農(nóng)產(chǎn)品市場一波較大回調(diào)帶跌麥價,但此后又再經(jīng)歷反彈震蕩,波動加大。由于國內(nèi)生產(chǎn)要素價格上漲,溫和通脹的存在,糧油價格總體上漲,面粉價格也不例外,加上年底將近,預(yù)期新年雙節(jié)人們的面粉需求增加,面粉廠開工率提高,對小麥的庫存需求增加。 而現(xiàn)在的小麥?zhǔn)袌鲂蝿菘梢孕稳轂椋恨r(nóng)民惜售,小麥價高,全國小麥漲聲一片;國家調(diào)控,力度增強,托市小麥趕來救援。在需求增加與國家宏觀調(diào)控影響下,以及其它重要農(nóng)產(chǎn)品,大豆、玉米沖高、回調(diào)走勢影響下,正如我們上月預(yù)計的一樣,強麥波動加大(2018-2163)。 強麥指數(shù)日線圖 11 月上旬,美麥仍延續(xù)了10 月的下跌走勢,中旬企穩(wěn),下旬反彈,波動區(qū)間(728.3-869.1),區(qū)間較大。強勁的需求,對作物生長情況及期末庫存緊張的擔(dān)憂支撐美麥實現(xiàn)大逆轉(zhuǎn),目前走勢較為堅挺。 美麥指數(shù)日線圖 一、小麥價格上漲 政策重拳出擊 1、產(chǎn)量略有調(diào)低 氣候影響后市 國家糧油信息中心在11 月份的《食用谷物市場供需狀況報告》中,預(yù)計2007 年中國小麥播種面積為2300 萬公頃,與上月預(yù)測持平。預(yù)計2007 年小麥產(chǎn)量為10600 萬噸,較上月預(yù)測降低100 萬噸,較上年的10447 萬噸增長154 萬噸,增幅1.48%。其中冬小麥的產(chǎn)量預(yù)計為10130 萬噸,較上月10200 萬噸降低,但高于上年的9863 萬噸;春小麥產(chǎn)量預(yù)計為470 萬噸,較上月的500 萬噸降低,但低于上年度的583 萬噸。春小麥產(chǎn)量因為干旱的原因下調(diào)。 11 月份,預(yù)計2007 年全國小麥單產(chǎn)水平將達到4609 公斤/公頃,較上月的4652 公斤/公頃降低,但高于上年的4549 公斤/公頃。其中冬小麥的單產(chǎn)水平預(yù)計為4712 公斤/公頃,較上月的4744 公斤/公頃略降,高于上年的4605 公斤/公頃。春小麥的單產(chǎn)水平預(yù)計為3133公斤/公頃,較上月的3333 公斤/公頃降低,也低于上年的3373 公斤/公頃的水平。 11 月中下旬冬小麥播種基本結(jié)束。進入12 月份華北地區(qū)冬小麥將陸續(xù)越冬休眠,長江中下游麥區(qū)冬麥仍將緩慢生長。影響下一階段小麥生育質(zhì)量的主要天氣災(zāi)害是冬前旺長和返青前的低溫冷害。根據(jù)氣象部門本月初對2007 年12 月-2008 年2 月份的溫度預(yù)測:今冬我國氣溫總趨勢接近常年同期,但比去年冬季偏低,且冷暖變化幅度較大,氣溫將呈現(xiàn)前冬暖、后冬冷的趨勢,可能出現(xiàn)階段性低溫;明春全國大部地區(qū)氣溫總趨勢較常年同期偏高。今冬明春中西部大部地區(qū)降水偏多,東部大部地區(qū)降水偏少。 氣候動向?qū)绊懶←溩魑飭萎a(chǎn)水平,未來主產(chǎn)區(qū)的天氣變化將會受到更多關(guān)注。另外月初調(diào)低春小麥產(chǎn)量一度對市場行情有所支撐,但此后供需數(shù)據(jù)的影響力減弱。 2、托市麥加大投放力度 政策市依然穩(wěn)定麥價 11 月最后一次拍賣于2007 年11 月28 日在國家糧油交易中心安徽糧食批發(fā)交易市場(河北、江蘇、山東、湖北設(shè)分市場)、河南省糧食交易物流市場舉行。此次交易會計劃拍賣數(shù)量為246.32 萬噸,實際成交232.28 萬噸,總成交比率94.3%。安徽糧食批發(fā)交易市場本次計劃交易小麥為126.47 萬噸,實際成交119.18 萬噸,總成交比率94.24%。其中:06 年白小麥成交36.22 萬噸,成交比率90.87%,成交均價1598 元/噸;07 年白小麥成交13.60 萬噸,成交比率97%,成交均價1590 元/噸;06 年紅小麥成交1.11 萬噸,成交比率100%,成交均價1530 元/噸;07 年紅小麥成交1.54 萬噸,成交比率100%,成交均價1494 元/噸;06年混合麥成交37.05 萬噸,成交比率93.87%,成交均價1491 元/噸;07 年混合麥成交29.66萬噸,成交比率97.34%,成交均價1552 元/噸。河南省糧食交易物流市場計劃競價銷售河南小麥數(shù)量119.85 萬噸,實際成交113.1 萬噸,成交比率94.37%,最高成交價1780 元/噸,最低成交價1,400 元/噸,成交均價1,527 元/噸。 10 月共進行了三次托市小麥最低價拍賣,最后一次于2007 年10 月25 日在國家糧油交易中心安徽糧食批發(fā)交易市場(河北、江蘇、山東、湖北設(shè)分市場)、鄭州糧食批發(fā)市場舉行。此次交易會計劃拍賣數(shù)量為147.93 萬噸,實際成交27.44 萬噸,成交比率18.55%。安徽糧食批發(fā)交易市場本次計劃拍賣數(shù)量為72.93 萬噸,實際成交17.73 萬噸,總成交比率24.91%。其中:06 年白小麥成交5.76 萬噸,成交比率25.90%,成交均價1535 元/噸;06年紅小麥成交0.58 萬噸,成交均價1449 元/噸;06 年混合麥成交7.79 萬噸,成交比率18.89%,成交均價1469 元/噸;07 年混合麥成交3.60 萬噸,成交比率98.09%,成交均價1532 元/噸。鄭州糧食批發(fā)市場計劃競價銷售河南小麥數(shù)量750,0215 噸,實際成交97,110.噸,成交比率12.94%,最高成交價1600 元/噸,最低成交價1380 元/噸,成交均價1484 元/噸。 最新一次拍賣,在兩大市場將投放250 萬噸小麥,創(chuàng)下實行最低收購價以來歷次拍賣投放量之最。 10 月份以來歷次最低收購價小麥實際成交量統(tǒng)計 單位:萬噸

作為對比,11 月以來的拍賣情況顯示,11 月21 日,舉行的第50 次競價銷售中,成交123 萬噸小麥,占到計劃銷售量147 萬噸的84%。11 月15 日舉行的第49 次拍賣中,小麥銷售計劃數(shù)量142.36 萬噸,實際成交71.02 萬噸,成交率不到5 成。11 月8 日的第48 次拍賣中,銷售計劃數(shù)量145.43 萬噸,但實際成交44.91 萬噸,成交率僅在31.13%。另外,在六個交易糧源省份中,江蘇省的成交率最高,11 月的交易幾乎都在95%以上。山東省交易成交率也由逐漸上升。備受關(guān)注的江蘇省,2006 年最低收購價小麥已銷售完畢,目前交易的是2007 的小麥,山東省2006 年的最低收購價小麥存量也已不足20 萬噸,預(yù)計12 月初將會銷售完畢。 國家糧油信息中心整理數(shù)據(jù)顯示,將集中銷售、網(wǎng)上銷售及跨省移庫計算在內(nèi),截至國11 月中旬,皖蘇鄂豫冀魯和全國托市陳麥分別剩19%、0%、41%、52%、48%、12%和34%。我國小麥庫存量較大,全國范圍內(nèi)托市糧數(shù)量仍然充足。據(jù)統(tǒng)計,全國06 托市麥共計4221萬噸,截至11 月21 日,全國共計拍賣托市麥2523 萬噸(拍賣期間網(wǎng)上掛牌銷售約300 萬噸),跨省移庫563.45 萬噸(一批187.25 萬噸,二批175.7 萬噸,三批200.5 萬噸),實際全國剩余約最低收購價小麥庫存約1130 萬噸,剩余量約占全國托市收購小麥總量的26.88%,其中河南06 托市麥共計1820 萬噸,截止到11 月21 日,拍賣685 萬噸,掛牌銷售140 萬噸,跨省移庫269 萬噸(一批40 萬噸、二93.5 萬噸、三135.5 萬噸),共計剩余量為725 萬噸,剩余量占總量的39.84%。而且07 托市麥為2894.9 萬噸,除江蘇實際拍賣了07 托市麥52.27萬噸外,其余五省07 年托市麥都未開始入市,這樣估算,截至11 月21 日全國托市麥存量仍在3900 萬噸左右。而截至11 月28 日,加上網(wǎng)上拍賣等銷售,全國托市麥為3700 萬噸左右,低于去年同期3900 萬噸的水平。“政策市”仍為近幾年我國小麥?zhǔn)袌龅闹餍伞?/p> 在國家通脹預(yù)警不斷發(fā)出的過程中,國家對于農(nóng)產(chǎn)品的調(diào)控不再局限于油脂油料,而是由點及面,逐漸鋪開。隨著元旦、春節(jié)的臨近,加工企業(yè)用糧需求增加。為進一步做好國家臨時存儲糧食競價銷售出庫工作,更好地滿足糧食加工企業(yè)的需要,確保糧食市場穩(wěn)定,11月16 日國家糧食局和中國儲備糧管理總公司聯(lián)合了《關(guān)于切實做好國家臨時存儲糧食競價銷售出庫工作的通知》,要求臨時存儲糧食的承儲企業(yè)要嚴格按照合同規(guī)定的品種、數(shù)量、質(zhì)量及時組織出庫,不得設(shè)置障礙或以各種借口拖延出庫進度,嚴禁在交易細則規(guī)定的出庫環(huán)節(jié)有關(guān)費用標(biāo)準(zhǔn)之外,向買方額外收取或索要其他費用。從制度上保障托市拍賣環(huán)節(jié)順暢進行。而與此同時,在托市拍賣的數(shù)量上隨著拍賣成交率提高,國家開始放量進行,11 月28 日兩大市場累計拍賣250 萬噸,市場熱銷,而最新公告表明,在12 月5 日進行的小麥最低收購價拍賣中,將累計投放350 萬噸,投放力度再度加大,顯示國家對于平抑糧油市場的決心加大,措施加強,由政策發(fā)布向具體全面實施展開。這是目前影響麥?zhǔn)猩踔赁r(nóng)產(chǎn)品市場的階段性主導(dǎo)因素,其影響力可能會延續(xù)至春節(jié)前。 3、糧食企業(yè)成本壓力增加 今年小麥?zhǔn)召弮r格高于去年,從而推動面粉價格的上漲。這意味著包括方便面、掛面、糕點等行業(yè)均要消化更多的成本壓力。小麥價格的上漲直接推動面粉價格。有超市表示,已經(jīng)收到相關(guān)供應(yīng)商的調(diào)價通知,涉及掛面、面粉、方便面等品類。業(yè)內(nèi)指出,最終的漲幅將綜合市場行情、消費者心理預(yù)期等多重因素后決定,超市也有可能將承擔(dān)供應(yīng)商的部分漲價壓力。 廣州、上海等媒體報道,由于成本上漲,下月當(dāng)?shù)胤奖忝鎸q價。今麥郎、統(tǒng)一等表示確有計劃。不過北京大型超市,目前均未接到漲價通知。 據(jù)了解,方便面漲價主要是由于成本上漲。市場的面粉價格不斷上漲。與國慶期間相比,古船面粉每袋(22.5 公斤)已經(jīng)上漲了3.5 元左右,價格達到了60 元。食用油的價格也在近期上漲5%到10%左右。 對于整個食品行業(yè)成本壓力增加,進而可能會導(dǎo)致通脹預(yù)期傳導(dǎo)至各行業(yè),國家對此做出積極應(yīng)對,從豬肉油脂開始擴散至糧食全面實施價格調(diào)控,保障春節(jié)前夕糧油價格的平穩(wěn)。 4、出口增長,進口繼續(xù)下滑 1-10 月我國小麥出口同比大幅增長,進口繼續(xù)下降。據(jù)海關(guān)統(tǒng)計,中國10 月份出口小麥136,472 噸,同比提高630.2%;10 月份進口小麥1,065 噸,同比降低了98.5%。1-10 月累計進口78,739 噸,同比降低85.5%;累計出口1,846,877 噸,同比提高206.5%。到10 月末,我國小麥今年凈出口總量達176.81 萬噸。 從出口地來看,我國本月仍以東南來國家為主,印尼(55,809 噸),菲律賓(26,250 噸),馬來西亞(26,250 噸),阿拉伯聯(lián)合尊長國(26,163 噸)。而進口數(shù)量銳減,一是由于國際麥價高昂,海運費用大增,抑制了國內(nèi)對進口小麥的需求,另一方面,隨著我國培育小麥品質(zhì)提高,與進口麥子差異縮小,可以對其進行有效替代。 5、現(xiàn)貨期貨價格走勢對比 進入11 月份,一直平穩(wěn)的國內(nèi)小麥?zhǔn)袌鲂星殚_始出現(xiàn)上漲,普通小麥到廠價格11 月下旬與10 月末相比,河北、山東普遍上漲40-50 元/噸,安徽東部地區(qū)上漲30 元/噸,江蘇省普遍上漲30 元/噸。部分地區(qū)漲幅高達60-70 元/噸以上。 下圖為根據(jù)國家糧油信息中心提供的報價整理的,按優(yōu)質(zhì)小麥品種每日各品種各地價格均價,以及期貨市場當(dāng)日強麥指數(shù)結(jié)算價形成的對比圖形。 根據(jù)下圖可以看到,優(yōu)質(zhì)小麥現(xiàn)貨價格在普通小麥價格上漲帶動下在11 月中旬后發(fā)力上漲,但11 月下旬起,優(yōu)質(zhì)小麥現(xiàn)貨價格趨于穩(wěn)定。期貨價格回落,優(yōu)質(zhì)小麥價格與期貨價格縮小,最小價差縮小至100 點以內(nèi)。最近兩周強麥倉單形成量較小,期現(xiàn)價差縮小,使注冊倉單利潤下滑,積極性下降。 據(jù)國家發(fā)改委日發(fā)布主產(chǎn)區(qū)糧食價格監(jiān)測信息: 11 月1 日-11 月7 日,冀魯豫三省每50 公斤小麥平均出售價格78.1 元,比上周上升1.2%。其中,河北79.6 元,上升1.7%;山東79.4 元,上升1.4%;河南75.2 元,略升0.3%。 11 月8 日—11 月14 日,冀魯豫三省每50 公斤平均出售價格79.4 元,比上周上升1.7%。 其中,河北81.9 元,上升2.9%;山東80.9 元,上升1.9%;河南75.3 元,略升0.1%。 11 月15 日—11 月21 日,冀魯豫三省每50 公斤小麥平均出售價格為81.4 元,比上周上升2.5%。其中,河北83.5 元、河南76.8 元,均上升2%;山東83.8 元,上升3.6%。 11 月22 日-11 月28 日,冀魯豫三省每50 公斤平均出售價格82.2 元,比上周上升1%。其中,河北84.8 元,上升1.6%;山東84.5 元,上升0.8%;河南77.3 元,上升0.7%。 而隨著國家調(diào)控力度加強,托市拍賣量增加,11 月下旬自山東、河南起,各地小麥價格漲勢稍緩,有企穩(wěn)傾向。 二、糧食上漲全球問題,各國調(diào)控力度增加 糧食價格上漲成為世界性問題,供給緊張仍使各國憂慮。 據(jù)聯(lián)合國糧農(nóng)組織(FAO)一位分析師稱,基本食品短缺以及食品價格通貨膨脹漲勢將持續(xù)幾年,因為生物燃料和肉類需求增長,能源價格飆升,創(chuàng)下歷史最高紀錄。FAO 商品市場及政策分析部主任Ali Arslan Gurkan 說,目前緊張狀況持續(xù)的時間將長于以前食品供應(yīng)短缺期,比如1974 年石油危機。 他說,以前危機很快就消除了。目前生物燃料需求和原油價格非常特別。由于原油價格大幅,目前逼近100 美元大關(guān),因而大大提振了以農(nóng)作物為原料的生物燃料投資興趣。FAO 在這份報告中稱,2007/08 年度全球小麥供應(yīng)極其緊張,期末庫存預(yù)計減少10.4%,為1.426 億噸。FAO 還預(yù)計2007/08 年度全球小麥產(chǎn)量將增長1.1%,達到6.021 億噸。產(chǎn)量相對偏低,再加上期末庫存已經(jīng)非常少,這已經(jīng)導(dǎo)致全球市場極其緊張。Gurkan 稱,全球谷物價格可能保持堅挺,但是從目前到2008/09 年度期間將劇烈波動。 他說,全球谷物價格將依然高企,并劇烈波動。他指的是投機基金在期貨市場和現(xiàn)貨市場引發(fā)波動。天氣及其它因素也影響著全球供需面。 國際谷物價格上漲,導(dǎo)致許多國家國內(nèi)食品價格通貨膨脹上漲。各國紛紛開始采取措施,抑制糧食價格過高過快增長。根據(jù)了解,自2006 年第四季度以來,由于全球能源價格的大幅上漲導(dǎo)致農(nóng)產(chǎn)品工業(yè)用量大幅上漲,造成全球農(nóng)產(chǎn)品價格大幅上漲,目前世界各國也都在加強對國內(nèi)糧油市場的調(diào)控工作,旨在保證本國供應(yīng),防止本國物價大幅上漲。世界主要農(nóng)產(chǎn)品供應(yīng)大國阿根廷目前已經(jīng)調(diào)高主要農(nóng)產(chǎn)品的出口關(guān)稅,其中大豆的出口關(guān)稅從原先的27.5%提高到35%,玉米的出口關(guān)稅則從20%提高至25%,并暫停小麥出口登記業(yè)務(wù),此外,向日葵、豆油和豆粉等農(nóng)產(chǎn)品的出口關(guān)稅也有不同程度的提高。俄羅斯也宣布從11 月12日開始對小麥出口臨時征收10%的出口關(guān)稅,對大麥出口臨時征收30%的出口關(guān)稅。在進口市場,與我國降低大豆進口關(guān)稅相似,歐盟委員會計劃暫時取消糧食進口關(guān)稅,為期一年,滿足日益增長的需求,遏制價格飆升。 政策主導(dǎo),積極應(yīng)對全球性可能出現(xiàn)的通脹,內(nèi)外皆采取了措施,保障各國國內(nèi)物價平穩(wěn),在世界性糧食供給緊張的大趨勢下,國家政策影響可能會起到良好的緩沖作用。 此外,明年小麥產(chǎn)量將穩(wěn)步增加,據(jù)國際谷物理事會(IGC)發(fā)布的最新報告顯示,本月全球2007/08 年度小麥產(chǎn)量數(shù)據(jù)上調(diào)了100 萬噸,為6.03 億噸。阿根廷、獨聯(lián)體國家和歐盟的產(chǎn)量數(shù)據(jù)上調(diào),而澳大利亞的中國的產(chǎn)量數(shù)據(jù)下調(diào)。全球2007/08 年度小麥消費總量預(yù)計為6.11 億噸,上調(diào)了100 萬噸。歐盟小麥飼料用量提高,因而全球小麥飼料用量數(shù)據(jù)上調(diào)至9200 萬噸。主要出口國的期末庫存預(yù)計為2600 萬噸,比上月上調(diào)了100 萬噸。美國期末庫存預(yù)計只有850 萬噸,這將是1949 年以來的最低水平。小麥貿(mào)易數(shù)據(jù)下調(diào)了100 萬噸,為1.04 億噸,因為印度、孟加拉和阿爾及利亞的進口數(shù)據(jù)下調(diào)。歐盟的出口數(shù)據(jù)下調(diào),因為黑海地區(qū)的競爭激烈,尤其是俄羅斯。阿根廷恢復(fù)了小麥出口銷售登記工作,因而出口將會進一步提高。但是澳大利亞的小麥出口量可能降至90 年代中期以來的最低水平。 2008 年北半球冬小麥種植工作基本結(jié)束,美國(這可能是犧牲玉米種植為代價)、歐洲和獨聯(lián)體國家小麥播種面積大幅提高。歐盟大部分地區(qū)情況一直不錯,前獨聯(lián)體國家的小麥作物已經(jīng)進入越冬期,長勢普遍良好,不過烏克蘭部分地區(qū)依然干燥。美國冬小麥狀況差于上年同期,因為西南部地區(qū)天氣持續(xù)干燥。 2008 年全球小麥種植面積預(yù)計為2.22 億公頃,比今年增長4%。偏低的小麥庫存狀況可能因此得到緩解,但世界糧食緊張狀況仍會是一種長期存在的情況。因此,農(nóng)產(chǎn)品未來很可能將繼續(xù)維持價格高位運行的態(tài)勢。 三、國內(nèi)外基金持倉情況 CBOT 小麥基金凈持倉變化與期貨價格對比 本月以來,基金凈多持倉增量與小麥期貨價格基本趨勢表現(xiàn)一致,中旬前以繼續(xù)上月回落為主。至下旬止跌反彈,持倉上升,期價反彈。供需支撐,基金買盤,小麥高位震蕩格局延續(xù)。 與外盤震蕩動彈的情況相對照,我國11 月強麥也演繹了大幅波動行情,多空持倉繼續(xù)有所下降。國內(nèi)持倉呈現(xiàn)以下的變化:

注:主力持倉指鄭交所公布的前20 名會員持倉。 對比11 月底和10 月底的持倉可以看出,小麥多空雙方持倉均有所下降,主力凈空持倉下降較多。11 月下旬強麥回調(diào),空頭大幅獲利平倉。但由于后市不明朗,持倉總規(guī)模下降,市場觀望情緒濃厚。 本月國內(nèi)外小麥?zhǔn)袌龌久娌町愓紦?jù)主導(dǎo),行情迥異。外盤得益于需求依然強勁的支撐,供給憂慮升級,只要發(fā)現(xiàn)題材,小麥價格就會保持堅挺,高位震蕩。而國內(nèi)需求增加,曾一度推動價格走高,但政策強勢主導(dǎo)按下牛頭。 四、后市展望 由于小麥?zhǔn)袌鲂枨笠廊粡妱牛┙o憂慮依然籠罩市場,國際小麥?zhǔn)袌鋈蕴幱诟呶徽鹗幐窬种小N覈←湽⿷?yīng)充足,但由于今年種植成本上漲,比價關(guān)系倒掛(主要是玉米與小麥價格倒掛),農(nóng)民對于小麥的預(yù)期價格上漲而惜售緊,加上雙節(jié)前面粉廠開工率提高,從而產(chǎn)生小麥供給階段性緊張出現(xiàn),引發(fā)現(xiàn)貨價格上漲,而政策性托市小麥最低價拍賣機制發(fā)揮作用,國家加大托市麥拍賣量,穩(wěn)定市場價格。目前,在國家宏觀調(diào)控政策在農(nóng)產(chǎn)品領(lǐng)域全面展開影響下,市場觀望情緒濃厚,局部現(xiàn)貨價格企穩(wěn)或有所回落,加上年末將近,農(nóng)民變現(xiàn)要求加強,可能會加快銷售,市場供給情況可能會得到緩解,當(dāng)然,在需求較為強勁的支持下,大幅下跌的可能性也并不大。強麥期貨在此影響下可能也將會自高點回落,進行以震蕩整理為主的走勢,可能會在(1900-2100)間波動。在2000 點附近,多空對抗將會很激烈。 北京中期 楊莉娜

【 進入股吧 】

【 新浪財經(jīng)吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||