|

|

新浪財(cái)經(jīng) > 期貨 > 正文

國內(nèi)新糖上市壓力 平穩(wěn)前提下區(qū)間震蕩

——鄭州白砂糖月度分析報(bào)告

10月份,國內(nèi)外食糖市場均經(jīng)歷了大幅上漲行情,但在最后幾個(gè)交易日內(nèi)又出現(xiàn)了不同的下跌。縱觀本輪沖高回落走勢,一方面表現(xiàn)出長期基本面利空的巨大壓力,另一方面表現(xiàn)出隨著全球通脹的持續(xù),相對低價(jià)的食糖價(jià)格已受到市場資金的關(guān)注,價(jià)值重新定位勢在必行。

10月份走勢已近結(jié)束,進(jìn)入11月份,下旬的食糖將逐步上市,食糖市場面對現(xiàn)貨壓力將何去何從……

10月份走勢回顧

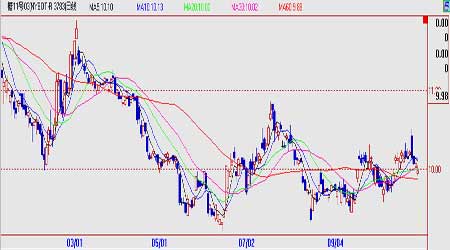

NYBOT#11原糖

10月NYBOT#11原糖市場行情可分為兩部分,其一為9日前,這段時(shí)間原糖完成了探底過程,3月合約在8日達(dá)到最低9.59美分/磅;其二為9日后,在底部確認(rèn)后引發(fā)了集中的拉升行情,主要原自美元貶值及原油價(jià)格上漲的雙重因素帶動(dòng),26日曾一度考驗(yàn)關(guān)鍵價(jià)位10.5美分,受阻回落,截止30日報(bào)收10.07美分/磅,較9月28日收盤下跌0.08美分/磅。

10月份,鄭糖表現(xiàn)相對較強(qiáng),盡管本月受到長假影響,交易日有所減少,但并未影響到食糖整體強(qiáng)勢。10月8日首個(gè)交易日以小陽線報(bào)收,釋放了長假期間外盤價(jià)格變動(dòng)能量,9日開始引發(fā)了快速上漲行情, 17日達(dá)到最高4235元/噸,面對前期整理平臺處壓力,多頭無意再次拉升,出現(xiàn)大量獲利了結(jié)盤,快速上漲后伴隨了快速下跌行情,最終價(jià)格在4000元/噸附近獲得支撐,截止30日,SR805合約報(bào)收于4057元/噸,上漲141點(diǎn)。

基本面狀況

國際長期基本面:

國際糖業(yè)組織(ISO)在其8月底發(fā)布的2007/08制糖年全球食糖市場的正式評估報(bào)告中認(rèn)為,預(yù)計(jì)2007/08制糖年全球的食糖產(chǎn)量將創(chuàng)下1.69584億噸的歷史新高,較2006/07制糖年的產(chǎn)量增加407.6萬噸,食糖總消費(fèi)量較2006/07制糖年將增長2.3%,達(dá)到1.58784億噸,即全球的消費(fèi)增長率仍將處于約2.5%的長期平均增長率的水平,這意味著2007/08制糖年全球食糖市場的供給過剩量將從2006/07制糖年的910萬噸上升到1,080萬噸(原糖值)。國際機(jī)構(gòu)和組織對2007/08制糖年全球市場的供給究竟會過剩多少還存在爭議,但2007/08制糖年全球食糖供給過剩量將上升到1000萬噸以上似乎已得到業(yè)界的普遍認(rèn)可。

巨大的過剩數(shù)據(jù)成為壓制食糖價(jià)格難以走高的主要原因,且從周期來看,在2007年底至2008年這一問題都難有根本轉(zhuǎn)變。

國際短期熱點(diǎn):

巴西:USDA下調(diào)巴西中南部食糖產(chǎn)量預(yù)期,預(yù)計(jì)出口量也將有所下滑

美國農(nóng)業(yè)部(USDA)預(yù)計(jì)巴西中南部和東北部的甘蔗總產(chǎn)量將達(dá)到4.76億噸,(其中中南部4.18億噸,東北部5800萬噸),較第一次預(yù)計(jì)減少200萬噸。USDA認(rèn)為本榨季將有1000-1500甘蔗來不及砍收,且由于本榨季生產(chǎn)商重點(diǎn)生產(chǎn)酒精,在甘蔗大幅增產(chǎn)的情況下,巴西的食糖產(chǎn)量僅增長2%。但出口量預(yù)計(jì)在上榨季的2060萬噸的基礎(chǔ)上小幅減少25萬噸。

據(jù)圣保羅大學(xué)經(jīng)濟(jì)研究中心稱,在10月22日-10月26日的一周中,巴西圣保羅州含水酒精平均出廠價(jià)格達(dá)到0.58604雷亞爾/升,高于前一周的0.5762雷亞爾/升。無水酒精價(jià)格也從前一周的0.65893雷亞爾/升上漲至0.66852雷亞爾/升,這主要來自10月下旬原油價(jià)格的突然高企,自23日至29日短短一周左右時(shí)間,美原油價(jià)格上漲了近10美元,另外,原油價(jià)格已再創(chuàng)新高,90美元已經(jīng)不再是遙不可及,甚至在年底之前達(dá)到100美元的歷史價(jià)位也未嘗不可。中南部將于一個(gè)月后收榨,商家預(yù)計(jì)中南部收榨后國內(nèi)的酒精供應(yīng)趨緊,并將推動(dòng)酒精價(jià)格上漲。

巨大利益推動(dòng)下,本榨季的酒精產(chǎn)量預(yù)計(jì)達(dá)到207.5億升(其中無水酒精80.5億升,含水酒精127億升),較上榨季增長29億升。巴西國內(nèi)的酒精消費(fèi)量預(yù)計(jì)增長30.5億升至172.5億升,出口量估計(jì)為30億升,較上榨季減少8.45億升。

印度:巨大食糖產(chǎn)量帶來連鎖反應(yīng),有望調(diào)整食糖產(chǎn)業(yè)思路

由于本榨季印度食糖增產(chǎn)明顯,國內(nèi)已作出相應(yīng)措施以維護(hù)食糖產(chǎn)業(yè)利益。

印度財(cái)政部稱,從今年10月1日起,國內(nèi)的汽油可以選擇性的混入10%的酒精,而且從2008年10月1日開始將強(qiáng)制執(zhí)行。政府還批準(zhǔn)將糖廠債務(wù)償還期限延遲到2010年3月。此外,還將向糖廠提供低息貸款以支付農(nóng)民的蔗款。內(nèi)閣還準(zhǔn)許糖廠直接從甘蔗汁中生產(chǎn)酒精,并統(tǒng)一酒精價(jià)格,為21.50盧比/升。此外,還批準(zhǔn)將出口運(yùn)輸補(bǔ)貼政策的有效期延長至2009年4月。盡管如此,印度仍存在糖廠遲遲不向蔗農(nóng)支付蔗款現(xiàn)象,長此以往,將很有可能挫傷蔗農(nóng)的種植積極性,因此,目前來看,市場已有預(yù)測認(rèn)為2008/09榨季印度的食糖產(chǎn)量將會下降。

目前市場對印度未來成為主要出口國的預(yù)計(jì)又產(chǎn)生了另外的聲音,似乎印度的突然崛起必將伴隨快速的隕落,但擺在我們面前很現(xiàn)實(shí)的問題是目前印度過大的庫存始終威脅著全球市場,一旦價(jià)格合適,必將引發(fā)集中出口,從近段時(shí)間印度國內(nèi)對于食糖出口的態(tài)度就可見一斑。

另外,不斷上漲的海運(yùn)費(fèi)率使印度和泰國在食糖出口方面較其它出口國更具優(yōu)勢。ED&F Man估計(jì)印度目前已預(yù)售了100萬噸2007/08榨季產(chǎn)糖,得益于運(yùn)費(fèi)上的優(yōu)勢,印度糖正在侵食巴西糖的市場份額。因此,不排除印度可以以更低的價(jià)格來出口,提高出口量,以緩解本國壓力,這對全球食糖價(jià)格談不上任何利好。

國內(nèi)食糖市場

2006/07榨季產(chǎn)銷狀況

單位:萬噸、%

|

省 區(qū) |

截至 2007 年 9 月底累計(jì) |

備注 | ||

|

產(chǎn)糖量 |

銷糖量 |

銷糖率 | ||

|

全國合計(jì) |

1199.41 |

1159.13 |

96.64 |

|

|

甘蔗糖小計(jì) |

1074.52 |

1035.46 |

96.36 |

|

|

廣 東 |

127.86 |

122.68 |

95.95 |

|

|

其中:湛 江 |

109.37 |

105.51 |

96.47 |

|

|

廣 西 |

708.6 |

690.1 |

97.39 |

|

|

云 南 |

183.15 |

171.63 |

93.71 |

|

|

海 南 |

37.52 |

35.05 |

93.44 |

|

|

福 建 |

5.8 |

5.6 |

96.55 |

|

|

四 川 |

5.29 |

4.1 |

77.5 |

|

|

湖 南 |

3 |

3 |

100 |

|

|

其 他 |

3.3 |

3.3 |

100 |

|

|

甜菜糖小計(jì) |

124.89 |

123.67 |

99.02 |

|

|

黑龍江 |

24.18 |

24.18 |

95 |

|

|

新 疆 |

70.82 |

70.82 |

100 |

|

|

內(nèi)蒙古 |

20 |

20 |

100 |

|

|

河 北 |

7.39 |

7.39 |

99.8 |

|

|

其 他 |

2.5 |

2.5 |

100 |

|

截至2007年9月末,本制糖期全國累計(jì)銷售食糖1159.13萬噸(上制糖期同期銷售食糖871.35萬噸,本制糖期比上制糖期同期多銷售287.78萬噸),累計(jì)銷糖率96.64%(上制糖期同期98.95%),其中,銷售甘蔗糖1035.46萬噸(上制糖期同期791.15萬噸),銷糖率96.36%(上制糖期同期98.79%),銷售甜菜糖123.67萬噸(上制糖期同期80.2萬噸),銷糖率99.02%(上制糖期同期99.38%)。

上次月度報(bào)告中,我們曾經(jīng)提到9月底整個(gè)剩余食糖量將不會超過50萬噸,而這一預(yù)計(jì)已得到證實(shí),從現(xiàn)在情況看,10月底將就此消化今年整個(gè)食糖的產(chǎn)量,進(jìn)口方面,至2007年8月末,全國累計(jì)進(jìn)口食糖82.68萬噸,其中一般貿(mào)易進(jìn)口食糖68.94萬噸;全國累計(jì)出口食糖9.54萬噸,其中一般貿(mào)易出口食糖1.82萬噸;8月末全國累計(jì)凈進(jìn)口食糖73.14萬噸,累計(jì)一般貿(mào)易凈進(jìn)口食糖67.12萬噸。這樣,06/07年制糖期全國一般貿(mào)易累計(jì)進(jìn)出食糖為104.3萬噸。

總體來看,2006/07榨季產(chǎn)銷基本平衡,并未出現(xiàn)較大差池,這對國內(nèi)食糖價(jià)格來說可稱之為利多,而在整個(gè)2007年通脹影響下的商品價(jià)格來說食糖上漲幅度遠(yuǎn)遠(yuǎn)落后,上漲似乎沒有了羈絆。

新榨季遐想

在經(jīng)過了近一年的低迷后,國內(nèi)食糖產(chǎn)銷最終以高于預(yù)期的狀況結(jié)束,而面對即將到來的11月份及新糖的上市,新舊糖源如何銜接將成為首要問題,我們認(rèn)為平穩(wěn)將成為主要思路:

一、剩余糖源相對集中。理論上2006/07榨季產(chǎn)銷平衡,但仍然有部分期末庫存將作為新榨季的先頭部隊(duì),但這部分糖并不值得過分擔(dān)憂:1、數(shù)量相對有限;2、主要集中在幾家大的食糖生產(chǎn)企業(yè),從利益角度考慮,在庫存壓力不大的情況下不會集中且不惜代價(jià)投放市場。

二、開榨前期新糖的影響力有限。在蔗源、糖份及生產(chǎn)能力等不同因素影響下,新榨季各制糖企業(yè)(集團(tuán))的開榨時(shí)間有提前亦有推遲,若加上有可能出現(xiàn)的砍、運(yùn)人力不足的問題,從實(shí)際的供應(yīng)情況來看,新糖在開榨之后半月內(nèi)大量上市并對陳糖銷售形成明顯壓力的可能性不大。

三、目前銷區(qū)自有庫存相對薄弱,而北方新糖的輻射能力有限。在新榨季估產(chǎn)繼續(xù)大幅增加的背景下,榨季初期波動(dòng)過大的價(jià)格只會加大銷區(qū)商家的風(fēng)險(xiǎn)防范意識,若在銷區(qū)較易接受的價(jià)格范圍內(nèi)平穩(wěn)銜接,有利于穩(wěn)定銷區(qū)的購銷心態(tài),逐漸增強(qiáng)用糖高峰前的采購信心。

從以上分析不難看出,面對相對較低的糖價(jià),新糖不會對價(jià)格構(gòu)成直接威脅。

廣西食糖產(chǎn)量預(yù)計(jì)

由于廣西食糖產(chǎn)量占我國食糖總產(chǎn)量近60%,因此,我們對2007/08榨季食糖情況進(jìn)行了簡要分析:

1、種植面積再創(chuàng)新高

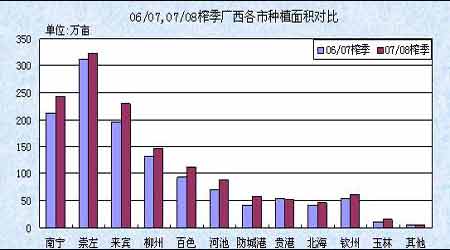

8月下旬,各地甘蔗種植面積的統(tǒng)計(jì)塵埃落定。據(jù)各地糖業(yè)主管部門的數(shù)據(jù)統(tǒng)計(jì),2007/08榨季的種植面積又創(chuàng)歷史新高,突破1400萬畝大關(guān),增幅持平于去年14%的水平。全區(qū)前五大產(chǎn)糖市(南寧、崇左、來賓、柳州、百色)增幅在3%-19%之間,其余五大產(chǎn)糖市增幅在0-42%之間。

產(chǎn)量狀況,本榨季仍將帶給我們驚喜,種植面積的擴(kuò)大必將帶來產(chǎn)量的增加,對價(jià)格來說是個(gè)不小的威脅。

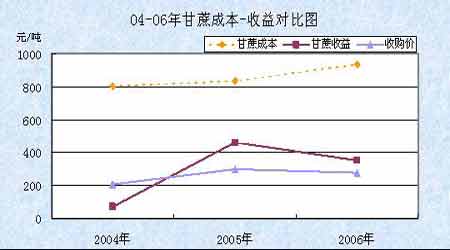

2、蔗農(nóng)增產(chǎn)不增收

盡管連續(xù)兩年產(chǎn)量增加明顯,且甘蔗收購價(jià)格也有一定程度提高,但成本的提高依據(jù)面臨蔗農(nóng)實(shí)際收入下降的尷尬:(單位:元/畝)

|

成本項(xiàng) |

04年 |

05年 |

06年 |

|

物資費(fèi)用 |

385 |

384 |

444 |

|

雇工費(fèi)用 |

124 |

181 |

218 |

|

土地成本 |

102 |

103 |

104 |

|

總成本 |

810 |

835 |

934 |

蔗農(nóng)收益未能得到根本改善將在一定程度上限制其種植積極性,從而出現(xiàn)未來產(chǎn)量方面的潛在威脅。

另外,廣西地區(qū)甘蔗畝產(chǎn)的潛在威脅猶存,主要來自:1、優(yōu)良品種的退化;2、缺乏輪耕導(dǎo)致土壤墑情惡化。以上也是廣西甘蔗產(chǎn)量的潛在威脅,當(dāng)然,以上威脅畢竟不會在短期內(nèi)有明顯表現(xiàn),但長期來看,卻是潛在的問題。

據(jù)某國內(nèi)較大食糖機(jī)構(gòu)預(yù)計(jì),在排除秋旱、霜凍的影響下,對07/08榨季的原料蔗產(chǎn)量進(jìn)行預(yù)測:

A、畝產(chǎn)略有增長。廣西秋季多有旱情,10月后,甘蔗一般就停止拔節(jié),但由于今年雨水比較充裕,十月上旬土地仍保持濕潤,在開榨前甘蔗仍能伸長一定高度。畝產(chǎn)在去年基礎(chǔ)上略有增長,預(yù)計(jì)共生產(chǎn)原料蔗6651萬噸。

B、畝產(chǎn)持平于去年水平。據(jù)崇左、南寧、來賓、柳州四個(gè)產(chǎn)糖大市的八個(gè)重點(diǎn)區(qū)縣九月底平均株高采樣顯示,株高矮于去年的是矮一兩厘米,好于去年的增幅則較大,且每畝的有效莖數(shù)則穩(wěn)定在去年的水平。按照去年的畝產(chǎn)計(jì)算,原料蔗達(dá)6510萬噸。

根據(jù)以上甘蔗產(chǎn)量預(yù)計(jì):2007/08榨季廣西地區(qū)將產(chǎn)糖800-850萬噸。

綜上所述,我們認(rèn)為目前食糖基本面是多空交織,而相對多頭來說更為不利,尤其是從時(shí)間上考慮,留給其拉升的時(shí)間更是十分有限,因此,若想擺脫前期高點(diǎn)實(shí)屬難上加難,因此,基本面狀況顯示,11月份食糖價(jià)格將再度回歸區(qū)間震蕩。