|

策略報(bào)告:期現(xiàn)存在正向套利 基差呈收窄趨勢http://www.sina.com.cn 2007年12月11日 08:25 國泰君安期貨

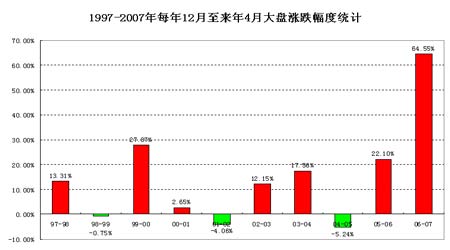

本報(bào)告導(dǎo)讀: A股在半年線獲得支撐,可為跨年度行情冬播春收建倉 金價(jià)箱體震蕩,后市選擇突破方向 期現(xiàn)存在正向套利,基差呈收窄趨勢 滬銅大幅反彈暫時(shí)結(jié)束,農(nóng)產(chǎn)品跌幅趨緩將階段性反彈 摘要: A股在半年線獲得支撐,可為跨年度行情冬播春收建倉。A股在半年線4900點(diǎn)附近運(yùn)行近兩周時(shí)間后,經(jīng)過多次反彈后再回落的鋸齒型走勢,確認(rèn)半年線處的有效支撐后,后市將逐步緩慢回升,可為明年的春季上升行情逐步逢低建倉。近十年A股跨年度(上年12月到來年4月)統(tǒng)計(jì)數(shù)據(jù)得出,無論整個(gè)年度的行情是上升還是大跌,再此期間平均上升幅度為15.01%,上升概率70%。 期指仿真可逢低做多遠(yuǎn)月合約。當(dāng)月合約IF0712臨近交割,上漲空間受到現(xiàn)貨指數(shù)的制約,遠(yuǎn)月合約隨著現(xiàn)貨的逐步回升走強(qiáng),將以上升為主,建議逢低作多遠(yuǎn)月合約。 金價(jià)箱體震蕩,后市選擇突破方向。黃金期貨與現(xiàn)貨的價(jià)格呈現(xiàn)窄幅箱體震蕩走勢,近期油價(jià)大幅回落到90美元/桶附近,美元指數(shù)結(jié)束持續(xù)下跌開始企穩(wěn)反彈,道指最近兩周有7%的強(qiáng)勁回升,黃金后市將在780—820美元/盎司之間運(yùn)行。 期現(xiàn)套利近月合約存在正向套利空間,但基差呈收窄趨勢。 滬銅大幅反彈暫時(shí)結(jié)束,后市跟隨外盤走勢選擇運(yùn)行趨勢。 農(nóng)產(chǎn)品跌幅趨緩后市有望迎來階段性反彈行情。 1.A股 A股在半年線獲得支撐,可為跨年度行情冬播春收建倉。A股在半年線4900點(diǎn)附近運(yùn)行近兩周時(shí)間后,經(jīng)過多次反彈后再回落的鋸齒型走勢,在確認(rèn)半年線處的有效支撐后,后市將逐步緩慢回升,目前可為明年的春季上升行情提前逐步逢低建倉。近十多年的中國A股市場經(jīng)驗(yàn)表明,無論整個(gè)年度的行情是上升還是大跌,股市在每年上半年春季的上升概率遠(yuǎn)大于下跌的可能。 下圖取統(tǒng)計(jì)時(shí)間為1997到2007年每年年底12月10日到第二年4月10日,以上證指數(shù)為統(tǒng)計(jì)標(biāo)的,作出10年的漲跌幅度統(tǒng)計(jì)圖。結(jié)論為:最近10年跨年度的指數(shù)的平均收益率15.01%,上升的概率為70%。 期指、A股投資策略:建議逢低買入做多明年3、4月份到期的合約,做空當(dāng)月IF0712合約,可為明年的是現(xiàn)貨市場逢低建倉。 下表為統(tǒng)計(jì)所用的詳細(xì)數(shù)據(jù):

中國人民銀行決定從2007年12月25日起,上調(diào)存款類金融機(jī)構(gòu)人民幣存款準(zhǔn)備金率1個(gè)百分點(diǎn),將凍結(jié)金融機(jī)構(gòu)3942億資金。根據(jù)央行金融數(shù)據(jù)顯示,2007年10月末,廣義貨幣供應(yīng)量(M2)余額為39.42萬億元。此次央行決定上調(diào)存款準(zhǔn)備金率1個(gè)百分點(diǎn),金融機(jī)構(gòu)將因此被凍結(jié)近4000億資金。央行此舉意在加強(qiáng)銀行體系流動(dòng)性管理,加大抑制貨幣信貸過快增長的力度。 此貨幣政策對各大指數(shù)中的權(quán)重很大的銀行業(yè)造成利空,預(yù)計(jì)周一短期股市、股指期貨將寬幅震蕩!

2.期指 由于滬深300現(xiàn)貨指數(shù)為5000點(diǎn)左右,而主力合約IF0712在5300點(diǎn)左右,期現(xiàn)基差較大,隨著到期交割日的臨近,期現(xiàn)之間基差將逐步收斂。期指仿真可逢低做多遠(yuǎn)月合約。當(dāng)月合約IF0712臨近交割,上漲空間受到現(xiàn)貨指數(shù)的制約,遠(yuǎn)月合約隨著現(xiàn)貨的逐步回升走強(qiáng),將以上升為主,建議逢低作多遠(yuǎn)月合約。 3.黃金 金價(jià)箱體震蕩,后市選擇突破方向。黃金期貨與現(xiàn)貨的價(jià)格呈現(xiàn)窄幅箱體震蕩走勢,近期油價(jià)大幅回落到90美元/桶附近,另外美元指數(shù)最近結(jié)束持續(xù)下跌開始企穩(wěn)反彈,道指最近兩周有7%的強(qiáng)勁回升,后市黃金將在780—820美元/盎司之間運(yùn)行。 4.金屬 金屬期貨LME三月銅總體呈振蕩走勢,經(jīng)上周初回落后起穩(wěn)。宏觀方面,日前對第三季度非農(nóng)產(chǎn)品生產(chǎn)率修正增幅好于預(yù)期,6.3%的環(huán)比年率增幅為2003年來第三季度來最大,對新的失業(yè)率有樂觀預(yù)期;另外,因OPEC短期未對原油作出增產(chǎn)決議可能抑制商品市場的下跌。 總體上看,維持窄幅箱體振蕩格局可能性較大,下周或?qū)⑦x擇突破方向,建議短線為主。滬銅大幅反彈暫時(shí)結(jié)束,后市跟隨外盤走勢選擇運(yùn)行趨勢。 5.農(nóng)產(chǎn)品 本周農(nóng)產(chǎn)品走勢比較平穩(wěn),玉米、大豆等主力合約經(jīng)過前期大幅下跌后暫時(shí)企穩(wěn),期價(jià)緩步回升。由于國家將實(shí)施十年之久的“穩(wěn)健的貨幣政策”調(diào)整為“從緊的貨幣政策”,明年宏觀調(diào)控將是經(jīng)濟(jì)運(yùn)行的首要任務(wù),但其利空效應(yīng)首當(dāng)其沖應(yīng)為工業(yè)品,農(nóng)產(chǎn)品由于其市場的各方主體的剛性需求的特性,政策的利空效應(yīng)將滯后或減輕。后市農(nóng)產(chǎn)品的走勢側(cè)重關(guān)注外圍周邊市場大豆、小麥的走勢。國內(nèi)的農(nóng)產(chǎn)品將結(jié)束最近的下跌,后市有望企穩(wěn)并迎來階段性的反彈行情。 6.套利 期現(xiàn)套利:IF0712合約正向套利空間逐步收窄 根據(jù)持有成本理論計(jì)算,上周仿真交易主力合約IF0712無論收盤價(jià)格和結(jié)算價(jià)均高于理論價(jià)格,平均高估幅度約7.7%。高估幅度有日漸收窄趨勢,正向套利空間逐步縮小。 表1 上周IF0712合約收盤價(jià)和理論價(jià)格

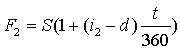

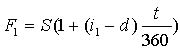

數(shù)據(jù)來源:國泰君安期貨,Wind。高估幅度=(收盤價(jià)-理論價(jià))/理論價(jià)。 由于“買入期貨+賣出正股”和“賣空期貨+買入正股”兩種基本期現(xiàn)套利策略的資金成本不同,按照下列公式計(jì)算無套利價(jià)格區(qū)間:  其中, 取6個(gè)月定期存款利率(扣除5%的利息稅)3.25%, 取六個(gè)月以內(nèi)短期貸款利率6.48%。 表2 套利交易成本

根據(jù)上述公式,我們計(jì)算得到如表3的IF0712合約無套利區(qū)間,可以發(fā)現(xiàn):仿真交易IF0712合約存在正向的期現(xiàn)套利機(jī)會(huì)。 表3 IF0712合約無套利區(qū)間

數(shù)據(jù)來源:國泰君安期貨,Wind。區(qū)間點(diǎn)位 = 無套利區(qū)間上限-無套利區(qū)間下限。 我們還進(jìn)行了無套利區(qū)間上下限的敏感性分析,結(jié)果發(fā)現(xiàn):在股票交易成本 < 4%時(shí),存在正向的期現(xiàn)套利機(jī)會(huì)。 表4 無套利區(qū)間下限敏感性分析

注:股票價(jià)格沖擊成本單位:%,期貨價(jià)格沖擊單位:點(diǎn)。 表5 無套利區(qū)間上限敏感性分析

注:股票價(jià)格沖擊成本單位:%,期貨價(jià)格沖擊單位:點(diǎn)。 國泰君安期貨

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||