|

|

|

‹ľľ–g–‘∑īŹó÷ßďő ∆ŕš\ÉrłŮ∑īŹó◊ŖŹä(2)http://www.sina.com.cn 2007ńÍ12‘¬04»’ 08:10 …Ōļ£÷–∆ŕ

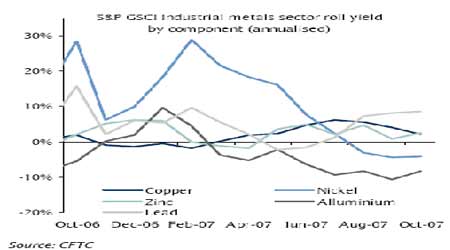

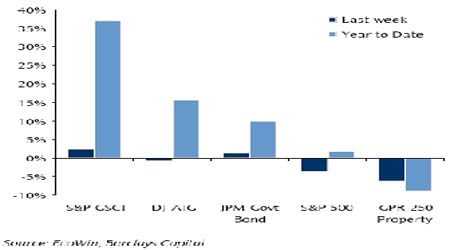

°°°°LMEĹūĆŔÉrłŮ÷łĒĶÕĢ√{÷Ń∆š∂ĢńÍĺýĺÄ °°°° °°°°įÕŅň»RŔYĪĺ°∂…Ő∆∑Õ∂ŔY’Ŗ°∑ĻĚšõ °°°°ĹūĆŔīŗ»ű °°°°ĽýĪĺĹūĆŔ»‘»Ľ «…Ő∆∑ÓI”ÚņÔŌŗƶļÍ”^ĹõĚķ√śŅīĶÝ◊Óěťīŗ»űĶń…Ő∆∑,Ŗ^»•Ķń“Ľ÷‹ņÔƶ–ŇŔJ –ąŲĶńďķ–ń÷ō–¬ł°¨F,Ŗ@āÄÓI”Ú «ģĒ«į…Ő∆∑ÓI”Ú◊Óěť∆£‹õĶńĺÕ≤Ľ◊„ěťĻ÷Ńň. °°°°öW÷řļÕ√ņáÝŌŻŔM’Ŗ«Śéž£¨LMEéžīś…Ō…ż£¨÷–áÝ„~ĶńŔI»ŽĶÕ√‘≤Ľ’Ůƶ –ąŲ»ňö‚∂ľ «ČļѶňý‘ŕ. ő“āÉÓA∆ŕĽýĪĺĹūĆŔÉrłŮ«ķĺÄĶńĹŁ∂ňēĢŖM“Ľ≤ĹŌ¬ĶÝ£¨“Úīň£¨Ć¶∂Ő∆ŕÉ»„UļÕš\ĶńÉrłŮńŅėň◊Ų≥ŲŃňÔ@÷Ý≥…ŅÉĶńŌÚŌ¬’{’Ż.»Ľ∂Ý∆šňŁĶń…Ő∆∑ÓI”Úņ^ņmĪŪ¨FŹäĄŇ°£ ‹ĶĹń‹‘īļÕřrėI…Ő∆∑ŹäĄŇĪŪ¨FĶń÷ß≥÷,īů∂ŗĒĶ…Ő∆∑Õ∂ŔYėňú ÷łėň»‘»Ľ‘ŕ∆šňŁŔYģa◊ŚŌ¬ĶÝĶń«ťõrŌ¬”–≥Ų…ęĶńĪŪ¨F£¨ő“āÉÓA∆ŕŖ@∑N«ťõrĆĘņ^ņmŌ¬»•. °°°°ąD: ōďŖwā} ’“śĆ¶Ļ§ėIĹūĆŔ÷łėňéßĀŪōď√śĶńČļѶ °°°° °°°°2007ńÍ≥űĽýĪĺĹūĆŔ –ąŲ≥Ų¨FÔ@÷ÝĶń…ŌĚq÷ģļů£¨Ō¬įŽńÍĽýĪĺĹūĆŔÉrłŮĶń◊ŖĄ›√ųÔ@ĶōźļĽĮ. Ķ໿ľĺ∂»≥ű÷Ń10‘¬ń©£¨ĀŪ◊‘łŖ Ę…Ő∆∑÷łĒĶĻ§ėIĹūĆŔĶń≥¨Ó~Ľōąůńͬ ĽýĶA…Ōěťōď7.5%,ŌŗĪ»÷ģŌ¬2007ńÍ…ŌįŽńÍĶńĽōąůěť’żĶń17%.ĪŪ¨FĶńÔ@÷ÝźļĽĮ÷ų“™ «ĽýĪĺĹūĆŔÉrłŮĶńÕ®ĪPŌ¬ĶÝ.śá£¨šXļÕš\Ķń¨FōõÉrŃý‘¬“‘ĀŪ∂ľ√ųÔ@Ķō◊Ŗ‹õ£¨◊ÓĹŁÉrłŮŌ¬ĶÝŖM“Ľ≤ĹĒU…Ę÷Ń∆šňŁĽýĪĺĹūĆŔ –ąŲ.ÉrłŮŌ¬ĶÝĶńÕ¨ērērťg≤ÓÉr“≤Õ¨ė”Ō¬ĶÝ£¨Õ¨ė”ƶĻ§ėIĹūĆŔ÷łĒĶĶńĪŪ¨FéßĀŪČļѶ. Ŗwā} ’“śĺŇ‘¬∑›ĹŮńÍ“‘ĀŪ ◊īőřDŌÚōďĶń£¨10‘¬∑›»‘»Ľ»Áīň.ƶ”ŕőīĀŪ£¨ő“āÉ’J일ýĪĺĹūĆŔÉrłŮĶńĪŪ¨F»‘ĆĘáņ÷ōĶō»°õQ”ŕ»ę«ÚĹõĚķ‘ŲťLÓA∆ŕ£¨ő“āÉŌŗ–Ň –ąŲĻ©Ď™∑Ĺ√śĶń÷∆ľs”––©∑Ňň…£¨ÉrłŮŅ…ń‹ŖM“Ľ≤ĹŌ¬ĶÝ. °°°°÷ų“™…Ő∆∑÷łĒĶĶńĪŪ¨F °°°° °°°°Ŗ^»•Ķń“Ľ÷‹ņÔ…Ő∆∑÷łĒĶ≥Ų¨F≤ĽÕ¨ĶńĽōąů; ėňú ∆’†ĖłŖ Ę…Ő∆∑÷łĒĶ…Ō…żŃň2.4% £¨Ķę «Ķņ≠āňĻ…Ő∆∑÷łĒĶŌ¬ĶÝŃň0.6%. ń‹‘īÓI”Ú «ĪŪ¨F◊ÓŹäĄŇĶń£¨…ŌĚqŃň3.9% £¨ WTI‘≠”ÕÉrłŮ÷‹Ī»…ŌĚqŃň3.5% £¨ŅľÚěŃň“ĽāÄ–¬Ķń”– ∑“‘ĀŪłŖŁcľošõ°£Ōŗ∑ī£¨ĹūĆŔ∑÷Ūó÷łĒĶ «◊Ó»űĶń£¨Ļ§ėIĹūĆŔŌ¬ĶÝŃň8.8%. řrėIļÕ…Ł–ů‘ŕŖ^»•Ķń“Ľ÷‹ņÔ…ŌĚq£¨–°Żú‘ŕKBOT ļÕCBOT-ĶńĪŪ¨F «◊Óľ—Ķń(ąD3)£¨∑÷Ąe…ŌĚqŃň7.5% ļÕ6.8%. ĹŮńÍ“‘ĀŪĶńĽýĶA…Ō…Ő∆∑∑÷Ūó÷łĒĶ≥Ų¨FŃň’żĶńĽōąů£¨≥żŃňĻ§ėIĹūĆŔļÕ…Ł–ů£¨∆šŅāůw÷łĒĶ‘ŕŖ^»•Ķń“ĽńÍņÔ≥Ų¨FŃňŹäĄŇĶńĽōąů.Ňc∆šňŁĶńāųĹy÷łĒĶŌŗĪ»£¨ėňú ∆’†Ė500÷łĒĶ «ő®“Ľ”–ŌřĶō…ŌĚq1.7% Ķń£¨Ķę «GPR 250 Ķōģa÷łĒĶŌ¬ĶÝ9% °£ °°°°…Ő∆∑ļÕāųĹyŔYģaĶńģĒ÷‹Ľōąů(ńͬ ) °°°°š\ °°°°LMEš\éžīś“—ĹõŖBņmįňŐžŌ¬ĹĶ.»Ľ∂ÝéžīśŅ…ń‹ēĢ…Ō…ż£¨“ÚěťĻ©Ď™Ņ…ń‹‘Ųľ”£¨š\ –ąŲřDŌÚŖ^ £. °°°°10‘¬∑›÷–áÝ»‘»Ľ «š\ĶńÉŰŖMŅŕáÝ£¨Ķę «ő“āÉ≤Ę≤Ľ’JěťŖ@∑ī”≥≥Ų÷–áÝŌŻŔMŹäĄŇ£¨∂Ý «ěťŃň‘ŕ5% ĶńÕň∂ź’Ģ≤Ŗłń◊É«į≥÷”–Ŗ@–©‘≠≤ńŃŌ. °°°°ĺęĶVĻ©Ď™‘ŲťLŅž£¨ĶVĻ©Ď™ēĢ‘ŕĹŮļůŖM“Ľ≤ĹĺŹĹ‚£¨Ķę «“Īüí∆ŅÓiŅ…ń‹ēĢ–ő≥…. °°°°š\ĶńÉrłŮ«ķĺÄ√ųÔ@◊Ŗ∆Ĺ£¨»ÁĻŻŇc“ĽāÄ‘¬«įŌŗĪ»£¨ÉrłŮ«ķĺÄĹŁ∂ň ‹ĶĹŃň◊Óáņ÷ōĶńíĀŅ’. °°°°—ō÷ÝŖh∆ŕÉrłŮ«ķĺÄįĶ÷ł≤®Ą”¬ —łňŔ…Ō…ż£¨»ÁĻŻŇc“Ľ÷‹ĽÚ“ĽāÄ‘¬«įŌŗĪ»£¨ĹŁ∆ŕ≤®Ą”¬ ≥Ų¨F◊ÓŹäĄŇĶń…Ō…ż. °°°°ő“āÉ≥ę◊h‘ŕÉrłŮ«ķĺÄĶńĹŁ∂ňĹ®ŃĘŅ’Ó^≤ŅőĽ£¨“Úěť∂Ő∆ŕÉ»ÉrłŮ”–ŖM“Ľ≤ĹŌ¬ĶÝĶńÔLŽU. °°°°°ÔĹõĚķĒĶďĢ °°°°√ņáÝ◊Ó–¬Ĺū»ŕĒĶďĢ °°°°11‘¬√ņáÝŌŻŔM’Ŗ–Ň–ń÷łĒĶĹĶ÷Ń87.3 °°°°√ņáÝĹõĚķ÷J…ŐēĢ÷‹∂ĢĻę≤ľ,11‘¬√ņáÝŌŻŔM’Ŗ–Ň–ń÷łĒĶĹĶ÷Ń87.3,10‘¬Ō¬–řěť95.2. °°°°10‘¬‘ď÷łĒĶ≥ű÷Ķěť95.6. °°°°11‘¬ŌŻŔM’Ŗ–Ň–ń÷łĒĶěť2005ńÍ10‘¬“‘ĀŪ◊ÓĶÕ.÷ģ«į¬∑Õł‘LÜĖĶń∑÷őŲéüÓAĻņ÷–÷ĶÔ@ ĺ,11‘¬ŌŻŔM’Ŗ–Ň–ń÷łĒĶŃŌěť91.6. °°°°“‘Ō¬ěťĺŖůwĒĶďĢ:

°°°°√ņáÝ10‘¬ńÕĺ√ōĒ”ÜÜőúp…Ŕ0.4%,9‘¬–ř’żěťúp…Ŕ1.4% °°°°√ņáÝ…ŐĄ’≤Ņ÷‹»żĻę≤ľ,10‘¬ńÕĺ√ōĒ(ńÕ”√∆∑)”ÜÜőúp…Ŕ0.4%,ÓAĻņěť≥÷∆Ĺ,9‘¬–ř’żěťúp…Ŕ1.4%,«į÷ĶěťŌ¬ĹĶ1.7%°£ °°°°“‘Ō¬ěť‘ĒľöĒĶďĢ(ĹõľĺĻĚ’{’ŻŠŠ›^…Ō‘¬◊ÉĄ”įŔ∑÷Ī»,%):

°°°°∑÷őŲéü‘≠ÓAĻņ√ņáÝ10‘¬ńÕĺ√ōĒ”ÜÜőěť≥÷∆Ĺ,ŅŘ≥żŖ\›ĒĶńńÕĺ√ōĒ”ÜÜő‘Ųľ”0.3%,ŅŘ≥żÔwôCĶń∑«áÝ∑ņŔYĪĺōĒ”ÜÜő‘Ųľ”0.2%. °°°°√ņáÝ10‘¬≥…ő›šN Řúp…Ŕ1.2%,ńͬ ěť497»fĎŰ--NAR °°°°»ę√ņ≤ĽĄ”ģaÖfēĢ(NAR)÷‹»żĻę≤ľ,10‘¬≥…ő›šN Řúp…Ŕ1.2%,ńͬ ěť497»fĎŰ(ÓAĻņěť500»fĎŰ),9‘¬ńͬ –ř’żŠŠěť503»fĎŰ. °°°°ĹõľĺĻĚ’{’ŻŠŠĶń10‘¬≥…ő›šN ŘĒĶďĢ»ÁŌ¬:

°°°°¬∑Õł‘LÜĖĶń∑÷őŲéü‘≠ĪĺÓA”č10‘¬≥…ő›šN Řńͬ ěť500»fĎŰ. °°°°√ņáÝ10‘¬÷Ń11‘¬÷–—ģĹõĚķĽÓĄ”ĒUŹąňŔ∂»¬ż”ŕ“‘«į °°°°√ņáݬďįÓɶāšņŪ ¬ēĢ(FED,√ņ¬ďɶ)÷‹»żĪŪ ĺ,10‘¬÷Ń11‘¬÷–—ģĹõĚķĽÓĄ”ĒUŹąňŔ∂»¬ż”ŕ“‘«į,“Ú”–Īä∂ŗ∑Ņő›īż Ř,ČļĶÕ∑ŅÉr,«“–ŇŔJłŁěťĺoŹąŃÓ≤Ņ∑÷”–“‚ŔŹŔI∑Ņő›ĶńŔIľ“ ’ ÷. °°°°"ƶž∂◊°’¨ĶōģaĶń–Ť«ů»‘»Ľ∑«≥£ĶÕ√‘,≥÷ņmŌ¬Ľ¨÷–ÉH”–“Ľ–©ēļēr«“Ń„–«Ķń∑Ä∂®ŘEŌů."√ņ¬ďɶ‘ŕļ÷∆§ēÝ÷–÷ł≥Ų. °°°°"∆’ĪťÓA”č◊Ó‘Á÷Ń√ųńÍ›^ÕŪ÷ģ«į,∑Ņő›†IĹ®∂ľ≤ĽēĢ”–√ųÔ@ŹÕŐK."√ņ¬ďɶ∑Q. °°°°ļ÷∆§ēÝŖÄ÷ł≥Ų,Ķ÷—ļŔJŅÓŖ`ľs¬ ‘ŕ‘S∂ŗĶōÖ^īů∑ý…Ō…ż,őÔÉr…ŌĚqĶńČļѶúōļÕ,Ķę‘S∂ŗ“ņŔá ≥∆∑Ňcń‹‘īĶń…Ő∆∑őÔÉr…ŌĚqČļѶ›^īů. °°°°ő“áÝ1°™10‘¬ ģ∑N”–…ęĹūĆŔģaŃŅ‘ŲťL25% °°°°ďĢáÝľ“įlłńőĮ27»’įl≤ľąůłśÔ@ ĺ£¨ĹŮńÍ“‘ĀŪ£¨ő“áÝ”–…ęĹūĆŔ––ėIģaŃŅ°Ę–ß“śļÕÕ∂ŔY«ťõrĺý”–īů∑ý‘ŲťL°£ °°°°1°™10‘¬£¨ ģ∑N”–…ęĹūĆŔģaŃŅ1916»fáć£Ľ‘ŲťL25.0%°£∆š÷–£ļ„~284»fáć£¨‘ŲťL18.9%£ĽŽäĹ‚šX1003»fáć£¨‘ŲťL34.6%£Ľ„U 218.7»fáć£¨‘ŲťL5.4%£Ľš\303»fáć£¨‘ŲťL19.1%°£—űĽĮšX1611»fáć£¨‘ŲťL49.7%°£„~°ĘšXľ”Ļ§≤ńłųÕÍ≥…539»fáć°Ę973»fáć£¨∑÷Ąe‘ŲťL21.6%ļÕ44.7%°£ °°°°”–…ęĹūĆŔ––ėI∆ůėIĹõĚķ–ß“śīů∑ýŐŠ…ż°£1÷Ń9‘¬£¨”–…ę73ĎŰ÷ōŁc¬ďŌĶ∆ůėIĶń÷ų†IėIĄ’ ’»Ž4892É|‘™£¨Õ¨Ī»‘ŲťL37%£ĽĆć¨FņŻĚô531É|‘™£¨‘ŲťL 21.0%°£∆š÷–£¨23ĎŰšX“Īüí∆ůėI”ĮņŻ255É|‘™(ļ¨—űĽĮšX°ĘŽäĹ‚šX)£¨‘ŲťL19.0%£Ľ22ĎŰ„~śá“Īüí∆ůėIņŻĚô151É|‘™£¨‘ŲťL17.1%£Ľ12ĎŰśu„fŚašR“Īüí∆ůėIĆć¨FņŻĚô41.5É|‘™£¨‘ŲťL20.9%£Ľ16ĎŰ„Uš\“Īüí∆ůėI83.7É|‘™£¨‘ŲťL36.3%°£ °°°°1÷Ń9‘¬£¨”–…ęĹūĆŔ––ėIņŘ”čÕÍ≥…Õ∂ŔY1102É|‘™£¨‘ŲťL39.4%°£∆š÷–£¨„~“ĪüíÕÍ≥…Õ∂ŔY77.6É|‘™£¨‘ŲťL3.96%£ĽšX“Īüí(ļ¨—űĽĮšX)ÕÍ≥…Õ∂ŔY214É|‘™£Ľ‘ŲťL8.7%°£„Uš\“Īüí––ėIÕ∂ŔYÕÍ≥…Õ∂ŔY79.5É|‘™£¨‘ŲťL57.7%°£ °°°°°Ô–¬¬Ą≤…ľĮ °°°°√ųńÍ÷–áÝš\“ĪüíŹSģań‹ŃŌ‘ŲťL7.8%£¨ģaŃŅ…Ō…ż12.2% °°°°ďĢńŌĺ©11‘¬26»’ŌŻŌĘ£¨√ųńÍ÷–áÝš\“ĪüíŹSģań‹ŃŌ‘ŲťL7.8%£¨ĺęüíš\ģaŃŅÕ¨Ī»Ņ…ń‹…Ō…ż12.2%°£ °°°°≤ĽŖ^»ÁĻŻ’Ģłģ»°ŌŻáÝŽH –ąŲ…Ō◊Óē≥šNĶńŐō ‚łŖĶ»ľČš\5%Ķń≥ŲŅŕÕň∂ź£¨÷–áÝ“ĪüíŹSŅ…ń‹ŖxďŮúpģa°£ °°°°’ĢłģÕ¨ė”ŅľĎ] «∑Ůƶ≥ŲŅŕ’ų ’5%ĽÚ10%ĶńÍP∂ź£¨Ŗ@ĆĘŌųúpáÝÉ»≥ŲŅŕ£¨≤ĘÕ∆Ą”áÝŽHš\Ér…ŌĚq°£ °°°°áÝ”–ĹūĆŔ—–ĺŅľĮąFį≤Ő©Ņ∆Ļęňĺ∑÷őŲéüŮT忏ńĪŪ ĺ£¨÷–áÝ «»ę«Ú◊ÓīůĶńš\…ķģa…Ő£¨√ųńÍ–¬Ķńš\“ĪüíŹSģań‹ĆĘ‘Ųľ”350,000áć÷Ń485»fáć°£ °°°°‘ŕ–¬‘Ųģań‹÷–£¨◊ŌĹūĶVėI’ľ50,000áć£¨‘•Ļ‚Ĺū„UĻęňĺļÕ÷Í“ĪĽūĺśĻęňĺ∑÷Ąe’ľ100,000áć£¨ļů’Ŗ «÷–áÝ◊ÓīůĶńš\…ķģa…Ő£¨ěťļĢńŌ”–…ęĹūĆŔľĮąFŌ¬ĆŔ◊”Ļęňĺ°£ °°°°į≤Ő©Ņ∆ÓA”č£¨√ųńÍ÷–áÝĺęüíš\ģaŃŅĆĘ‘ŲťL450,000áć÷Ń415»fáć°£ °°°°Ķę≥ŲŅŕÍP∂źĶńłń◊ÉĆĘ≥…ěť“ĽāÄõQ∂®–‘“Úňō°£ °°°°ŮT忏ń÷‹»’‘ŕńŌĺ©Ňe––Ķń„Uš\ēĢ◊h…Ō’ĄĶĹŐō ‚łŖĶ»ľČš\ērĪŪ ĺ£¨°įő“’Jěť≥ŲŅŕÕň∂źŅ…ń‹ēĢĪĽ»°ŌŻ£¨≤Ę«“’ų ’≥ŲŅŕÍP∂ź°£°Ī °°°°ĹŮńÍ«į10āÄ‘¬£¨÷–áÝĺęüíš\≥ŲŅŕ›^»•ńÍÕ¨∆ŕ‘ŲťL29.5%£¨Ŗ_ĶĹ257,196áć£¨∆š÷–īů≤Ņ∑÷ěťŐō ‚łŖĶ»ľČš\°£ °°°°ŮT忏ń∑Q£¨ÍP∂ź’Ģ≤ŖĶń◊ÉĽĮĆĘ Ļ≥ŲŅŕúp…Ŕ«“áÝÉ» –ąŲĻ©Ď™‘Ųľ”£¨∆» Ļ“ĪüíŹSúpģa°£ °°°°∑®áÝįÕņŤ„y––(BNP Paribas)ĹūĆŔ∑÷őŲéüDavid Thurtell÷ł≥Ų£¨°įš\ÉrĶńĶÝĄ›ĆĘ“Úīň∂Ýúp台£°ĪňŻ≤ĘĪŪ ĺ÷–áÝģaŃŅ‘Ųľ” «áÝŽHš\ÉrŌ¬Ľ¨Ķń÷ų“™“Úňō£¨ĹŮńÍ∆ýĹŮěť÷ĻLME»żāÄ‘¬∆ŕš\“—ĹõŌ¬īž46%÷Ń√Ņáć2,280√ņ‘™°£ °°°°ňŻÓA∆ŕ√ųńÍš\ÉrĆĘ ‹ĶĹĻ©Ď™≥š◊„”įŪĎ∂ÝĽō¬š£¨ĪMĻ‹÷–áÝš\ŌŻŔMŃŅĆĘ“ņ»ĽŹäĄŇ°£ °°°°ŮT忏ńÓA”č£¨ļÕĹŮńÍŌŻŔMŃŅÓA”čŖ_ĶĹ345»fáćŌŗĪ»£¨÷–áÝ√ųńÍš\ŌŻŔMŃŅ‘ŲňŔĆĘ≤Ľ◊„10%°£ °°°°ňżĪŪ ĺ£¨Ĺ®÷ĢėIļÕ∆Ż‹áėIƶŚÉš\šďĶńŹäĄŇ–Ť«ůĆĘěťš\–Ť«ů‘ŲťLŐŠĻ©÷ßďő°£ °°°°šďŤFĆ£ľ“Zhou Guocheng‘ŕīňīőēĢ◊h…Ō∑Q£¨◊ųěť»ę«Ú◊ÓīůĶńšď…ķģaáÝ£¨÷–áÝ√ųńÍŚÉš\šďģań‹ÓA”č‘ŲťL380»fáć£¨ĹŮńÍģań‹‘ŲťL220»fáć÷Ń2440»fáć°£ °°°°ő“áÝ„Uš\––ėIľĮ÷–∂»≤Ľ…ż∑īĹĶ °°°°(÷–áÝ◊C»Įąů) °°°°‘ŕ◊ÚŐžŇe––Ķń2007ńÍ÷–áÝáÝŽH„Uš\ńÍēĢ…Ō£¨ėIÉ»Ć£ľ“ĪŪ ĺ£¨ĹŮńÍ“‘ĀŪ£¨ő“áÝ„Uš\ėIĶńšN Ř ’»Ž“‘ľįĻŐ∂®Õ∂ŔY∂ľ≥ īů∑ý…ŌďPĎBĄ›£¨‘ŕGDP÷–ňý’ľĶńĪ»÷ō“≤≥ …Ō…żŕÖĄ›°£ĶęŇcáÝŽH„Uš\ĺřÓ^ŌŗĪ»£¨ŔY‘ī∆ŅÓi°ĘģaėIľĮ÷–∂»≤Ľ…ż∑īĹĶ“‘ľį„U“Īüí¬šļůģań‹īůŃŅīś‘໑ «÷∆ľső“áÝ„Uš\Ļ§ėIįl’ĻĶń»żīůÜĖÓ}°£ °°°°ŔY‘ī‘ŲťLĚďѶ”–Ōř °°°°÷–áÝ”–…ęĹūĆŔĻ§ėIÖfēĢ„Uš\≤Ņ÷ų»ő÷‹áÝĆöĪŪ ĺ£¨ŔY‘īľs Ý“—Ĺõ≥…ěťįl’Ļ÷–áÝ„Uš\Ļ§ėIĶń∆ŅÓi°£ °°°°ő“áÝ„Uš\ŔY‘īŽm»Ľ”–“Ľ∂®‘ŲťL£¨Ķę”…”ŕŅĪŐĹ«∑Ŕ~›^∂ŗ£¨¨F‘ŕĪ£”–ɶŃŅįīžoĎB”čň„ÉH”–10”ŗńÍērťg£¨»Ī…ŔŅ…≥÷ņmįl’ĻĶńólľĢ°£÷–áÝ„Uš\ĶVŔY‘īĶńŐōŁc «÷––°ĶVī≤∂ŗ°Ę÷–ĶÕ∆∑ő∂ĶVĪ»ņżłŖ°ĘŹÕŽsÓź–ÕĶVī≤∂ŗ°Ęń‹–ő≥…“éń£ĽĮģa…ķĶV…Ĺ…Ŕ£¨“Úīň£¨‘ŲťLĚďѶ”–Ōř°£ńŅ«į£¨ő“áÝ„U‘≠ŃŌ30%“‘…Ō£¨š\‘≠ŃŌ10%£¨–Ť“ņŅŅáÝÕ‚ŖMŅŕ—a≥š°£ °°°°ģaėIľĮ÷–∂»≤Ľ…ż∑īĹĶ °°°°ļýŐJću”–…ęĹūĆŔľĮąF”–ŌřĻęňĺ∆ŕōõŐéŐéťLŹąĹ‹ĪŪ ĺ£¨ńŅ«į£¨áÝŽH„Uš\∆ůėI’ż‘ŕľ”ňŔīů–ÕĽĮĶń≤Ĺ∑•°£Ķęő“áÝ„Uš\ėIģaėIľĮ÷–∂»≤Ľ…ż∑īĹĶ°£ °°°°÷–áÝ”–…ęĹūĆŔĻ§ėIÖfēĢĶńĻęť_ŔYŃŌÔ@ ĺ£¨ő“áÝ„Uš\ĶVėI∆ůėI÷–£¨2006ńÍ£¨ő“áÝ„Uš\ĶVėI“éń£“‘…Ō∆ůėI605āÄ£¨Ī»2005ńÍ‘Ųľ”172āÄ°£∆Ĺĺý√Ņľ“∆ůėIńÍ≤…ĶVŃŅěť6»fáć£¨ŖxĶVŃŅěť5.5»fáć£¨ĺęĶVĆćŽHģaŃŅěť0.57»fáć£¨Ňc2005ńÍŌŗĪ»£¨≤…ĶVń‹Ń¶Ō¬ĹĶ17.1%£¨ŖxĶVŌ¬ĹĶ21%£¨„Uš\ĺęĶVĆćŽHģaŃŅŌ¬ĹĶ13.7%°£‘ŕ“Īüí∆ůėI÷–£¨ő“áÝ„Uš\∆ůėI2006ńÍ“éń£“‘…Ō521ľ“£¨Ī»2005ńÍ‘Ųľ”55ľ“£¨√Ņľ“∆ůėI∆ĹĺýńÍģa“Īüíń‹Ń¶1.6»fáć£¨Ňc2005ńÍŌŗĪ»¬‘”–Ō¬ĹĶ°£ °°°°áÝŽH…Ō,”°∂»ňĻŐĻš\ėIĻęňĺ(HZL)ĹŮļůé◊ńÍš\ģań‹ĆĘĒUīůĶĹ100»fáć£ĽłŖŻźĀÜ„U”čĄĚ2007ńÍ…ķģa65.5»fáćš\£ĽŅÁáÝĶVėIľĮąF”Ę√ņĻęňĺ(Anglo American)‘ŕ÷ÝѶՊłŖ∆šĶVąŲģaŃŅ£ĽĪōļÕĪōÕōĶ» ņĹÁ÷™√ŻĶV“ĪĻęň峣 «∑eėO‘ŕ ņĹÁ∑∂áķɻƧ’“Ņ…Õ∂ŔYŪóńŅ£¨Õ¨ēr‘ŕҨѶ‘Ųľ”◊‘…Ūģań‹°£ °°°°ŹąĹ‹’Jěť£¨ő“áÝĎ™‘ď‘ŕģaėI’Ģ≤Ŗ∑Ĺ√śÕ∆ŖM„Uš\∆ůėIīů–ÕĽĮĶńŖM≥Ő£ļ‘ŕ––ėIú »Ž’Ģ≤Ŗ°ĘŔY‘ī’{Ņō’Ģ≤Ŗ°ĘÕŃĶō’Ģ≤Ŗ°ĘĻĚń‹úpŇŇ°Ę—≠≠hĹõĚķ’Ģ≤ŖĶ»∑Ĺ√śÕ∆Ą”Ŗ@∑Ĺ√śĶń’ŻļŌĻ§◊ų£¨Źń∂ÝĪ‹√‚◊ŖšďŤF––ėIĶńņŌ¬∑°£ °°°°¬šļůģań‹īůŃŅīś‘ŕ °°°°÷‹áÝĆöĪŪ ĺ£¨ńŅ«į£¨ő“áÝš\“Īüí”–70%“‘…Ōģań‹≤…”√ĚŮ∑®“ĪĹū£ĽŖ@ƶ”ŕĹĶĶÕń‹‘īŌŻļń°Ęúp…Ŕ”–ļ¶ö‚ůwŇŇ∑Ň»°Ķ√ŃňŃľļ√–ßĻŻ°£Ķęő“áÝ„U“Īüí¬šļůģań‹»‘»ĽīůŃŅīś‘ŕ°£ °°°°‘ŕő“áÝ£¨üżĹYŚĀ°™°™ĻńÔL†tüí„UĻ§ňá «áÝľ“√ųŃÓŐ‘Ő≠Ķń¬šļůģań‹°£≥ű≤ĹĻņň„£¨»ęáÝ≤…”√¬šļůĻ§ňáĶńüżĹYŚĀ”–ĒĶįŔŅŕ÷ģ∂ŗ£¨ģań‹īůľs‘ŕ100»fáć◊ů”“°£ °°°°ŹńŅāůw…ŌŅī£¨ő“áÝ„Uš\“ĪüíŅāůwľľ–gňģ∆Ĺ»‘»Ľ¬šļů£¨ĶÕňģ∆ĹĶń–°“ĪüíĪťĶōť_Ľ®°£ĹŮļů3-5ńÍ÷ģÉ»£¨ő“áÝ„Uš\Ļ§ėIĶńįl’Ļ÷ōŁc£¨“™łń◊Éįl’Ļ∑Ĺ Ĺ£¨◊Ę÷ōĻĚń‹úpŇŇ£¨ŐŠ…żģaėIňģ∆Ĺ°£ °°°°áÝŽH„Uš\ –ąŲ÷ōĹ®∆Ĺļ‚ ÷–áÝÍP∂ź≥…ÍPśI °°°°(÷–áÝ◊C»Įąů) °°°°‘ŕŖ^»•ňńāÄ‘¬÷–£¨≤ĽÉHš\Ér≤®Ą”Ą°Ń“£¨īň«įĪŪ¨F…–ľ—Ķń„UÉr“≤◊‘Ī呬∆ūľĪĄ°Ō¬ĶÝ°£Ć¶īň”–ôCėčÓA”č£¨„Uš\ –ąŲĆĘ‘ŕ”…ĺoŹąřDŌÚĆíň…ĶńŖ^≥Ő÷–÷ōĹ®∆Ĺļ‚£¨∂Ý”»Ūö◊Ę“‚Ķń «£¨÷–áÝ‘ŕ„Uš\ģa∆∑≥ŲŅŕÍP∂ź…ŌĶńŖM“Ľ≤ĹŇeīŽĆĘƶ»ę«Ú„Uš\ –ąŲĶńĻ©–ŤĹYėčģa…ķĆćŔ|–‘”įŪĎ°£ °°°°„Uš\ –ąŲ÷ōĹ®∆Ĺļ‚ °°°°◊ÚŐž‘ŕńŌĺ©’Ŕť_Ķń÷–áÝáÝŽH„Uš\ńÍēĢ…Ō£¨÷–ĹūéXńŌĻęňĺ ◊ŌĮ∑÷őŲéüőťŚa‹ä’Jěť£¨ńŅ«į»ę«Ú“—ŖM»Ž°įļůÕ®√õērīķ°Ī£¨ĹõĚķ‘ŲťL∑ŇĺŹ£¨Õ®√õľ”ňŔ£¨ņŻ¬ łŖ∆ů°£∂Ý√ņ¬ďɶěťĺŹĹ‚īőŔJő£ôC≤…»°ĶńúpŌĘ––ěťĆĘľ”Ą°Õ®ōõŇÚ√õ£¨√ņ‘™ŽS÷ģ’{’Ż£¨»ę«ÚĻ… –Ō¬ĶÝ£¨ĹūĆŔÉrłŮĹõŖ^∂ŐēļŅžňŔ…ŌĚq∂ÝřD»ŽŌ¬ĶÝ°£ °°°°‘ŕ„Uš\ÉrłŮŌ¬ĶÝĶńÕ¨ēr£¨łųŪóĻ§ėIĒĶďĢ“≤≤Ę≤Ľ÷ß≥÷”–…ęĹūĆŔĶńŌŻŔM°£∆š÷–£¨√ņáÝ…ŐėI°įīśōõ/šN Ř ’»ŽĪ»°Ī“—Źń2003ńÍ≥űĶń1.37◊ů”“Ō¬Ľ¨÷ŃĹŮńÍ9‘¬Ķń1.27◊ů”“°£őťŚa‹ä’Jěť£¨Ŗ@ĪŪ√ų√ņáÝ∆ůėI‘ŕőīĀŪé◊āÄ‘¬ĆĘŖM»Ž“‘÷ōĹ®éžīśěť÷ųĶńŽA∂ő£¨∂ÝŌŗÍPŌŻŔMĆĘ ‹ĶĹ√ųÔ@”įŪĎ°£Õ¨ēr£¨÷–√ņ≤…ŔŹĹõņŪ»ň÷łĒĶĶńÕ¨≤ĹŌ¬ĶÝ£¨÷–áÝĻŐ∂®ŔYģaÕ∂ŔYľ”ňŔ∂ÝĻ§ėI‘Ųľ”÷Ķ‘ŲťL∑ŇĺŹĶ»ÜĖÓ}“≤÷ĶĶ√…Ő∆∑Õ∂ŔY’Ŗ◊Ę“‚°£ °°°°≤ĽŖ^£¨ĪMĻ‹š\Ér‘ŕ◊ÓĹŁĒĶ‘¬÷–≥Ų¨FīůĶÝ£¨Ķę∂ŗĒĶŔQ“◊∆ůėI»ň Ņƶ”õ’ŖĪŪ ĺ£¨ńŅ«įŌ¬”őŌŻŔM…Őƶ”ŕ≤…ŔŹš\ŚV“ņ»Ľ›^ěť÷Ē…ų£¨∂ÝŖ@“Ľ«ťõrĶńłń◊É÷Ľ”–īżš\Ér∑Ä∂®Ŗ\––“Ľ∂őērťg÷ģļů≤Ň”–Ņ…ń‹≥Ų¨F°£ °°°°∑®áÝįÕņŤ„y––(BNP Paribas)ĹūĆŔ∑÷őŲéüDavid Thurtell’Jěť£¨ ‹°įīőŔJ°Ī”įŪĎ£¨ÓA”č2008ńÍš\ –ąŲĶńĻ©Ď™√śĆĘīůěťłń”^£¨ĹūĆŔš\ –ąŲĶńĻ©Ď™∆Ĺļ‚“—ĹõĪĽ÷ō–¬ėčĹ®°£ °°°°ĹūĆŔŔY”ćôCėčBrook Huntįl≤ľĶńÓAúyĒĶďĢÔ@ ĺ£¨2007ńÍ»ę«Úš\ –ąŲ“ņ»Ľ∂Ő»Ī7.5»fáć£¨2008ńÍłŁĆĘŖ^ £28»fáć£Ľ„U –ąŲ‘ŕĹŮńÍŖÄĆĘ∂Ő»Ī15.3»fáć£Ľ2008ńÍĆĘŖ^ £5.3»fáć°£„Uš\ –ąŲ”…∂Ő»ĪŌÚŖ^ £ĶńřD◊ÉĆĘ∑÷Ąe”ŕ√ųńÍ1ľĺ∂»ļÕĹŮńÍ4ľĺ∂»≥…읨FĆć°£ °°°°≥ŲŅŕÍP∂ź≥… –ąŲÍPśI °°°°īň«į –ąŲ∆’ĪťÓA∆ŕ£¨÷–áÝĆĘ”ŕ√ųńÍ1‘¬»°ŌŻ0#š\¨F”–≥ŲŅŕÕň∂ź(5%)£¨Õ¨ērľ”’ų10%-15%Ķń≥ŲŅŕÍP∂ź°£ĪMĻ‹≥ŲŅŕÍP∂źĶńľ”’ų∑ý∂»ļÕērťg…–őī√ųī_£¨Ķę÷–áÝ’Ģłģƶ”ŕ°įÉ…łŖ“ĽŔY°Īģa∆∑Ķń≥ŲŅŕ“÷÷∆“—≥…ěťŕÖĄ›°£÷–áÝ”–…ęĹūĆŔĻ§ėIÖfēĢŌŗÍP»ň Ņ“≤ĪŪ ĺ£¨ŔY‘īÓźģa∆∑Ķń≥ŲŅŕ≠hĺ≥ĆĘŖM“Ľ≤ĹĺoŹą°£ °°°°∂Ý◊ųěť»ę«Ú÷ų“™Ķń„Uš\≥ŲŅŕáÝ£¨÷–áÝŖM“Ľ≤Ĺ“÷÷∆„Uš\ģa∆∑≥ŲŅŕĆĘ”–Ņ…ń‹łń◊ÉńŅ«į„Uš\ –ąŲĶń∆Ĺļ‚†Óõr°£David Thurtell’Jěť£¨÷–áÝĶń≥ŲŅŕÍP∂ź «ńŅ«į –ąŲĶń÷ųĆßļÕÍPśI–‘“Úňō£¨∆š∂ź¬ ĶńŐŠłŖĆĘƶLMEš\ÉrĶńĶÕ√‘łŮĺ÷∆ūĶĹłń…∆◊ų”√£¨≤Ęń‹◊ĆłŁ∂ŗĶńš\ŚVÕ£ŃŰ‘ŕáÝÉ» –ąŲ°£üo“…£¨‘ŕĻ©«ůĽýĪĺ∆Ĺļ‚Ķń«ťõrŌ¬£¨÷–áÝĶńÍP∂ź’Ģ≤ŖĆĘƶ»ę«Ú„Uš\ –ąŲĶńĻ©Ď™ģa…ķĆćŔ|–‘”įŪĎ°£ °°°°∂Ý”–––ėI»ň Ņ’Jěť£¨»ÁĻŻÍP∂źľ”’ų£¨Ćß÷¬ļ£Õ‚„Uš\ÉrłŮ…ŌĚq£¨Ŗ@”÷Ņ…ń‹∑īŖ^ĀŪīŐľ§áÝÉ»„Uš\∆ůėIĶń≥ŲŅŕ°£į≤Ő©Ņ∆∑÷őŲéüŹąťLļ£’Jěť£¨”…”ŕ…ķģa≥…Īĺ‘Ųľ”£¨‘Ŕľ”…Ō≥ŲŅŕ’Ģ≤Ŗ’{’Ż£¨÷–áÝĶńĺę„U≥ŲŅŕÉrłŮĆĘŐéłŖőĽ£¨ěťīňáÝɻՂŌŻŔM…ŐĪōŪö÷ßł∂›^łŖĶńÉrłŮ°£∂Ý«“ŽS÷ÝŔY‘īģa∆∑ÉrłŮĶń…żúō£¨∂Ő∆ŕÉ»üo∑®ĪĽŐśīķĶń„UÉrĆĘ÷ō–¬∂®őĽ£¨őīĀŪ2-3ńÍÉ»„UÉrĆĘēĢĪ»›^ą‘Õ¶°£ °°°°∂Ýš\Ér”…”ŕ“ĪüíļÕŅĪŐĹŪóńŅĶńÕ∂ģa£¨ –ąŲĻ©Ď™Ŗ^ ££¨ÉrłŮĆĘēĢĪ»›^∆£»ű°£David ThurtellÓA”č£¨2010ńÍ«į£¨š\ÉrĆĘēĢĺS≥÷‘ŕ1800√ņ‘™/áć÷ģ…Ō°£ °°°°÷Í“ĪĽūĺśĻęňĺ”čĄĚ’{łŖš\ģań‹÷Ń500,000áć °°°°ńŌĺ©11‘¬26»’ŌŻŌĘ£¨“ĽŔY…ÓŔQ“◊ĹõņŪ÷‹“ĽĪŪ ĺ£¨ļĢńŌ”–…ęĹūĆŔĻęňĺŌ¬ĆŔ÷Í“ĪĽūĺśĻęňĺ√ųńÍ”čĄĚ’{łŖš\“ĪüíŹSģań‹25%£¨≤ĘŅľĎ]ĒUŹą„Uģań‹°£‘ďĻęňĺ“ŗ «áÝÉ»◊ÓīůĶńš\…ķģa…Ő°£ °°°°√ųńÍŌ¬įŽńÍ£¨÷Í“ĪĽūĺśĻęňĺĆĘ‘Ųľ”š\ģań‹100,000áć÷Ń500,000áć£¨ľs’ľáÝÉ»š\“ĪüíŹSģań‹Ķń10.3%°£ °°°°”°∂»Hindustanš\ėIĻęňĺ∑Q2008ńÍš\„UģaŃŅĆĘ‘ŲťL °°°°ďĢ–¬Ķ¬ņÔ11‘¬27»’ŌŻŌĘ£¨”°∂»◊ÓīůĶńš\…ķģa…Ő--Hindustanš\ėIĻęňĺ÷‹∂ĢĪŪ ĺ£¨Õ®Ŗ^ģań‹ĒUŹąļÕľľ–głń‘žļů£¨Ļęňĺ2008ńÍ≥űš\„UńÍģań‹ĆĘ‘Ų÷Ń750,000áć°£ °°°°‘ďĻęňĺńŅ«įńÍģań‹ěť500,000áć°£ °°°°(’żőńĹY Ý)

°ĺ –¬ņňōĒĹõį… °Ņ

≤Ľ÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||