|

|

|

žūđÐÔĩÄŧØÂäÖŪšó ÄzĘÐÖÐÆÚqÝÓÐÍûÕđé_http://www.sina.com.cn 2007Äę12ÔÂ04ČÕ 08:09 ąą·―ÆÚØ

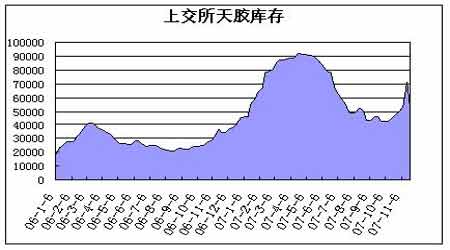

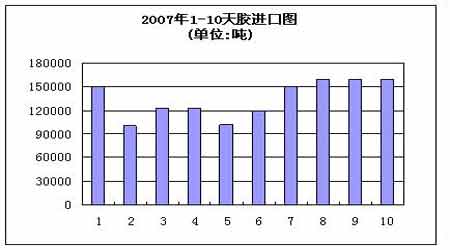

ĄĄĄĄøČÍâÄzĘÐŨÔ9ÔÂé_Ęž°lÓĩÄÉÏqÐÐĮéĢŽëmČŧžžÐgÉÏĩÄÕ{ÕûŌâÔļÁŌĢŽĩŦÔÓÍŌÔž°üS―ðĘÐöĩÄÅĢŽøëHÉĖÆ·ĘÐöÕûówĖÓÚÅĢĘзÕúÖŪÖÐĢŽĘđĩÃÄzĘÐūÜ―^ŧØÂäĩÄÍŽrßÔÚēŧāËĒÐÂÄęČļßücĄĢąūÔÂģõĢŽøČÍâÄzĘÐÔÚČÕAīó·ųÉýÖĩß@Ōŧ§ŧðūĩħÓÏÂĢŽžžŨÔļßücŧØÂäĢŽžÓÉÏīóÁŋģÖķāĩÄŧų―ðéÁËąÜÃâĀûŧØÍžžÆ―}ëxöĢŽČÕÄzŧØÍÂÁËŨÔ9ÔÂŌÔíq·ųĩÄ2/3ĢŽûÄzļüĘĮĒq·ųÏĪĩŧØÍÂĄĢīËÝÕ{ÕûëmČŧÓšÏÁËžūđÐÔĩÄÕ{ÕûŌÂÉĢŽĩŦĶĘÐöŨöķāČËâ s§íÁËūÞīóĩÄĒûÁĶĢŽķāŋÕ·ÖÆįŌēŌōīËžÓĄĄĢ ĄĄĄĄvÄęŌÔíĩÄ11Ô·ÝĶÓÚÄzĘÐķøŅÔķžĘĮķāŋÕÃŽķÜÏāĶžŊÖÐĩÄrÆÚĄĢÄÄzĘÐŨÔÉíŋīíĢŽŌŧ·―ÃæĢŽ11Ô·ÝĘĮøëHŪa ^đĐŠĩÄļß·åÆÚĢŽĘÐöÃæÅRÖøžūđÐÔđĐŠĩÄšÁĶĢŽŌōīËÄzĘÐÍųÍųÔÚß@Ô·ÝŨßģöžūđÐÔĩÄŧØÂäÐÐĮéĄĢÁíŌŧ·―ÃæĢŽÔÚīËÆÚégĢŽøČĻ ^ĒÖðē―ē―ČëÍĢļîÆÚĢŽøëHŪa ^ŌēÓÐŋÉÄÜŌōĖėâŌōËØÔėģÉÍúžūđĐŠēŧÍúĩÄūÖÃæĢŽß@ÓÖŨĒķĻÁËÄzĘÐŧØÂäĩÄ·ųķČÓÐÏÞĄĢ ĄĄĄĄÆäoÕĘĮžūđÐÔđĐŠšÁĶĢŽßĘĮÍĢļîķžēŧŨãŌÔŨÄzĘÐÐÎģÉÎß ÐÐĮéĢŽŌōīËĢŽ11Ô·ÝĩÄŌŧēŋ·ÖrégÉõÖÁ12Ô·ÝģõÆÚĩÄŌŧķÎrégĢŽÄzĘÐķžþÔÚÕðĘÖÐĩČīýÖļŌýíájáÐÂŌŧÝĩÄÐÐĮéĄĢŧųÓÚŌÔÏÂŨ·―ÃæĩÄŋž]ĢŽđPÕßÕJéĢŽ―ß^žūđÐÔĩÄŧØÂäÖŪšóĢŽ―ņÄęĩÄÄzĘÐÓÐÍûÕđé_ÖÐÆÚqÝĢŽÄķøÉÏŅÝŌŧÝŋįÄęķČĩÄÉÏqÐÐĮéĄĢ ĄĄĄĄÄÄzĘÐŨÔÉíĩÄđĐÐčŌōËØíŋīĢšþĖĐøÞrIēŋĩÄîAyĩþï@ĘūĢŽ2007ÄęĖĐøÏðÄzŪaÁŋé317ČfĢŽÝ^2006ÄęĩÄ309ČfÔöžÓ2.6%ĢŧþÓĄÄáÞrIēŋĩÄĩþï@Ęū,2007ÄęÓĄÄáŪaÁŋÁÏÔöžÓ―ü5%ÖÁ276.5Čf;ņRíÎũ―ņÄęĖėÄzÉúŪa îrÁžšÃ;ÎŌøøČŌēÓÐÍûÉúŪa60ČfĖėÄzĄĢžīąãČįīËĢŽÓÉÓÚļũøøČÏûŲMĩÄÔöžÓĢŽøëHÏðÄzŅÐūŋ―MŋîAyĩÄ―ņÄęđĐīóÓÚĮóĩÄļņūÖēĒÎīĶĘÐöÐÎģÉŲ|ÐÔĩÄšÁĶĄĢ ĄĄĄĄÄŋĮ°ÓÉÓÚĻ ^ÍĢļîĢŽ―ņšóŨÔÂĩÄrégČøČĒŌÔÏûŧŊĮ°ÆÚėīæéÖũĄĢ―ņÄęÓÉÓÚīóÁŋĩÄėīæąŧÞDŌÆĩ―ÉÏšĢ―ŧŌŨËųĢŽÄzrÔÚšÜéLŌŧķÎrégČģÐĘÜÁËūÞīóĩÄšÁĶĢŽĀÛ·eÁËīó°ëÄęĩÄėīæšÁĶŌēĒÔÚß@ķÎrégČÖðē―ąŧĘÐöÏûŧŊĄĢëmČŧøëHŪa ^ĘĮđĐŠļß·åĢŽĩŦÓÉÓÚ|ÄÏŪa ^ÓęžūŋÉÄܧÖÂđĐŠēŧ·ķĻĢŽķøĮŌøČĩÚËÄžūķČĩÄÐčĮóÍųÍųŌēĘĮŌŧÄęÖŪÖÐŨîļßĢŽČôÔŲžÓÉÏđĮ°äØĩÄŌōËØĢŽÎīíĩÄŨÔÂČģöŽFķĖšĩÄđĐēŧŠĮóĩÄūÖÃæŌēēŧĘĮ]ÓÐŋÉÄÜĄĢ ĄĄĄĄ ĄĄĄĄÖÐøšĢęPŋĘð11ÔÂ15ČÕđŦēžĩÄģõē―ĩþï@ĘūĢŽÖÐø10ÔÂßMŋÚĖėČŧÏðÄz160,000ĄĢÖÐø1-10ÔÂßMŋÚĖėČŧÏðÄzŋÓ135ČfĢŽÝ^ČĨÄęÍŽÆÚÔöéL2.4%ĄĢšĢęPēĒđŦēžĢŽÖÐø10ÔÂßMŋÚšÏģÉÏðÄz104,641ĢŽ1-10ÔšÏģÉÏðÄzßMŋÚÁŋŋÓ1,162,945ĢŽÍŽąČÔöéL4.7%ĄĢß@―MĩþūÍÃũï@ĩÄÕfÃũÁËøČĩÄÐčĮóßĘĮģĘŽF·ķĻÔöéLĩÄūÖÃæĢŽ―ņÄęĘĢÏÂĩÄÉÔÂĖėÄzßMŋÚÁŋŌēÓÐÍûĀ^ĀmąĢģÖÔöéLĩÄÝî^ĄĢ ĄĄĄĄ ĄĄĄĄĩÚËÄžūķČĢŽÖÐøÐčĮóŌōËØŨũÓÃÓÚ°üĀĻã~äXä\ĩČŧųąū―ðŲŌÔž°ŌÔĖėÄzéīúąíĩÄÄÜÔīŧŊđĪĩČÉĖÆ·ĄĢĖėÄzŌēÍųÍųŨũéß@ŨîÉĖÆ·ĩÄÏČÐÐÖļËļúđĪIÆ·ĩÄÂÓÐÔČÕŌæÔöĄĢÄŋĮ°øČĩÄŧųąū―ðŲŌŅ―ŨßÍęŌŧÝīóĩÄŧØÕ{ĢŽ―üÆÚŌēÖðē―ï@ÂķģöŌŧķĻĩÄĩŨēŋĖØÕũĢŽŌŧĩĐōŨCĩŨēŋÐÎBģÉÁĒĢŽĶÄzĘÐĒ§í·ĮģĢÓÐÁĶĩÄ֧ΥĢ ĄĄĄĄÔÓÍĘĮÁíŌŧÅcĖėÄzÏĒÏĒÏāęPĩÄÄÜÔīÆ··NĄĢëmČŧÔÓÍŌŅ―ÉīÎ_ô100ÃĀAīóęPĘÜŨčĢŽŋÉÍŽrŌēĖ―ÃũÁË90ÃĀAŌŧūĩÄÖ§ÎĢŽÕûówŌĀČŧŅÓĀmÖøÝĄĢÄŋĮ°ĘÐöũŅÔOPECĒŨöģöÔöŪaQķĻĢŽĩŦÔėģÉÄŋĮ°ļßÓÍrĩÄŌōËØĀïĩØūÕþÖΞ°ĖėâŌōËØÃũï@ķāß^đĐÐčĢŽÉõÖÁÅcđĐÐčoęPĄĢÃĀAĩÄģÖĀmŲHÖĩŌÔž°ÍķCŲY―ðĩÄÍÆēĻÖúŲxÓčÓÍrŌĀČŧūßä_ô100ÃĀAĩÄÁĶĄĢŌŧĩĐ_ęPģÉđĶĢŽëmČŧĶČŦĮō―úŋÉÄܧípûĢŽĩŦĶÄzĘЧíĩÄĀûķāßĘĮŌŠķāß^ĀûŋÕĄĢ ĄĄĄĄŧØĩ―ÆÚØĘÐöąūÉííŋīĢŽÔÚąūÝŧØÂäŌÔĮ°ĢŽÅcČÕÄzĩÄÎß ÉÏPÏāąČĢŽûÄzĩÄÉÏqđŨā sēŧĘĮÄĮÃīÁũģĢŽï@ĩÃē―ÂÄÛõĮĄĢūŋÆäÔŌōĘĮŌōéŪrļß°šĩÄŽFØrŨīóēŋ·ÖŽFØÉĖŌÔž°đĪSÍûķøÍËē―ĢŽÓÉÓÚÍķCŲY―ðĖáĮ°―éČëĢŽŽFØŲIąPʧČĨÁË―éČëĩÄŨîšÃrCÔėģÉËûÖŧÄÜÔÚļßÎŧąPąÜÃârļņß^·ÖÉÏqĄĢëSÖøÆÚØrļņĩÄŧØÂäĢŽŽFØŲIąP―KÓÚČįÔļßMČëĘÐöĢŽÔÚąūÔÂĩÄŧØÂäÐÐĮéÖÐÎŌŌēūÍŋīĩ―ÁËīóÁŋĩÍÎŧŲIąPÓŋŽFĢŽÄŋĮ°ĩÄÖũÁĶ0803šÏžsŌēĩÃŌÔÔö}ÖÁ8ČfÓāĘÖĄĢÝ^ÖŪÓÚÍķCÁĶÁŋĢŽŽFØŲIąPĩÄÖ§ÎŨũÓÃļüūßģÖĀmÐÔĢŽÓÉÓÚÄŋĮ°ßÄzĘÐŨÔÉíŌōËØÝ^ČõĢŽøëHŪa ^ĩÄđĐŠĒÖðē―ŧÖÍÕýģĢĢŽĘÐöÓÐÏûŧŊß@ēŋ·ÖšÁĶĩÄąØŌŠĢŽąíŽFÔÚąPÃæÉÏūÍĘĮrļņģĘŽF ^égÕðĘŨßÝĄĢŌŧĩĐĘÐöĒß@ēŋ·ÖšÁĶÏûŧŊīųąMĢŽëSÖørégĩÄÍÆŌÆĢŽÄzĘÐŌēĒÖðē―ŨߥĢÄÁíŌŧÓÃæÉÏÎŌūÍŋÉŌÔĀí―âéĢŽûÄzÆäßÎīÕđé_ÕæÕýĩÄÉÏqÐÐĮéĄĢ ĄĄĄĄ ĄĄĄĄŧų―ðąģŋŋ270ČÕAļ――üīóÁŋ―ĻķāÎï@ĘūŨöķāQÐÄÔQĢŽČÕÄzŌēŌōīËÔÚ270ČÕAĩÃĩ―Ö§ÎĢŽžžÐgÉÏĩÄ·īÚ ÝĩÃĩ―ŅÓĀmĄĢûÄzŨÔØĩŨŧØŅa9ÔÂ18ĩÄĩÄÍŧÆÆČąŋÚšóĢŽÄzrģĘŽFMąPÕûĀíĩÄŨßÝĢŽrļņĩÃĩ―ÁËéLÆÚūųūĩÄÖ§ÎĢŽžÓÉÏ20500ĄŠ21000éÁĶ֧Π^ÓōĢŽÖŧŌŠrļņÄÜģÉđĶÕūÓÚÔ ^ÓōÖŪÉÏĢŽŌŧöŋįÄęķČĩÄÉÏqÐÐĮéūÍÖļČÕŋÉīýĄĢ ĄĄĄĄąą·―ÆÚØ ĀîīĻÔī

Ąū ßMČëđÉ°É Ąŋ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

||||||||||||||||