|

|

|

市場研究:大豆展開牛市行情(2)http://www.sina.com.cn 2007年12月04日 08:07 長城偉業

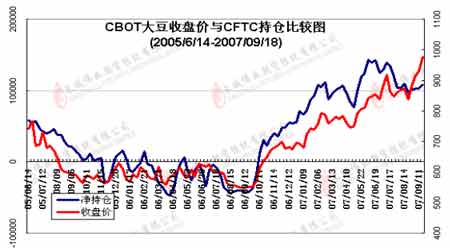

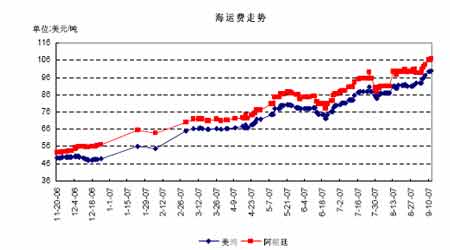

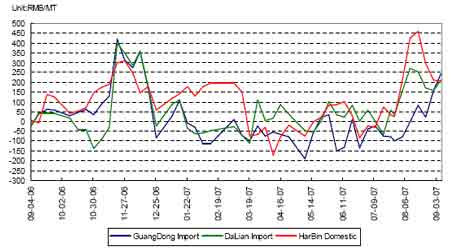

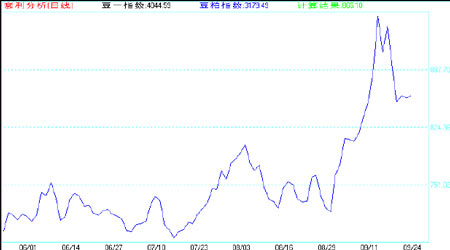

3、美國國內豆粕和豆油消費強勁,帶動了美國大豆加工總量的增長 截至2007 年8 月份美國2006/07 年度大豆加工總量達到創記錄的18.05 億蒲式耳,主要由于豆粕和豆油消費強勁,刺激大豆壓榨量增至歷史新高。 由于今年美國豬肉需求強勁,活豬價格高企,養殖戶可以承受偏高的養殖成本,并提高活豬存欄量。同時由于全球小麥供應緊張,推動美國小麥價格在第三季度飆升,創下歷史最高價格,遏制了以谷物為原料的飼料需求,轉而拉動以豆粕為主的飼料需求,令豆粕消費擴張。 由于美國國內生物柴油產業增長迅猛,2006/07 年度美國生物柴油的豆油用量從去年的15.55 億磅大幅增至28.5 億磅,而07/08 年度生物柴油對豆油的需求用量可能比上年度增長40%達到40 億磅,同時美國豆油的出口也同樣強勁,尤其是對北非和拉丁美洲的出口快速增長,為此美國農業部在九月份將2006/07 年度美國豆油出口數據從16.5 億磅上升到18.5 億磅。美國農業部預計2007/08 年度美國豆油的所有用量將增長6.6%達到203億磅。 4、基金在CBOT大豆上持續增加多頭部位 今年以來投機基金在CBOT 大豆上持續增加多頭部位,大豆凈多頭寸的數量創下歷史新高,一度達到13.9 萬多手,盡管在八月中旬受到次級貸款危機的影響,投機基金多頭部位一度出現了急速平倉,數量減持到9 萬多手,但從八月下旬到九月份基金再度大量買入,凈多部位回升到10 萬多手。據CFTC最近公布的數據顯示,截至到9 月18 日,投機基金在CBOT大豆上的凈多部位為107742 手,指數基金在大豆上的凈多部位高達157775手,兩類基金持有的大豆凈多單共計265517 手,而截至9 月18日CBOT大豆總持倉為528123手,基金凈多單占總持倉比例高達50.3%,顯示基金對大豆行情的上漲預期較強。同時基金在CBOT 豆粕和豆油上也分別持有超過五萬和六萬手的凈多單。CBOT豆類期價受到基金買盤的強支撐。 5、南美大豆播種面積變化和產區的天氣狀況將為市場所關注 10 月份巴西和阿根廷將播種新豆作物,巴西大豆播種面積的能否有大的增長主要取決于農戶種植大豆的效益能否有明顯的提高。雖然全球大豆價格大幅上漲,但由于巴西貨幣雷亞爾升值,美元持續疲軟,使得巴西農戶種植大豆的收益被匯率變動所削減,種植效益提高幅度受限,同時巴西農民種植大豆的成本也不斷上升,加上信貸資金短缺,這些因素使得農戶種植大豆的積極性受到影響,據調查,如果CBOT 大豆期價穩定維持在950 美分之上才能激勵巴西農戶擴大種植面積。另外,隨著南美大豆播種展開,南美大豆產區的天氣情況將被提上炒作日程,從九月份巴西產區的天氣情況看,降雨較為匱乏,土壤商情很低,不利于大豆播種,天氣總體較為干燥。總之,南美天氣變化將成為今后半年影響大豆期價波動的重要因素。 五、影響我國大豆市場因素分析 1、國內養殖業復蘇加快,豆粕需求增長 由于今年第二季度以來豬肉、家禽等價格上漲較快,國家采取措施扶持養殖業發展,促使養殖業復蘇加快,其中養豬業經過幾個月的發展,出現了全面復蘇的態勢,帶動飼料需求平穩增長。飼料廠對豆粕的補庫積極性升溫。根據農業部的消息,7 月份我國能繁母豬存欄同比增長了2.1%,環比增長0.7%,而8月份全國能繁母豬存欄同比增長3.3%,月環比增長3.8%,增幅分別比7 月提高1.2和3.1個百分點。規模養殖繼續保持快速增長態勢,8 月份規模養殖生豬存欄同比增加15%,環比增加3.4%;出欄同比增加9.9%。同時由于受豬肉價格大漲帶動,國內家禽價格也穩步上漲,帶動家禽養殖快速發展,豆粕使用量擴大。從八月份開始,豆粕銷售量明顯增大,豆粕現貨價格快速上漲,至九月下旬,國內各地豆粕價格漲至每噸3250元―3350 元的歷史高位。 2、第三季度進口大豆到港數量較低,港口庫存下降 中國海關總署公布的數據顯示,今年八月份我國進口大豆數量為293 萬噸,1 月份到8月份大豆進口總量為1981 萬噸,比去年同期增長1.8%,.受制于進口大豆成本的上升,業內人士認為九月份和10 月份到港大豆的數量預計較低。國家降低關稅鼓勵大豆進口,可能在第四季度的后期發揮作用。近期港口大豆庫存僅為220 萬噸左右,進口大豆價格趨升態勢沒有發生實質變化。 3、海運費價格上漲,進口大豆成本提高 今年以來,國際海運費價格持續上漲,從美國海灣到中國口岸的糧船運費已經達到每噸100 美元,比去年海運費水平翻了一倍。從阿根廷到中國口岸的運費也達到106 美元/噸的水平。海運費的持續上漲進一步增加了中國大豆的進口成本,據測算,以CBOT 當月合約價格加上到海灣的升貼水,到我國港口的完稅成本將超過4000 元/噸水平,進口成本居高不下的格局將給予國內大豆價格一定的支撐。 4、國內大豆壓榨利潤上升 8 月份以來,在養殖業復蘇加快的影響下,飼料企業補庫增大,貿易商也積極采購,國內豆粕銷售加快,價格也不斷上漲。從八月中旬到九月下旬,全國各地的豆粕現貨價格平均漲了500 元/噸,如廣東地區的豆粕價格在8 月16日為2700 元/噸,到了9 月21日則達到3380元/噸,江蘇地區同期從2780漲至3380元/噸,山東地區同期從2770元/噸漲至3330元/噸。豆粕價格的走高令油廠壓榨利潤提升,尤其是國產大豆壓榨利潤在八月中旬一度超過400 元/噸,但進口大豆的壓榨利潤因成本影響遜色于國產大豆,利潤在200元---250元/噸左右。到九月份由于豆油價格回落調整,油廠的壓榨利潤也從八月份的高點下調,回落到150 元/噸左右。總體來看,第三季度壓榨企業的利潤處于較好水平,有助于大豆壓榨量提升。 六、大豆套利分析 壓榨利潤的變化將給市場提供提油套利機會。當壓榨利潤過低(高)時,一般會出現大豆的成本下降(上升)或者產成品豆粕和豆油價格上漲(下跌)的情況,以使壓榨利潤回歸到合理的水平。第三季度大連大豆和豆粕主力合約的價差大幅擴大到歷史新高水平,如大豆A801 合約與豆粕801合約主力合約的價差最高達到903元/噸,而連豆A805 合約與豆粕805合約的價差一度高達965 元/噸,遠高于歷史上大豆和豆粕的價差范圍上檔位置600 元-700元/噸水平。主要由于今年以來國內豆油價格漲幅較大,導致壓榨利潤增高,油廠增大壓榨量,依靠豆油銷售獲取的壓榨利潤比重增加,使得豆粕庫存量大增,供應增大,致使大豆和豆粕的價差擴大,為投資者提供了正向壓榨利潤套利即買豆拋粕、油的套利機會。 隨著國內豆粕消費的回暖,第三季度后期豆粕現貨價格明顯上揚,加上進口大豆成本的提高,壓榨企業的壓榨利潤從八月的高點有所回落,預計第四季度大豆和豆粕的差價將出現回落的跡象,將為投資者提供買粕、油拋豆的反向壓榨套利機會。 七、第四季度走勢展望: 由于今年北半球大豆產量比上年大幅減產,供應趨于緊張,而需求呈現剛性增長,供需失衡的基本面利多題材推動CBOT 大豆期價在第三季度走出了牛市行情,預計在南美明年新豆上市前,大豆供應狀況難以明顯改善,第四季度CBOT 大豆期價將維持高位波動。同時由于小麥價格飆升,玉米價格也處于相對高位,大豆價格必須保持高位,才能與谷物等其他農作物競爭耕地,以緩解將來大豆的供應狀況。加上大宗商品原油價格勁升突破80 美元/噸,帶動以豆油為原料的生物燃料產業快速發展,拉動大豆壓榨消費擴張。皆有助于大豆期價的走高。從圖表上看,CBOT 大豆主力711 合約在800 美分奠定了堅實的基礎,期價在該位展開了主升浪,突破三年前的高點,將站上1000 美分位置,而08年的后續合約皆已突破1000美分大關,預計期價將在第四季度將維持高位震蕩,波動區間介于900 美分---1100 美分之間。 大連大豆期價在外盤強勢的影響下,期價在第三季度也由弱轉強,大幅上揚。雖然國家為了緩解國內油脂價格漲幅過快壓力采取降低大豆進口關稅的措施以鼓勵大豆進口,增加供應,對價格走高產生一定的阻力,但是由于大豆價格的走勢主要取決于供需關系,在今年國產大豆大幅減產,國際大豆價格堅挺上揚的背景下,國內大豆價格難以有大的調整空間,進口成本以及需求擴張將推動大豆價格在第四季度繼續上漲。連豆主力805合約有望站穩4000元位置,期價后市交投區間將在4000----4500元/噸波動。而豆粕主力805合約亦有望漲至3500 元/噸位置,豆油期價將高位盤整,805 合約期價波動區間介于8200---8500元/噸。 長城偉業 劉幸華

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||