|

|

|

股指研究:期指急速下挫 急跌之后醞釀反彈(2)http://www.sina.com.cn 2007年11月27日 08:24 中信建投期貨

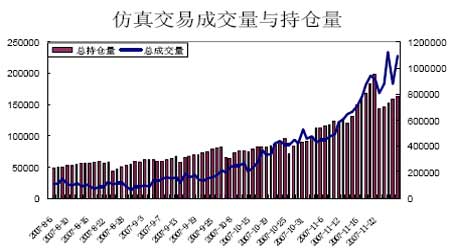

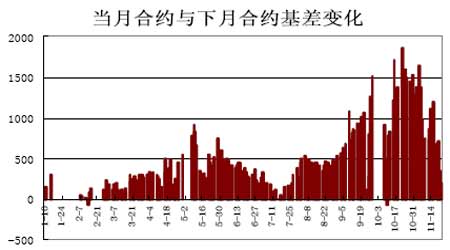

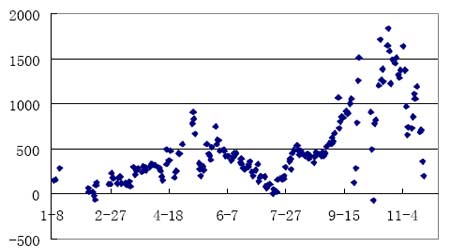

成交量、持倉量穩步增加 第二部分:套利機會分析 在仿真交易市場波動劇烈,震蕩幅度較大的情況下,無論做多或者沽空都存在著較大的風險。如果利用仿真交易市場來進行套利交易的演練,則能起到較好的效果。 當月連續與下月連續 從上圖可以看出,兩合約之間基差在前期現貨指數持續走高的情況下,一路水漲船高,一度達到1846.2的高位,其后隨著現貨指數的調整,快速走低。目前IF0801合約與IF0712合約之間相差6.4%,即331點。如果單從股指期貨定價理論來考慮,按照目前的利率水平,對于一個月的資金成本來說,6.4%的升水依然存在較高的套利空間。即通過買入IF0712合約、賣出IF0801合約,賺取資金成本與升水之間的差價。 不過,從仿真交易市場運行規律來看,331點的價差卻是兩合約基差的中低水平。下圖是兩合約基差散點圖: 基差變化圖 通過觀察自今年1月份至今的當月月連續與下月連續合約之間的基差散點圖,我們可以發現,兩合約之間基差的中位數為391.8點,平均值為495.92點。目前331點的基差明顯偏低。如果本周上證指數能夠成功守住5000點,并向上反彈的話,期指基差將會再次擴大。因此,從仿真交易實際操作上來說,建議采取買入IF0801合約同時賣出IF0712合約的跨期套利組合。 第三部分:本周操作策略 受人民幣加速升值及港股回暖的影響,滬深300指數在上周五有所企穩,上證指數也收復了5000點的整數關口,但成交量卻進一步萎縮,市場缺乏人氣。隨著本周申購新股資金的解凍,預計股指短線會有所反彈。 并且,指數經過連續多日的大幅下跌,已經自高點回落逾17%,技術上也存在反彈的需求。且經過大幅的向下修正,股市整體估值壓力有所緩解,來自Wind資訊的統計顯示,截至上周四收盤,A股市場動態市盈率低于40倍的個股已經達到419只,占兩市交易個股總數近30%,隨著大盤的橫盤震蕩,越來越多的二、三線個股的估值水平正向合理區間回落,整體估值壓力有所緩解。 仿真期指經過長期的單邊下跌,升水壓力同樣得到加大的改善,在現貨指數企穩反彈的背景下,本周即將迎來一波反彈。 中信建投期貨 朱遂科

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||