|

|

|

鄭糖筑底態勢明顯 市場長線漲勢可期http://www.sina.com.cn 2007年11月27日 08:17 銀建期貨

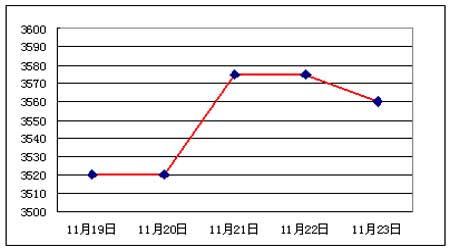

一、走勢回顧 上周NYBOT11號原糖期價持續回落,期價回撤到下支撐線9.70附近;相對于國內,鄭糖期價不斷有利多消息支撐,有明顯回暖跡象;主產區廣西部分糖廠推遲開榨時間,使上周食糖供給壓力暫時得以緩解。 二、本周要點評述 1、本周大量糖廠開榨,糖價上漲乏力 供給方面:由于甘蔗糖份偏低、技改擴建和甘蔗砍運不正常,主產區廣西的部分糖廠推遲了開榨時間。把開榨時間從原來的11月中旬調整為11月末。截至11月22日,廣西開榨糖廠數有55家,占97家糖廠總數的56.7%,日榨生產能力超過36萬噸/日,全區日產糖量3萬噸/日左右。預計本周廣西將有29-30家糖廠開榨,到本月底廣西近93%的產能已投入生產,廣西全區的日產糖量將會迅速提高到3.8-4萬噸/日,本周食糖主產區廣西的開榨高峰來臨,食糖供給大幅增加。新榨季產量增加等因素又對糖價上行形成了不小的壓力。 需求方面:當前距明年元旦、春節的用糖旺季尚有時日,用糖企業普遍持觀望態度,在缺乏消費支撐情況下,期價短期大幅上漲可能性不大。 國儲糖方面:國儲糖收儲價格還未確定,國家發改委對這一問題還沒有出臺相關政策,糖價漲跌缺乏政策引導。 倉單數量上來看,鄭糖倉單數量由上周的343張減少為本周的23張。但倉單預報猛增至5388張。在實盤壓力下,多頭短期內不敢貿然大幅拉升期價。 2、本周糖價基本企穩,繼續下跌空間不大 圖表 1:廣西食糖現貨均價走勢圖 單位:元/噸 上周,廣西食糖報價從周初的3520元/噸左右升至周末的3560元/噸左右,上升40元。持續四周的下跌趨勢有所緩解,食糖現貨價有企穩的跡象。 進口糖方面,據中國海關統計,10月份中國進口糖數量為87654噸,較上年同期下降45.6%。1-10月中國共進口糖1059890噸,同比下降3.8%,進口糖的減少,一定程度上抑制糖價繼續下行。 糖價的回升,除了相關市場行情影響外,主要原因就是市場供應量和供應結構出現了較明顯的變化。產銷區陳糖庫存在逐步消化中,部分產銷區陳糖庫存已近消化完畢,而新糖尤其是南方新糖則受生產進度、運輸等因素的影響,至今未能全面進入南北銷區,銷區庫存目前普遍薄弱。從宏觀的經濟形勢以及周邊商品的價格走勢看,糖價下行的空間不大。 3、全球食糖依然過剩,國際油價升溫抑制糖價下行 國際糖業咨詢機構Kingsman在其發表的季度報告中認為,2007/08榨季全球食糖市場的供給過剩量僅能達到約1,111萬噸,略低于2006/07榨季的1210萬噸。 當前,美1月原油期價連創新高,前期高點為99.13美元/桶,破百企圖即將得逞,原油價格的上漲抑制食糖價格下跌。由于原油價格持續上漲,國際甘蔗主產區巴西減少了用于食糖生產的甘蔗量。巴西很多糖業公司就曾于上個月在圣保羅州舉行的糖會上表示,將留一部分甘蔗等待07-08制糖年末期(4月初)入榨,該部分甘蔗將被用于酒精的生產。 三、本周后勢展望及操作建議 綜上所述,上周國際糖價受基金拋盤打壓有所下滑,預計全球食糖價格在新糖大量上市的壓力下不會大幅上漲,同時由于原油價格上漲以及當前國際糖價處于低位,國際糖價也不會大幅下跌,整體上處于盤整格局。在國內,本周主產區廣西大批糖廠開榨,大量新糖上市,糖價大幅上漲可能性不大;另一方面老糖庫存越來越少,部分銷區老糖已經售罄。又油價上漲抑制糖價走低,糖價繼續大幅下跌可能性也不大。從圖形上看,期價已站穩布林通道線上方,均線系統呈多頭排列,MACD呈金叉,上漲跡象明顯。預計短期仍然呈現筑底態勢,從長期來看,隨著12月底消費旺季的到來,糖價上漲趨勢明顯。 操作上(SR805),建議短線投資者,以3900為止損位少量持有多單,日內交易為主。長線投資者暫時觀望,待期價回調到低位,逢低買入多單,把握絕佳投資機會。 銀建期貨 曾森森

不支持Flash

|

|||||||||||||||