|

|

進(jìn)入新榨季的白糖形勢分析(2)http://www.sina.com.cn 2007年11月26日 08:51 中瑞金融

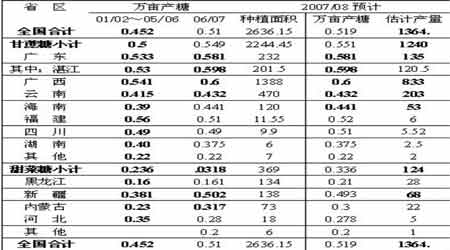

二、2007跨2008年榨季食糖產(chǎn)銷形勢展望 1、2007跨2008年榨季產(chǎn)糖量估算 (參見表4) 表4 2007跨2008年榨季產(chǎn)糖量估算(2007年11月7日估計) 單位:萬畝、萬噸、萬噸/萬畝 說明: 01/02~05/06年榨季萬畝產(chǎn)糖量為近五年的實際平均值,其中有豐收年分,也有災(zāi)害欠產(chǎn)年分。2007跨2008年制糖期的萬畝產(chǎn)糖量仍參考沿用上個榨季的實績;種植面積參考中國糖業(yè)協(xié)會最近召開的“海南會議”各省區(qū)報告數(shù),和“中國食糖網(wǎng)”、“糖網(wǎng)”最新采集的信息;新榨季的估計產(chǎn)量為種植面積與萬畝產(chǎn)糖量的乘積。(注:采用以上計算方法比較客觀) 上表中,廣東、云南、廣西、海南四個主產(chǎn)區(qū)萬畝產(chǎn)糖量均按上個榨季的實績計算;從當(dāng)前天氣情況對甘蔗生長有利估計,最終產(chǎn)糖量有可能達(dá)到1400萬噸。 2、2007跨2008年榨季消費糖量估計 2006跨2007年榨季(生產(chǎn)銷售年度)消費糖量測算。 消費糖量=生產(chǎn)糖量-工業(yè)期末庫存糖量+凈進(jìn)口糖量+本期國家投放儲備糖量-本期國家收儲儲備糖量。 上式中:生產(chǎn)糖量為1199.41萬噸,工業(yè)期末庫存糖量為40.28萬噸(“中國糖業(yè)協(xié)會”統(tǒng)計數(shù));凈進(jìn)口糖量仍按上期121萬噸、本期國家收儲古巴糖量仍按40萬噸計算;本期國家投放儲備糖13.92萬噸(2006年9月19日投放,估計2006年10月以后才能進(jìn)入消費市場)。 則,2006跨2007年榨季(生產(chǎn)銷售年度;下同) 消費糖量=1199.41—40.28+121+13.92—40=1254萬噸。 2007跨2008年榨季消費糖量估計。參考近年來全國消費糖量平均增長情況,考慮人口增加、消費水平提高,食品工業(yè)發(fā)展等各種因素,2007跨2008年生產(chǎn)銷售年度,全國食糖消費量估計在1300萬噸左右。 3、供求總量平衡情況。 2007跨2008年榨季產(chǎn)糖量按1364萬噸、進(jìn)口糖(進(jìn)口內(nèi)銷糖)按61萬噸(不含進(jìn)入國家儲備庫的古巴糖40萬噸)計算,可供總糖源約1425萬噸;消費量1300萬噸;供大于求約125萬噸。 4、2007跨2008年榨季(生產(chǎn)銷售年度)國內(nèi)市場食糖價格預(yù)測。 2007跨2008年榨季,國內(nèi)市場食糖價格將受到食糖平均生產(chǎn)成本、供求關(guān)系,和世界糖價三方面因素的制約。就食糖中間銷售價格(產(chǎn)區(qū)一級糖)而言,如果按2007年全國居民消費品價格指數(shù)平均漲幅4.5%(央行估計)測算;則,2007跨2008年生產(chǎn)銷售年度,每噸一級白砂糖的產(chǎn)區(qū)中間銷售價格應(yīng)為: 3736(06/07年榨季正常中間價)×1.045=3904元/噸。 市場糖價上下合理浮動空間如按530元/噸(參見表1,近6個榨季的平均值)計算:則 2007跨2008年生產(chǎn)銷售年度,產(chǎn)區(qū)一級白砂糖的浮動價位區(qū)約為: 3639~4169元/噸(3640~4170元/噸),屬于消費者和用糖企業(yè)、生產(chǎn)企業(yè) 均可以接受的價位。由于國際、國內(nèi)市場食糖供過于求,如果相關(guān)綜合調(diào)控措施不能同步到位,國內(nèi)市場多余的糖不能妥善安置,則實際價格很可能低于上述價位。 從近6個榨季分月(平均)糖價的變化情況看(參見表1中6個榨季分月糖價的平均值):在同一榨季期間,糖價最高的月份為10月,最低的月份為11月(目前正處于榨季糖價最低月份),12月至翌年2月的糖價稍低于榨季平均值,其余月份的糖價均高于榨季平均值。 三、新榨季影響國內(nèi)糖市的主要因素有以下幾個方面: 1.進(jìn)口糖沖擊。2006年以來,國際糖價一路下跌,但在8.75美分得到支撐,目前在10美分左右徘徊,配額以內(nèi)的進(jìn)口有較大的優(yōu)勢; 2.國家宏觀調(diào)控仍以收為主。國家在2005/06榨季投放120萬噸國庫糖,目前國儲糖在2007年得到補(bǔ)充,但仍然薄弱,國家宏觀調(diào)控策略還是以收為主,最近廣西又準(zhǔn)備成立食糖儲備公司,收儲能力也在30-40萬噸左右; 3.替代品快速增長。替代品特別是玉米糖漿的替代作用日益加強(qiáng),有關(guān)機(jī)構(gòu)預(yù)計2007年玉米糖漿的產(chǎn)量為400萬噸左右,玉米糖漿在明年仍有增長趨勢,而且價格基本穩(wěn)定,與食糖爭奪甜度市場不可避免; 4.糖價如能保持穩(wěn)健運行,有望達(dá)到供求基本平衡。2006/07榨季由于糖價波動較以前大不一樣,隨著每一次的沖高,停留的時間過于短暫,讓一部分中間商不敢拿糖,也不敢囤糖,把廣西當(dāng)成了全國食糖最大的倉庫,只是在需要的時候才采購一部分。加上廣西存糖倉庫的條件不如銷區(qū),也影響到了食糖的質(zhì)量,銷售進(jìn)度冷熱不均,難以保證均衡銷售的要求,因此要采取有效措施保持糖價在合理的區(qū)間運行,讓用糖企業(yè)和銷區(qū)的商家敢拿糖,敢囤糖。到目前為止,2006/07榨季的食糖稍有盈余,但是在可控制的范圍內(nèi),2007年全球食糖增產(chǎn),國內(nèi)也創(chuàng)新高,今年食糖的供給與消費也達(dá)到了基本平衡,那么明年盡管再創(chuàng)新高,也不能忽視消費能力。 綜上分析,隨著全球物價上漲和我國農(nóng)產(chǎn)品價格的普遍上漲,國民經(jīng)濟(jì)持續(xù)快速穩(wěn)定地發(fā)展,農(nóng)村市場的消費增長,加上2008年奧運會在我國舉辦(按國際上的經(jīng)驗,凡是奧運年,舉辦國的國民經(jīng)濟(jì)有3.5%左右的增長),全國食糖消費會繼續(xù)增加,食糖產(chǎn)銷還是一個基本平衡的態(tài)勢 中瑞金融 祝海巖

【 新浪財經(jīng)吧 】

不支持Flash

|

||||||||||||||||