|

|

|

╣╔ųĖ蹊┐Ż║Ž┬Ą°│╔×ķų„╗∙š{ Ų┌žøū▀ä▌Ė³ų▒Įėhttp://www.sina.com.cn 2007─Ļ11į┬26╚š 08:49 ųąš\Ų┌žø

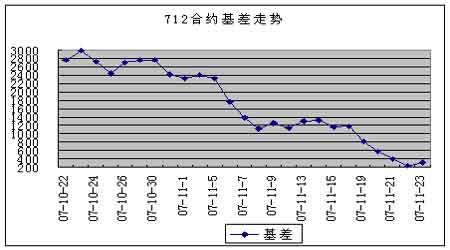

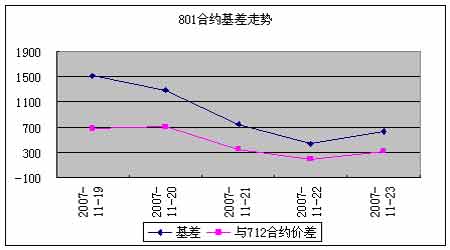

ĪĪĪĪārĖ±▀\ąą ĪĪĪĪ11į┬19╚šĄĮ11į┬23╚šŻ¼¼Fžø╩ął÷Ū░Ų┌ū▀ä▌▌^×ķŲĮĘĆŻ¼╦Ų║§ę¬▀M╚ļ│ų└m▒Pš¹Ż╗Ą½ų▄╦─═╗╚╗╠°┐šĄ═ķ_Ż¼╩ął÷«ö╚šŽ┬Ą°│¼▀^4%Ż¼╔ŽūCŠCųĖ║═£¹╔Ņ300ųĖöĄŠ∙Ą°ŲŲ5000³cŻ¼ę╗┼e┤_Č©┴╦╔Žų▄ąąŪķĄ─ų„╗∙š{ĪŻ╗∙▒Š├µĘĮ├µŻ¼ų▄╚²£ž╝ęīÜ┐é└ĒųvįÆŻ¼Ųõųąėąę╗▓┐Ęųā╚╚▌šäĄĮ╬ęć°╣╔╩ąĪŻ£ž┐é└ĒÅŖš{ę¬ć└Ę└╣╔╩ą┼▌─ŁŻ¼╠ßĖ▀═Č┘Yš▀Ą─’LļUęŌūRŻ¼Č«Ą├╣╔╩ąėąØqę▓ėąĄ°ĪŻę“┤╦š¹¾w╔Ž┐┤Ż¼╚ń┤╦├„┤_Ą─▒ĒæBŻ¼┐╔─▄Ģ■Įo▒Š▌åąąŪķäØ╔Ž├„┤_Ą─Šõ╠¢ĪŻ ĪĪĪĪŲ┌žø╩ął÷╔ŽĖ„ų¦║Ž╝s▒Ē¼Fę╗ų┬Ż¼Č╝│÷¼F│ų└mŽ┬Ą°Ą─ąąŪķĪŻė╔ė┌¼Fžø╩ął÷Į³Ų┌Ą─Ž┬Ą°ū▀ä▌Ą├ĄĮ┤_šJŻ¼Ų┌žø╩ął÷ūį╚╗▓╗Ģ■ėą╦∙ė╬ęŲŻ╗Č°ė╔ė┌Ū░Ų┌Ė„ų¦║Ž╝sĄ─╗∙▓Ņ╔²╦«▌^┤¾Ż¼ė┌╩Ū│÷¼F┴╦Ų┌žø╩ął÷Ą─ū▀ä▌┼c¼Fžø╩ął÷ėą╦∙▓Ņ«Éų«╠ÄŻ¼Š═╩Ūų▒Įė┤¾╠ż▓ĮĄžŽ┬ąąŻ¼Č°ø]ėąŪ░Ų┌Ą─▒Pš¹ĪŻ ĪĪĪĪĮ╗ęūÖCĢ■ ĪĪĪĪŲ┌¼F╠ū└¹ĘĮ├µŻ¼ė╔ė┌Ė„ų¦║Ž╝sŠÓļxĄĮŲ┌╚šČ╝▒╚▌^▀hŻ¼ę“┤╦▓╗Į©ūh▀Mąą▓┘ū„ĪŻ┐ńŲ┌╠ū└¹ĘĮ├µŻ¼ė╔ė┌─┐Ū░╩ął÷Ą─ąąŪķ┐╔─▄╠Äė┌ė╔┼Ż▐Dą▄Ą─ļAČ╬Ż¼╠ū└¹╩╣ė├Ą─ĘĮĘ©┐╔ęį╩Ū┐š▀hŲ┌ČÓĮ³Ų┌ĪŻų«╦∙ęį▓╔╚Ī▀@śėĄ─ĘĮĘ©Ż¼╩Ūę“×ķį┌Ū░Ų┌┼Ż╩ąĄ─ąąŪķŽ┬Ż¼Ė„ų¦║Ž╝sČ╝┤µį┌š²Ž“╗∙▓ŅŻ¼Ūę▀hŲ┌║Ž╝sĄ─╗∙▓Ņ╔²╦«▌^┤¾ĪŻČ°ę╗Ą®▐D╚ļą▄╩ąŻ¼ät▀hŲ┌║Ž╝sĄ─╗∙▓ŅŽ┬┬õĘ∙Č╚ūŅ┤¾ĪŻ ĪĪĪĪöĄō■Įyėŗ

ĪĪĪĪūóßīŻ║ ĪĪĪĪ1.└ĒšōārĖ±=¼FžøųĖöĄ³c╬╗*exp(r*t/360)Ż¼Ųõųąt×ķ╩ŻėÓĢrķgŻ¼r×ķ¤o’LļU└¹┬╩Ż¼╚Īę╗─ĻČ©Ų┌┤µ┐Ņ└¹┬╩ ĪĪĪĪ2.ęńār╦«ŲĮ=īŹļHārĖ±-└ĒšōārĖ± ĪĪĪĪ3.Į©ūh╠ū└¹▒╚└²▒Ē╩Š▓╔ė├╣╔ųĖŲ┌žø┼c50ETF▀MąąČ╠ŠĆ╠ū└¹Ģr1éĆųĖöĄł¾ārī”欼Fžø▓┐╬╗Ą─öĄ┴┐Ż¼╝┤ę╗╩ų╣╔ųĖŲ┌žø▀MąąŲ┌¼F╠ū└¹ąĶ50ETFĄ─öĄ┴┐×ķŽÓæ¬▒╚└²│╦ęį300Ż╗ETFū„×ķ╣╔ųĖ¼FžøĄ─╠µ┤·ŲĘŻ¼Ųõ┼c╣╔ųĖ¼Fžøų«ķgĄ─ĻPŽĄ▓óĘŪ║ŃČ©Ż¼įō▒╚└²ĻPŽĄĄ─ūāäėĢ■ī”Ų┌¼F╠ū└¹ą¦╣¹«a╔·ė░ĒæŻ¼▒žĒÜūóęŌ║═Š½╦ŃĄ─’LļU ĪĪĪĪ4.┼c50ETF╗∙▓Ņ=īŹļHārĖ±-ETFārĖ±*Į©ūh╠ū└¹▒╚└² ĪĪĪĪ5.▀@└’Ą─╠ū└¹ÖCĢ■Ż¼╩ŪųĖę└ō■š²Ž“╠ū└¹│ųėąĄĮŲ┌üĒ╣└╦ŃĄ─╠ū└¹ÖCĢ■Ż╗Ųõ╦¹╠ū└¹ĘĮĘ©║▄ČÓŻ¼▓╗─▄╚½▓┐Įo│÷Į©ūh ĪĪĪĪ╗∙▓Ņ┼cār▓Ņū▀ä▌ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪūóßīŻ║ ĪĪĪĪ6.ār▓Ņ=0801║Ž╝sārĖ±-0712║Ž╝sārĖ± ĪĪĪĪ7.▒Šł¾Ėµ▓ó▓╗╠ß╣®┴┐╔ĒČ©ųŲĄ─═Č┘YĮ©ūhĪŻł¾ĖµĄ─ū½īæ▓ó╬┤æ]╝░ūxš▀Ą─Š▀¾wžöäšĀŅør╝░─┐ś╦ĪŻųąš\Ų┌žø蹊┐łFĻĀĮ©ūh═Č┘Yš▀欬Ü┴óįu╣└╠žČ©Ą─═Č┘Y║═æ┬įŻ¼▓ó╣─äŅ═Č┘Yš▀š„Ū¾īŻśIžöäšŅÖå¢Ą─ęŌęŖĪŻŠ▀¾wĄ─═Č┘Y╗“æ┬į╩ŪʱŪĪ«ö╚ĪøQė┌═Č┘Yš▀ūį╔ĒĄ─ĀŅør║═─┐ś╦ĪŻ ĪĪĪĪ8.▒Šł¾Ėµū„×ķę╗ĘN▓┘ū„Į©ūhŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼ę“┤╦į┌═Č┘Yš▀ū„│÷═Č┘YøQČ©ų«Ū░Ż¼šłĖ∙ō■ūį╝║Ą─īŹļHŪķørū„│÷Ė³╚ń║╬īŹļHĄ─øQ▓▀ĪŻ ĪĪĪĪųąš\Ų┌žø ĻÉ¢|Ų┬

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||