|

|

|

ČðãyĩÚËÄžūķČäXÉĖÆ·óļæ(2)http://www.sina.com.cn 2007Äę11ÔÂ22ČÕ 08:21 žÎŌæēĐČA

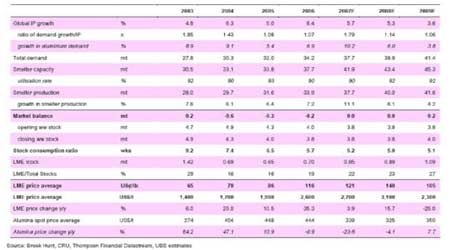

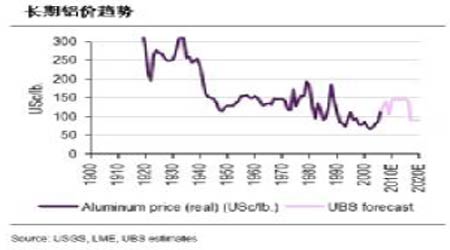

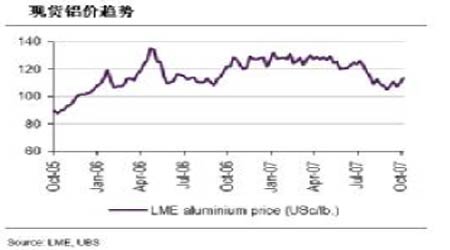

ĄĄĄĄäX ĄĄĄĄäXÝ^ÆäËûŧųąū―ðŲĩÄrļņqÝþšóĢŽąíŽFēŧžŅĄĢŋž]ĩ―ÖÐøĩÄëÁĶ(ēŋ·ÖÔŌōĘĮÚĖŋrļņÉÏq)šÍäXÍÁĩV§íĩÄģÉąūļßqĩÄÓ°íĢŽÎŌÕJéäXŋÉÄÜÔÚÎīíÓÐËųąíŽFĄĢÎŌîAÓäXrĒÔÚ2008 ÄęŨߥĢ ĄĄĄĄČŦĮōäXĘÐöđĐÐčÆ―šâ ĄĄĄĄ ĄĄĄĄÎŌĶ2008ÄęäXĩÄîAÆÚÝ^ĘÐöîAÆÚļßģö20%ßķāĄĢĘÐöîAÆÚÎīíÉÄęäXĘÐöĒŨßÜĢŽĶīËÎŌŧųąūēŧÍŽŌâĄĢ ĄĄĄĄŨßÝ ĄĄĄĄĩÚķþžūķČŧųąūÆ―·ĢŽäXrÄ7 ÔÂÖÐīó·ųÏÂĩøÖÁ―üÆÚ106 ÃĀ·Ö/°õĩÄĩÍücļ――üĢŽŌōúnČŦĮō―úÔöéLĮ°ū°šŧŊĢŽÐÅŲJÎĢCßMŌŧē―īōšČËâĄĢēŧß^ĢŽĩÚËÄžūķČé_ĘžĢŽĘÐöÔÚŌŧÐĐÏûŲMÉĖŲIąPšÍÍķCŋÕî^ģÐÕJäXrÏÂĩøĩÄĖŦÉîĄĒĖŦŋėķøÆ―}ĩÄÖ§ÎÏÂÐĄ·ų·īĄĢ ĄĄ ÐčĮóĮér ĄĄĄĄÐčĮó·―ÃæĢŽÉÁÁücĘĮWÖÞšÍÖÐøĢŽąąÃĀšÍČÕąūĩÄÐčĮóÆĢÜĢŽĩØ ^ÉýËŪŨßÜĄĢ ĄĄĄĄWÖÞĩÄÏûŲM·ĮģĢÅĢŽđĀÓÍŽąČÉÏÉý3-4%ĢŽĘÜĩ―ÅĩÄ―ĻÖþIĩÄ֧ΥĢēŧß^ŋž]ĩ―ÐÅŲJÎĢCĢŽWÖÞŅëÐÐĶÍĻÚÍWÔŠŨßĩÄūŊĖčĢŽWÖÞĩÄÏûŲMŌŅ―ģöŽFŌŧÐĐpūĄĢ ĄĄĄĄ―ņÄęÆų―ņéÖđąąÃĀĩÄÏûŲMŌŅ―ÏÂ―ĩ4-5%ĢŽŌōÃĀø―úpūšÍėīæá·ÅĄĢÃĀø·ŋÎÝĘÐöĩÄÆĢÜĀ^ĀmēĻž°―úĄĢ·ŋÎÝé_đĪÂĘËÆšõĒÖąūÏÂ―ĩĢŽÍŽr·ŋÎÝrļņÏÂĩøĀÖØŋspÁËÏûŲMÕßÖ§ģöĢŽÏûŲMÕßÖ§ģöĘÜĩ―ÆûÓÍrļņŨßļßšÍéLÆÚĀûÂĘÉÏÉýĩÄÓ°íĄĢÆûÜäNĘÛČą·ĶÉúâĢŽÍŽrÆäËûÏûŲMÄÍÓÃÆ·ĢŽÓČÆäĘĮÄĮÐĐÅc·ŋÎÝÓÐęPĩÄÄÍÓÃÆ·ĢŽČįžŌūߚ͞ŌëļúëSĘÜĩ―Ó°íĄĢ ĄĄĄĄÅĩÄÖÐøÏûŲMÔÚÁîČËŨĒÄŋĩÄ°ëģÉÆ·ŪaÁŋĩþÖÐĩÃŌÔówŽFĄĢ°ëģÉÆ·ŪaÁŋÔÚ6 ÔÂĘŨīÎÍŧÆÆ100 ČfĢŽ1-8 ÔÂÍŽąČÔöéLß_ĩ―40%ĄĢ ĄĄĄĄđĐŠĮér ĄĄĄĄÎŌîAÓ2007 ÄęđĐŠÔöéLĒÅcÐčĮóÔöéLēĒņ{ýRōĢŽ―ØÖÁÄŋĮ°ÔēÄÁÏđĐŠæÖÐ]ÓÐģöŽFÆŋîiĄĢĘÂÉÏĢŽÖÐøĩÄŅõŧŊäXŪaÁŋĀ^ĀmŅļËŲÔöéLĢŽ1-9 ÔÂĩÄŪaÁŋß_ĩ―1440 ČfĢŽÍŽąČÔöéL51%ĄĢéLßhŋīĢŽÐÂŌąSíÄŋĩÄÐûēžĀ^ĀmģÉé―đücĄĢ ĄĄĄĄøëHäXI fþĩÄĩþï@Ęū2007Äę1-9 ÔÂČŦĮōÔäXŪaÁŋÍŽąČÔöéL12.7%ÖÁ2760 ČfĢŽÖÐøĩÄŪaÁŋīó·ųÔöéL37%ĄĢąMđÜÔäXŪaÁŋÅÔöéLĢŽĩŦÖÐøĩÄÔäXôģöŋÚīó·ųÏÂ―ĩĄĢīËÍâĢŽÖÐøĶßMŋÚäXÔäX(äXÍÁĩVĄĒÄÜÔīĄĒUÁÏĩČ)ĩÄŌĀŲÐÔÔöžÓĄĢÎŌÕJéĶßMŋÚÔÁÏĩÄŌĀŲÐÔąĢģÖļßqĢŽēĒĒĶÖÐøĩÄäXŽFØÉúŪaģÉąūŪaÉúÉÏqšÁĶĄĢļÄÉÆÄÜÔīЧÂĘšÍŋØÖÆÎÛČūĩÄŌŠĮóŋÉÄÜĘđÕþļŪēÉČĄļũ·NīëĘĐ(ČįķĘÕ)íßMŌŧē―Õ{ŋØäXÐÐIĩÄŪaÄÜUĄĢĩÚČýžūķČ―YĘørĶŌąÉĖĩÄŧÝërąŧČĄÏûĄĢ ĄĄĄĄÖÐøĩÄđĐŠ(ôģöŋÚ)ĘĮß^ČĨÉÄęíäXąíŽFēŧžŅĩÄęPæIÔŌōĄĢÎŌÄŋĮ°ĩÄžŲÔOĘĮÖÐøĩÄģöŋÚĒÖðē―ÏÂŧŽĢŽĩ―2010ÄęŋÉÄÜģÉéôßMŋÚøĄĢŌōīËĢŽÎŌîAÓÎīíÉÄęĘÐöĒŧųąūÆ―šâĄĢ ĄĄĄĄÐčŌŠęPŨĒĩÄÐÅÏĒ ĄĄĄĄÖÐøĩÄŲQŌŨ―yÓĩþ ĄĄĄĄøëHäXI fþĩÄÔÂķČŪaÁŋšÍėīæ―yÓĩþ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

|||||||||||||