|

|

|

消息刺激但趨勢不改 期銅價格跌宕起伏(4)http://www.sina.com.cn 2007年11月22日 08:18 西南期貨

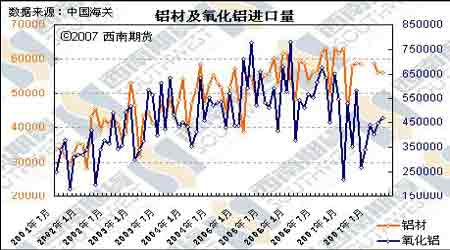

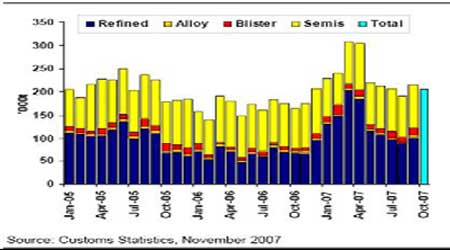

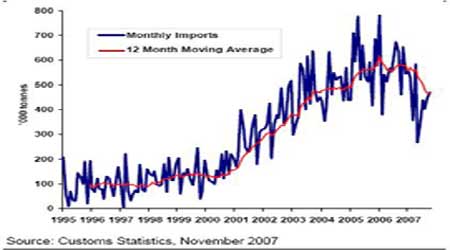

二、中國海關公布10月初步進出口數據 中國精銅等進口繼續下降通道顯示國內進口不強 中國銅精礦進口略有上漲,依然處于低位 氧化鋁進口有所回升,鋁材進口變化不大 原鋁及鋁合金出口繼續下降關稅政策初顯成效 行業新聞 機構觀點: 聯合國報告認為全球金屬礦業走向繁榮階段 聯合國報告——《2007年世界投資報告》指出,截至2006年,涉足礦業的主要外國公司,其子公司占全球金屬礦業產量的份額,尤其是在部分低收入國家、發展中國家,已達到100%。 與此同時,中國對礦產資源的需求量的提升,拉動了該行業產品價格的增長。而中國大型礦業和金屬公司正逐步走向全球化。 聯合國貿易與發展會議投資、技術和企業發展部投資主管卡里爾·哈姆達尼在昨日召開的“2007年國際礦業大會”上介紹了這份報告。 目前,中國的需求和供應限制拉動了價格增長,2005年中國對銅和鎳的需求分別增長了66%和25%,占全球對銅和鎳需求量的22%和16%。報告分析,短期內這種價格仍然將保持走強的態勢。 金屬價格走高,促進了行業收益增長、行業整合加速。2006年金屬礦業公司跨國并購的總價值創下歷史紀錄,達550億美元。行業集中度提高,10大金屬礦業公司的份額從1995年的26%提高到2006年的33%。 此外,2006年涉足礦業的主要外國公司子公司占全球金屬礦業產量的份額,在阿根廷、加納、坦桑尼亞等低收入國家已達到100%。而在印度、瑞士等國家還在20%以下。 Norilsk預期鎳需求正走堅,明年第一季亞洲需求料復蘇 全球最大的鎳礦商--諾里爾斯克鎳公司(Norilsk Nickel)一高級執行長Viktor Sprogis周一稱,來自不銹鋼生產商的鎳需求第四季度在歐洲正走堅,明年第一季度亞洲需求將復蘇。 Sprogis稱,中國的不銹鋼工廠正在提高產量,此前在上一季度產品價格疲軟以及鎳價大跌損及利潤,但精煉鎳需求仍然大致持平。 Sprogis稱:“目前,市場遲滯,但我們已經看到了復蘇的跡象。” 歐洲需求和一些美國需求正開始恢復,但日本本季度需求仍然與上季持平。 他稱:“從未有過鎳價如此震蕩的先例,價格高企而且震蕩真正影響了消費。” “我們對于第四季度消費量增幅持積極態度,明年第一季度增幅甚至會更多。因此我們對于復蘇總體上感到樂觀。” 基準鎳期貨價格在5月份大漲至歷史高點每噸51,800美元,而隨后在第三季度崩跌,損及不銹鋼企業。 Sprogis補充說,在2007年第一季度強勁需求之后,明年第一季度需求的復蘇不可能創下“新紀錄”。 據Macquarie研究周一發布的報告顯示,第三季度全球不銹鋼產量同比下滑約9%,含鎳的奧氏體不銹鋼產量同比下滑18%。 該報告預估第四季度奧氏體不銹鋼產量將較去年同期下滑10%。 Sprogis稱,與上一季度相比,本季度中國不銹鋼生產商的訂貨及產量已經增長“10%-20%”,但精煉鎳需求料持平。 Sprogis預估中國今年的鎳消費量將增長20%,包括精煉鎳和在生鐵、廢金屬及鎳鐵中的鎳消費。 Norilsk公司正計劃進行多元化投資,遠離其傳統市場俄羅斯和歐洲,今年公司接管了LionOre礦業國際和美國OM集團的鎳資產。 亞洲目前占Norilsk銷售量的約20%,但到這一十年末預期將增加至25%。或70,000-80,000噸,對中國的銷售料翻倍。 Norilsk的銅僅出口至歐洲。但隨著公司在西伯利亞的新礦場的研究開發,亞洲將會成為一個新的市場,新礦場預計在大約五年內開始生產。 Norilsk首席經濟師David Humphreys稱,未來幾年中國的精煉鎳進口預期大幅上升,因當地產量的局限以及有限的鎳生鐵供應量不能夠滿足不銹鋼生產的增長需求。 智利銅業委員會稱2008年銅均價料為每磅3.1美元 智利銅業委員會(Chilean Copper Commission)執行副主席Eduardo Titelman周三在北京參加一個會議時表示,銅價位于高位,美國次級抵押貸款造成的經濟成長的不確定性等料造成全球銅需求放緩,所以估計2008年銅均價料為每磅3.1美元(6,834美元/噸),低于今年銅均價每磅3.2-3.3美元(7,055-7275美元/噸)的預估。 商品價格上漲已經對需求產生影響,銅生產國本幣升值亦造成產商銅出口興趣下滑。 但是他指出,中國的銅需求強勁料抵消工業化國家銅需求放緩的影響,同時銅產商的產能中斷等因素亦支撐銅價。 期錫可能在2008年6月觸及每噸20,000美元 法國巴黎銀行(BNP Paribas)在一份報告中稱,受印尼出口減少,中國需求強勁等影響,估計LME期錫在明年6月料上漲至每噸20,000美元。 周三,三個月期錫上漲675美元,報每噸17,575美元的紀錄高點。Triland金屬公司則在報告中稱,錫價可能在短期內回落至每噸17,000美元附近。 八面來風: 智利Codelco和BH P Billiton運作未受余震影響 全球最大的銅礦商--智利國營Codelco銅公司和全球礦商必和必拓(BH P Billiton)周四均表示,銅礦運作正在恢復正常,盡管一天前發生強地震后,出現兩次強力余震。一Codelco消息人士稱,余震后“沒有任何相關后續報道”。 周三發生的里氏7.7級強地震導致必和必拓下屬的Escondida銅礦--全球最大的銅礦,以及Codelco最大礦區Codelco Norte供電中斷。 國內產能增長致使氧化鋁、未鍛造鋁及鋁材進口減少 10月我國出口未鍛造鋁31819噸,1-10月共出口未鍛造鋁444747噸,同比減少57%,未鍛造鋁及鋁材10月進口77725噸,1-10月共進口797950噸,同比減少20.7%,1-10月氧化鋁進口同比也減少了22.6%。 海通證券一位分析師表示,從數據可以看出,由于我國氧化鋁和電解鋁產量的大幅增長,致使我國氧化鋁、未鍛造鋁及鋁材進口同比減少,而對廢鋁的需求卻不斷地增加。10月以來國內電解鋁價格不斷走低也影響了進口形勢。 我國從8月1日起調整部分鋁產品的進出口關稅,其中電解鋁的進口關稅降為零,同時對部分鋁產品開征15%的出口暫定關稅。由于國內電解鋁價格低于LME價格,即使取消進口關稅,進口商也無利可圖,而且我國現在進口電解鋁總量也比較低,國內電解鋁生產完全可滿足市場需求,因此這一政策對進口形勢并未產生實質性影響。 由此可見,氧化鋁、未鍛造鋁及鋁材進口和廢鋁進口的一降一升反映出我國氧化鋁和電解鋁產能的增長趨勢。 針對這一問題,國家目前對電解鋁項目的建設等采取了更加嚴厲的措施,遏制新增產能的大幅增長。國家發改委、財政部、國家電監會近日聯合發布了“關于進一步貫徹落實差別電價政策有關問題的通知”,明確要求取消電解鋁行業的優惠電價,原則上應在2007年內予以取消。 新增產能的電解鋁項目,須經國務院投資主管部門核準 中國國家發展和改革委員會日前公布鋁行業準入條件,明確提出新增生產能力的電解鋁項目,必須經過國務院投資主管部門核準。近期只核準環保改造項目及國家規劃的淘汰落後生產能力置換項目。 刊登在發改委網上的公告并稱,此舉是為加快鋁工業結構調整,規范投資行為,促進節能減排目標的實現。新建氧化鋁項目亦須經國務院投資主管部門核準。利用國內鋁土礦資源的氧化鋁項目起步規模必須是年生產能力在80萬噸及以上。 準入條件還規定,對於改造的電解鋁項目,必須有氧化鋁原料供應保證,并落實電力供應、交通運輸等內外部生產條件.對於確需建設的環保改造項目及國家規劃的淘汰落後生產能力置換項目,必須經過國家投資主管部門同意開展前期工作後,方可辦理項目用地和環評審批手續。 另外,發改委要求鋁礦山、冶煉、再生利用項目資本金比例要達到35%及以上,還對鋁行業能耗標準、綜合回收率等作出相關規定。 鋁行業準入門檻提高 資源將向優勢企業集中 發改委要求,新建或改建鋁土礦山、鋁冶煉(氧化鋁、電解鋁、再生鋁)及加工項目投產前,要經省級以上相關主管部門和有關專家組成的聯合檢查組監督檢查,檢查工作要按照準入條件要求進行。經檢查認為未達到準入條件的,不允許投產。 有分析師表示,近兩年國內對鋁土礦資源的爭奪與氧化鋁項目的紛紛啟動,較大程度上加劇了國內鋁土礦資源的消耗,發改委從嚴從高制定鋁行業準入條件,意在將優勢資源集中到行業的優勢企業中來,避免行業出現過分依賴進口鋁土礦的現象,同時宏觀控制電解鋁的產能規模,以減少行業無序競爭。 Codelco將2008年發往中國的銅升水下調至每噸99美元 一位業內分析師稱,智利Codelco公司已經將2008年發往中國的銅升水下調約26%至每噸99美元,而2007年發往中國的銅升水為每噸130-135美元。 但是Codelco公司拒絕就此予以置評。該公司在10月份曾通知消費商,將明年運往韓國的銅升水下調至每噸99美元,運往日本和中國臺灣的銅升水下調至每噸102美元。 有一位不愿透露姓名的消息人士稱,Codelco公司已經與部分中國消費商簽訂的(2008年交貨的銅)合同中,銅升水為每噸85-86美元。 機構觀點 麥格理:中國銅進口 來自中國海關的臨時數據顯示中國10月份未加工銅和銅產品的進口(包括精銅、銅合金、陽極銅/粗銅、銅半制成品)為204,424噸,略低于9月份的216,643噸。基于我們對陽極銅、粗銅及半成品進口的估計,我們估計精銅進口約9萬噸,相比較9月份為10.2萬噸,去年10月份為6.8萬噸。 圖:中國銅月度進口量 精銅的進口仍然非常強勁,但沒有顯示出中國是否將抵消世界主要發達國家消費需求的低迷。 圖:中國精銅凈進口量(月度) 還沒有銅出口數據公布,但如果(象我們預期的一樣)精銅出口近似于9月份的4000噸,10月份的凈進口將約為8.6噸,相比較9月份為9.8萬噸,06年10月為6.1萬噸。 中國鋁貿易數據不完善,但顯示和9月份情況近似 照常,公布的臨時鋁數據是不完善的,幾乎是無用的。然而,鋁進口(原鋁、合金和半制產品)跟9月份的變化不大,分別為77,725噸和76,635噸。未加工鋁(原鋁加上合金)的出口10月份有小幅下滑,從9月份的44,019噸下降至31,819噸。然而,在我們收到半制產品的出口數據之前,我們沒有足夠的資料來適當分析這數據。 半制成品的出口數據是關鍵的,由于今年出口從原鋁轉向半制成品(為避開原鋁出口關稅)。半制成品出口在7、8、9月下降(在6月份達成出口22萬噸的頂峰,9月份下降至11.8萬噸),下降趨勢是否繼續將要取決于政府是否縮小原鋁和這些產品之間的出口關稅的差別。 氧化鋁的進口保持強勁,10月份為47萬噸,9月份為45萬噸。今年前10個月的氧化鋁進口為442萬噸,同比下降了22.6%(國內氧化鋁產量強勁增長減少了進口需求)。 圖:中國氧化鋁進口量(月度) 西南期貨 賈錚

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||