|

|

|

ûÉîšÉĘĐÅcšÉÖ¸ÆÚØˇÂÕæŊģŌ×ģØîÅcÕšÍûhttp://www.sina.com.cn 2007Äę11ÔÂ19ČÕ 08:18 ´ķęÆÚØ

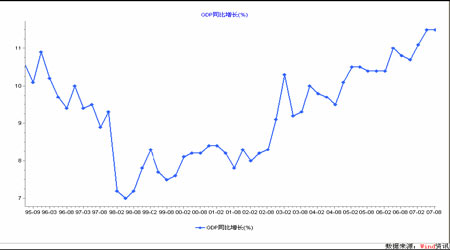

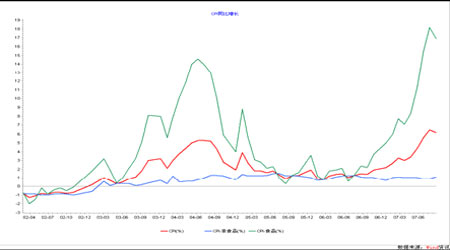

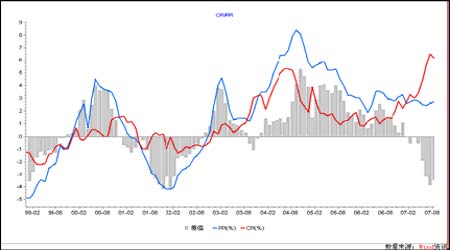

ĄĄĄĄŌģĄĸûÉîšÉĘĐÕšÍû ĄĄĄĄĶĘĩÄĘŽÔÂŧ´ĸß^ČĨŖŦŌŅŊ]ĶĐļāÉŲŌÄîíÕ×CŌģŪDŨĩÄŗöŦF(xi¨¤n)ĄŖÕũČįÎŌÉĪÔÂËųîAĶĩÄÄĮĶŖŦÖ¸ĩ_¸ßÖŽēķ´ķˇųģØÕ{Ąĸ ēķĶÖļĖÆÚˇ´íģØÕņĘĄŖĘŽÔÂĩÄ×ßŨŖŦÎŌvíÕJé˛ģūĘĮ´ķˇųÎß ×ĶĩÄ×ßŨŖŦÄÉĪÔÂÎŌŊy(t¨¯ng)ĶĩÄvÄęĘŽÔÂqĩøˇųíŋ´ŖŦąžÔÂĩÄ×ßŨĩÄ´_Ō˛ÔÚÆÕąé10%ĩÄ ^(q¨ą)égČĄŖ ĄĄĄĄĘŽÔÂĩÄŊģŌ×ČÕąČÕũŗŖÔ¡ŨÉŲēÜļāŖŦ°l(f¨Ą)ÉúĩÄĶĐęPŊúîÔî}Ō˛Ũ^ÉŲŖŦÎŌŋÉŌÔßMĐĐžßķwˇÖÎöŖē ĄĄĄĄģØîĘŽÔ¡ŨĩÄšÉĘĐĐĐĮéŖēÉĪ×CžCÖ¸é_ąPĶÚ5683.31ücŖŦ×îĩÍ5462.01ücŖŦ×î¸ß6124.04ücŖŦĘÕąPĶÚ5954.77ücŖŦÉĪq402.47ücŖŦÕņˇų11.92%ŖŦqˇų7.25%ŖģûÉî300Ö¸ĩé_ąPĶÚ5703.28ücŖŦ×îĩÍ5266.37ücŖŦ×î¸ß5891.72ücŖŦĘÕąPĶÚ5688.54ücŖŦÉĪq107.73ücŖŦÕņˇų11.21%ŖŦqˇų1.93%ĄŖĘŽÔ¡ŨÖĐøšÉĘĐĩÄ´_ÉĪqĩÄąíÃæšĻˇōˇĮŗŖÁËĩÃŖŦÉĪ×CÖ¸ĩŌÔ7%×ķĶŌĩÄqˇųĀé_ËÄŧžļČĩÄé_ļËŖŦûÉî300Ö¸ĩ sĘŽ×ÖĐĮĘÕöŖŦĩĢĪāĐÅ´ķ˛ŋˇÖÍļŲYÕßŋĪļ¨îIÂÔĩŊÁËļū°ËŦF(xi¨¤n)ĪķĄĸļāĩšÉÆąĪÂĩøĩÄÍ´ŋāĄŖ ĄĄĄĄÕũČįÎŌÉĪÔÂĻĶÚšÉĘĐĘŽÔÂŧ°ËÄŧžļČĩġÖÎöÄĮĶŖŦĘŽÔ¡ŨĘĮŌģŪDÕÛÖŽÔÂŖŦšÉÖ¸ÆÚØÖØŌĒÖ¸ĩ(ûÉî300Ö¸ĩ)ŌÔŊĶŊüĘŽ×ÖĐĮŊYĘøÔžĄŖËÄŧžļČĩÄĪÂĩøˇųļČžŋžšĶĐļā´ķÎŌ˛ĸ˛ģÄܲÂyŖŦĩĢŌĀūØÕÖ¸Ëíŋ´´ũģØķĘÕŌæÂĘĩÄĮéríˇÖÎöŖŦÖ¸ĩÖÁÉŲÔÚŊņÄęÄęĩ×ëyŌÔžSŗÖĀ^Ām(x¨´)´ķˇųÉĪqĩÄŨî^ŖŦ´ķˇųÉĪqūÖąŊĶĀĶšÉĘĐĘÕŌæÅcãyĐĐĘÕŌæĩÄĻąČŖŦĘĐĶ¯ÂĘÖģūÖąžÉũ¸ßĄŖ ĄĄĄĄŽĮ°ĘĐöÕûķwšĀÖĩËŽÆŊĻĶÚI(y¨¨)ŋÔöéLĩÄ͸֧ąČŨ^Ã÷ī@ŖŦÎŌÕJé11-12Ô¡ŨŌĀČģĐčŌĒĶÃģØÕ{íĪûģ¯Î´í͸֧I(y¨¨)ŋĩÄĮérĄŖëmČģˇģégŌģÖąÔÚÁ÷÷ÖøēÜļāĀĪ°ŲĐÕĩÄŌģˇNËŧžSŖē08ÄęWß\ūÖŽĮ°ŖŦšÉĘĐŊ^Ļ]ĶĐīLëUĄŖĩĢÎŌÕæĩIJģÖĒĩĀČįšû´ËĮ°ļĖÆÚŌģÖą´ķqÖŽēķŖŦūĖ×ĀÎļāÉŲß@ĶĩÄÉĸôÍļŲYÕߥŖÎŌŌĀČģÕJéĶĐŋÉÄÜĩÄ×îēÃĮérĘĮŖēËÄŧžļČĶÃrégQČĄŋÕég_¸ßÖŽēķ´ķˇųĪÂĩøŖŦíé08ÄęĩÄĶÖŌģŨšÉĘĐÉĪqōvĩÃŋÕégĄŖ ĄĄĄĄŊüŌģÔÂĘĐö×ßŨŋÉŌÔˇÖŗÉÉëAļÎĄŖĩÚŌģëAļÎéĘŽÔÂĘŽÁųĖŌÔĮ°,ĘĐöŨĖØÕ÷Ã÷ī@ŖŦŊđČÚ°åKĄĸģ¯š¤°åK×ßŨÅŖŦļøÖĐĐĄĘĐÖĩĩÄšÉÆąÔÚß@ŌģëAļÎŌŅŊé_ĘŧÕ{ÕûŖŦĩĢĘĮˇųļȲĸ˛ģ´ķĄŖĩÚļūëAļÎéĘŽÔÂĘŽÁųĖŌÔēķŖŦŌģˇŊÃæŖŦ´ķąPāÖØšÉĶÉĶÚĮ°ŌģëAļÎĩÄĀÉũß^ĶÚŅ¸ËŲŖŦŗöŦF(xi¨¤n)ÁËŌģļ¨ĩÄģØnŖŦļøÖĐĐĄĘĐÖĩĩÄšÉÆąĩÄÕ{Õû¸üŧĶĄÁŌŖŦĘŽÔÂļūĘŽÎåĖĩÄšÉÖ¸´ķĩøĘšĩÃÔSļāÖĐĐĄĘĐÖĩšÉÆąĩÄr¸ņģØĩŊÁËÎåÔÂČũĘŽČÕšÉÖ¸´ķĩøŌÔĮ°ĩÄËŽÆŊŖŦĘĐöĩÄŗÉŊģÁŋŨ^Į°ŌģëAļÎŌ˛´ķˇųŋsĐĄĄŖ ĄĄĄĄÎŌŗÖĀm(x¨´)ÕJéÄŋĮ°Ķ°íšÉĘĐĩÄ×´ķŌōËØÖ÷ŌĒĶĐŌÔĪÂסŊÃæŖēͨÃî}ĄĸšĀÖĩî}ĄĸČũŧžļČŊúĩūĮérĄĸČĢĮōŊđČÚĘĐö îrĩČĄŖ°´ŗŖŌ(gu¨Š)ŖŦÎŌĪČÄŋķwŊúß\ĐĐĮérˇÖÎöŖē ĄĄĄĄ1ĄĸēęĶ^ŊúÅcÕū˛ß§ĪōˇÖÎöŖē ĄĄĄĄČĢĮōŊúēĘöŖē´Î°´ÎŖCß^ēķŖŦ10ÔÂ31ČÕŖŦÃĀøÂ(li¨ĸn)°îšĢé_ĘĐöίTūÔŲ´ÎŊĩĩÍÂ(li¨ĸn)°îģųŊđĀûÂĘ25ģųücŖŦãyĐиôŌš˛đŊčĀûÂĘÕ{ŊĩÖÁ4.5%ŖŦß@Ō˛ĘĮÃĀÂ(li¨ĸn)ĻÔÚēÜļĖĩÄrégČ2´ÎÕ{ÕûĀûÂĘŖŦļĖÆÚÕ{Õûˇųļȸßß_75ģųücĄŖÃĀÂ(li¨ĸn)ĻĶÖßMŌģ˛ŊŊĩĪĸąíÃ÷δíŌģļÎrÆÚČÃĀøŊúĸßMČëŌģÆŖČõÆÚ×ēõ]ĶĐĘ˛Ã´ŌÄîĄŖøëHØÅģųŊđŊMŋĪÂÕ{Ã÷ÄęČĢĮōŊúÔöéLîAy0.5°ŲˇÖücŖŦĶÉ5.2%ĪÂÕ{ÖÁ4.7%ŖŦÖ÷ŌĒÄËŌōÃĀøŊúŗÖĀm(x¨´)ˇÅžŖŦîAÁĪÃ÷ÄęÃĀøÔöéLîAyH1.9%ŖŦÉõÖÁÆäËûøëHŊMŋß×÷ŗöÁ˸üą¯Ķ^ĩÄîAyĄŖˇŋĩØŽaĻĶÚÃĀøŊúíÕfŽČģÖØŌĒŖŦĘĮÃĀøĪûŲMĩÄ×î´ķōĶÁĻŖŦļøÃĀøĩÄĪûŲMÕŧĩŊČĢĘĀŊįĪûŲMĩÄČũˇÖÖŽŌģĄŖ¸üéŋÉÅÂĩÄĘĮŖŦˇŋĩØŽaĪÂģŦËų§ÖÂĩĴΰ´ÎŖCŖŦëSÖøũ´ķĩÄųČ¯ŅÜÉúÆˇÅŨÄÆÆįČŨŌ×Ķ|°l(f¨Ą)ČĢĮōĐÔĩÄŊúËĨÍËĄŖÄŊúÔöéLĩÄŊĮļČŋ´ŖŦÃĀøĩÚČũŧžļČĩÄB(t¨¤i)ŨˇĮŗŖ˛ģåeŖŦGDPÔöéLÂʸßß_3.9%ĄŖëHÉĪŖŦÃĀøŊņÄęĩÄGDPÔöéLÂĘĘĮÅÉĪÉũĩÄŖēĩÚŌģŧžļČGDPÔöéLHé0.6%ŖŦĩÚļūŧžļČtß_ĩŊÁË3.8%ĄŖÍŦrŖŦÃĀøĩÄēËĐÄͨØÅōÃŌ˛ĘĮÖđuĖ§ÉũĩÄŖŦĪûŲMÕßÖ§ŗöÆŊpÖ¸ĩ(ŧ´CPIÖĐŋÛŗũĘŗÆˇēÍĶÍrĩIJŋˇÖ)tÄÖŽĮ°ĩÄ1.4%ÉĪÉũĩŊ1.8%ĄŖ ĄĄĄĄÖĐøēęĶ^ŊúēŌĒˇÖÎöŖē¸ųūŊy(t¨¯ng)ĶžÖšĢ˛ŧĩÄĩūŖŦĮ°ČũŧžļČÎŌøŦF(xi¨¤n)GDP ŋî~166043 |ÔĒŖŦÍŦąČÔöéL11.5%ŖŦ ąČÉĪÄęÍŦÆÚŧĶŋė0.7 °ŲˇÖücĄŖÆäÖĐŖŦŌģŧžļČÔöéL11.1% ŖŦļūŧžļČÔöéL11.9% ŖŦČũŧžļČÔöéL11.5% ŖŦČũŧžļČëmČģąČļūŧžļČĐĄˇųģØÂä0.4 °ŲˇÖücŖŦĩĢÔöéLËŲļČŌĀČģēܸߥŖ ĄĄĄĄ ĄĄĄĄˇÖŽaI(y¨¨)ŋ´ŖŦĮ°ČũŧžļČ,ĩÚŌģŽaI(y¨¨)ÔöŧĶÖĩ18207 |ÔĒŖŦÔöéL4.3%ŖģĩÚļūŽaI(y¨¨)ÔöŧĶÖĩ83478 |ÔĒŖŦÔöéL13.5%ŖŦĩÚČũŽaI(y¨¨)ÔöŧĶÖĩ64358 |ÔĒŖŦÔöéL11.0% ĄŖĮåČA´ķWÖĐøÅcĘĀŊįŊúŅĐžŋÖĐĐÄČÕĮ°°l(f¨Ą)˛ŧĩÄķ¸æîAyŖŦ2007ÄęČĢÄęGDPÔöéLËŲļČé11.8%ŖŦ2008ÄęĸˇÅžÖÁ10.8%Ŗģ2007ÄęČĢÄęŗĮĘĐžĶÃņĪûŲMr¸ņÖ¸ĩîAĶÍŦąČÔöéL4.72%ŖŦ2008Äęé7.34%ĄŖÎŌÄČũŧžļČŊúĩūī@ĘžˇÖÎöŖŦĶÉĶÚĪ°ëÄęŌÔíēęĶ^Õ{ŋØÁĻļČČĢÃæŧĶ´ķŖŦŊúÔöËŲŌŅĶÉÉĪ°ëÄęĩĸßÎģŧĶËŲŪDé¸ßÎģĐĄˇųģØÂäŖŦŊúÔöËŲĶÉļūŧžļČĩÄ11.9%ģØÂäÖÁ11.5%ŖŦēęĶ^Õ{ŋØŗÉЧŗõī@ĄŖČũŧžļČÖĐŖŦšĖļ¨ŲYŽaÍļŲYÔöËŲĐĄˇųģØÂäŖģĪûŲMÃûÁxÔöËŲĐĄˇųÉĪÉũŖŦĩĢĶÉĶÚͨÃÉĪÉũˇųļČŨ^´ķŖŦ§ÖÂĪûŲMëHÔöËŲŗöŦF(xi¨¤n)ģØÂäŖģŗöŋÚÔöËŲÃ÷ī@ģØÂäŖŦŲQŌ×í˛îÍŦąČÔöËŲŌ˛ŌōÉĪÄęģųĩÉũ¸ßļøÃ÷ī@ģØÂäĄŖĶÉĶÚŊúÔöéLĩÄÍļŲYēÍĪûŲMČÔÚÔöéLĶÁĻČÔČģÅŖŦČĢĮōŊúh(hu¨ĸn)žŗČÔČģÁŧēÃŖŦŗöŋÚÍâĐčČÔČģÍúĘĸŖŦÎŌøŊúĸĀ^Ām(x¨´)ŅĶĀm(x¨´)¸ßÔöéLŨî^ŖŦ2007ÄęČĢÄęŊúÔöËŲîAĶĸžSŗÖÔÚ11% ŌÔÉĪĄŖ2003ÄęŌÔíŖŦÎŌøŊúŌŅßBĀm(x¨´)5ÄęąŖŗÖÔÚ10%×ķĶŌĩĸßÔöéLËŽÆŊŖŦēęĶ^Õ{ŋØŅĶéLŊúž°âÖÜÆÚĩÄЧĒˇĮŗŖÃ÷ī@ĄŖĘŽ Æß´ķķ¸æÖĐßMŌģ˛ŊÃ÷´_ÁËÔö°l(f¨Ą)Õš f(xi¨Ļ)Õ{ĐÔŖŦÅŦÁĻŦF(xi¨¤n)ŊúĶÖēÃĶÖŋė°l(f¨Ą)ÕšĩÄÖ÷ģųÕ{ŖŦĖáŗöŌĒÔÚ(y¨u)ģ¯ŊYĄĸĖá¸ßЧŌæĄĸŊĩĩÍĪûēÄĄĸąŖ×oh(hu¨ĸn)žŗĩÄģųĩAÉĪŖŦŦF(xi¨¤n)ČËžųøČÉúŽaŋÖĩĩŊļū0ļū0ÄęąČļū000ÄęˇÉˇŦĄŖ ĄĄĄĄ ĄĄĄĄ ĄĄĄĄÄDÉĪíŋ´ŖŦÎŌÃ÷ī@ŋÉŌÔŋ´ŗöCPIĩÄÍŦąČÔöËŲé_ĘŧģØÂäŖŦÕũēÃĶĄ×CÁËÎŌÔÚÉĪÔÂÔÂķŽÖĐËųęUĘöĩÄęPĶÚM1M2ÍŦąČÔöËŲģØÂäĻCPIÖ¸ĩĩÄĶ°íĄŖ ĄĄĄĄ

Ąž ĐÂĀËØŊ°É Ąŋ

˛ģÖ§ŗÖFlash

|

||||||||||||||||