|

|

|

股指研究:無可奈何花落去 似曾相識燕歸來http://www.sina.com.cn 2007年11月19日 08:04 中誠期貨

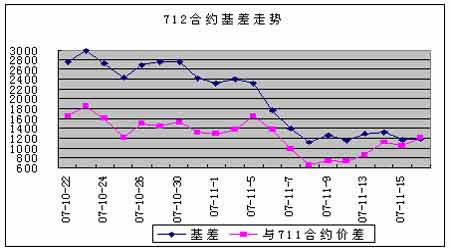

價格運行 11月12日到11月16日,現貨出現震蕩的局面,周五收盤較上周下跌40點左右;由于市場行情不振,成交量也較為低迷。這一周中出現了較為有趣的基本面事件:11月10日央行宣布從11月26日起,上調存款類金融機構人民幣存款準備金率0.5個百分點;另一方面,央行11月12日公布的10月金融統計數據顯示,金融機構人民幣貸款增加1361億元,同比多增1192億元,創歷史同期最高水平。提高存款準備金率并沒有減少市場上的流動性,相反流動性由于種種原因反而有重大提高。 期貨市場上一周除了711合約以外,其他合約與現貨指數的走勢都比較一致。711合約由于前期基差水平過大且臨近到期,最近兩周以來一直處于下跌行情中。因此該合約的行情,可以類似于權證的末日論。從目前各支合約的基差水平來看,以已經轉成當月合約的712合約為例,仍然高達近1200點,因此末日輪現象也可能在以后的股指期貨交易中經常看到。但是由于在下跌的行情中股指期貨做空也可以贏利,因此股指期貨的這種行情與權證的末日輪是有本質區別的。 交易機會 期現套利方面,711合約在上周到期,兩周之前建立的套利頭寸終于可以結束,上一周建立的套利頭寸也有相當的獲利。由于該合約基差較大,我們一直建議投資者對早期建立的套利頭寸予以堅持,從實際結果來看是非常正確的。而由于近期該合約交易價格持續下跌,因此套利中做空期貨頭寸的保證金的逐日結算風險也是非常小的。從目前712合約的基差水平來看,很有可能會重復711合約的走勢特點,因此大家需要總結在711合約操作上的經驗,再接再厲。 數據統計

注釋: 1、理論價格=現貨指數點位*exp(r*t/360),其中t為剩余時間,r為無風險利率,取一年定期存款利率 2、溢價水平=實際價格-理論價格 3、建議套利比例表示采用股指期貨與50ETF進行短線套利時1個指數報價對應現貨部位的數量,即一手股指期貨進行期現套利需50ETF的數量為相應比例乘以300;ETF作為股指現貨的替代品,其與股指現貨之間的關系并非恒定,該比例關系的變動會對期現套利效果產生影響,必須注意和精算的風險 4、與50ETF基差=實際價格-ETF價格*建議套利比例 5、這里的套利機會,是指依據正向套利持有到期來估算的套利機會;其他套利方法很多,不能全部給出建議 基差與價差走勢 注釋: 6、價差=0712合約價格-0711合約價格 7、本報告并不提供量身定制的投資建議。報告的撰寫并未慮及讀者的具體財務狀況及目標。中誠期貨研究團隊建議投資者應獨立評估特定的投資和戰略,并鼓勵投資者征求專業財務顧問的意見。具體的投資或戰略是否恰當取決于投資者自身的狀況和目標。 8、本報告作為一種操作建議,僅供投資者參考,因此在投資者作出投資決定之前,請根據自己的實際情況作出更如何實際的決策。 中誠期貨 陳東坡

【 新浪財經吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||