|

|

’ìøÁ…Ã∆∑Ã◊¿˚µƒø…–––‘∑÷Œˆ£∫∂π∆…≈c”Ò√◊ûÈ¿˝http://www.sina.com.cn 2007ƒÍ11‘¬15»’ 08:19 ÷–»Ω»⁄

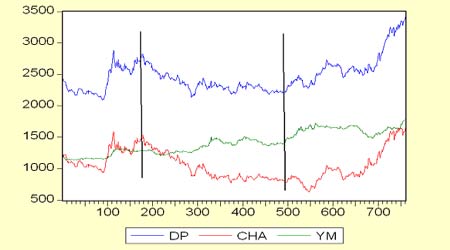

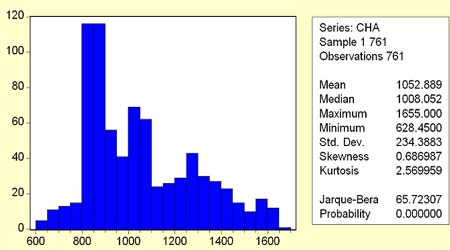

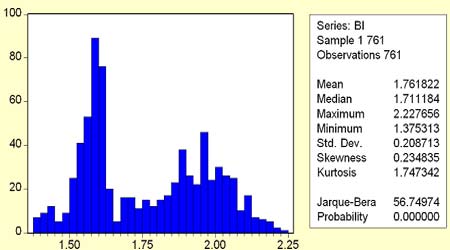

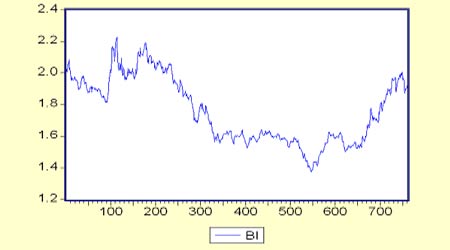

°°°°À˘÷^øÁ∆∑∑NÃ◊¿˚£¨ «÷∏¿˚”√É…∑N≤ªÕ¨µƒ°¢µ´œýª•ÍP(gu®°n)¬ì(li®¢n)µƒ…Ã∆∑÷ÆÈgµƒ∆⁄ÿõ∫œºsÉr(ji®§)∏Ò≤ÓÆêþM(j®¨n)––Ã◊¿˚µƒ“ª∑NÕ∂ŸY∑Ω Ω£¨À¸Õ®þ^(gu®∞)ŸI(m®£i)»Îƒ≥∑N…Ã∆∑ƒ≥“ªΩª∏Ó‘¬∑ðµƒ∆⁄ÿõ∫œºs£¨Õ¨ïr(sh®™)Ÿu(m®§i)≥ˆ¡Ì“ªœýª•ÍP(gu®°n)¬ì(li®¢n)…Ã∆∑œýÕ¨Ωª∏Ó‘¬∑ðµƒ∆⁄ÿõ∫œºs£¨»ª∫Û‘⁄”–¿˚ïr(sh®™)ôC(j®©)å¢þ@É…ÇÄ(g®®)∫œºsþM(j®¨n)––å¶(du®¨)õ_∆ΩÇ}(c®°ng)∂¯´@¿˚°£”…”⁄∆‰´@¿˚≤ª «ª˘”⁄ÜŒÇÄ(g®®)…Ã∆∑∫œºsÉr(ji®§)∏Òµƒ…œùq∫Õœ¬µ¯µƒΩ^å¶(du®¨)÷µ£¨∂¯ «ª˘”⁄≤ªÕ¨∆∑∑N∫œºs÷ÆÈgÉr(ji®§)≤ÓµƒîU(ku®∞)¥Û∫Õøs–°µƒœýå¶(du®¨)÷µ£¨“Ú¥À£¨œýå¶(du®¨)∆‰À˚Õ∂ŸY∑Ω Ω£¨øÁ∆∑∑NÃ◊¿˚æþ”–Õ¨µ» ’“Êœ¬ÔL(f®•ng)ÎU(xi®£n)ð^µÕµƒÃÿ’˜°£ °°°°å¶(du®¨)”⁄”Ò√◊∫Õ∂π∆…þ@É…∑N…Ã∆∑ÅÌ(l®¢i)’f(shu®≠)£¨”…”⁄∂π∆… «¥Û∂πº”π§∫Ûµƒ÷˜“™Æa(ch®£n)∆∑÷Æ“ª£¨÷˜“™ «”√◊˜Ôï¡œ£¨Õ¨ïr(sh®™)”Ò√◊“≤ «÷ÿ“™µƒÔï¡œÅÌ(l®¢i)‘¥£¨∂π∆…∏˙”Ò√◊¥Ê‘⁄ÃÏ»ªµƒÃÊ¥˙ÍP(gu®°n)œµ°£Õ¨ïr(sh®™) еΩÔï¡œB(y®£ng)÷≥ÝÓõr°¢ÃÊ¥˙∆∑(»Á∆‰À¸”Õ◊—∆…°¢æd◊—∆…)µƒÉr(ji®§)∏Òµƒ”∞Ìë°¢ûÈŒ“ÇÉþM(j®¨n)––¥Û∂π≈c∂π∆…ÈgµƒøÁ∆∑∑NÃ◊¿˚÷π©ôC(j®©)ï˛(hu®¨)°£ °°°°“ª°¢ ôzÚû(y®§n)¥ÛþB∂π∆…∏˙”Ò√◊Ér(ji®§)∏ÒœýÍP(gu®°n)–‘ °°°° °°°°”…”⁄√øÇÄ(g®®)∆⁄ÿõ∫œºs∂º”–µΩ∆⁄»’£¨“Ú¥À∆‰∆⁄ÿõÉr(ji®§)∏Ò «≤ªþB¿m(x®¥)µƒ°£ûÈøÀ∑˛∆⁄ÿõÉr(ji®§)∏Òµƒ≤ªþB¿m(x®¥)–‘£¨±æŒƒþx»°¡À¥ÛþB∂π∆…∫Õ”Ò√◊∆⁄ÿõ∆∑∑Nµƒ÷∏îµ(sh®¥)Ér(ji®§)∏ÒþM(j®¨n)––∑÷Œˆ£¨þ@ò”æÕø…“‘∑¥”≥≥ˆ∂π∆…∏˙”Ò√◊∆⁄ÿõÉr(ji®§)∏Òµƒ◊þÑð(sh®¨)£¨îµ(sh®¥)ì˛(j®¥)þx»°ÅÌ(l®¢i)◊‘Œƒ»Aÿî(c®¢i)Ωõ(j®©ng)––«ÈÐõº˛£¨ïr(sh®™)ÈgÖ^(q®±)ÈgûÈ(2004-9-22°™°™2007-11-12)£¨π≤760ÇÄ(g®®)îµ(sh®¥)ì˛(j®¥)°£±æŒƒ÷–DP¥˙±Ì∂π∆…Ér(ji®§)∏Ò£¨YM¥˙±Ì”Ò√◊Ér(ji®§)∏Ò£¨CHA¥˙±Ì∂π∆…Ér(ji®§)∏Òúp»•”Ò√◊Ér(ji®§)∏Ò£¨BI¥˙±Ì∂π∆…Ér(ji®§)∏Ò≥˝“‘”Ò√◊Ér(ji®§)∏Ò °°°°”ã(j®¨)À„∂π∆…”Ò√◊Ér(ji®§)∏Òµƒò”±æœýÍP(gu®°n)œµîµ(sh®¥)£¨‘⁄’˚ÇÄ(g®®)ò”±æÖ^(q®±)Ègµƒò”±æœýÍP(gu®°n)œµîµ(sh®¥)÷ª”–0.48£¨œýÍP(gu®°n)–‘√˜Ô@≤ª «∫ÐÔ@÷¯£¨µ´ «∑÷≥…Ö^(q®±)∂Œø¥¬ì(li®¢n)Ñ”(d®∞ng)–‘ «±»ð^Ô@÷¯µƒ°£èƒ…œàDø…“‘ø¥≥ˆ£¨ø…“‘∑÷≥…»˝∂Œ£¨ø…“‘ø¥≥ˆ‘⁄√øÇÄ(g®®)ÎA∂Œ¿Ô∂π∆…∏˙”Ò√◊µƒœýÍP(gu®°n)–‘å¢Ô@÷¯Ã·∏þ£¨∂π∆…∏˙”Ò√◊øÁ∆∑∑NÃ◊¿˚µƒ≤Ÿ◊˜–‘‘ˆèä(qi®¢ng)£¨À˘“‘ø…“‘øºë]∂π∆…∏˙”Ò√◊Ã◊¿˚µƒø…–––‘°£ °°°°∂˛°¢Ér(ji®§)≤Ó∫Õ±»÷µµƒ∑÷≤ºÃÿ’˜ °°°°ÉHÉH∑÷Œˆò”±æµƒœýÍP(gu®°n)≥Ã∂»þÄ «≤ªâÚ£¨Ã◊¿˚≤Ÿ◊˜÷–À˘≤…»°µƒª˘ú (zh®≥n)å¶(du®¨)œÛ–Ë“™ «∑Ä(w®ßn)∂®µƒ°£∂π∆…∏˙”Ò√◊Ã◊¿˚≥£”√µƒª˘ú (zh®≥n)å¶(du®¨)œÛ «∂π∆…∏˙”Ò√◊Ér(ji®§)≤Ó∫Õ∂π∆…∏˙”Ò√◊Ér(ji®§)∏Òµƒ±»÷µ£¨“‘œ¬ «2004.9-2007.11∂π∆…∏˙”Ò√◊Ér(ji®§)≤Ó∫Õ±»÷µ∫Õ∑÷≤º«Èõr(ôM◊¯òÀ(bi®°o)ûȱ»÷µªÚÉr(ji®§)≤Ó£¨øv◊¯òÀ(bi®°o)ûÈ≥ˆ¨F(xi®§n)¥Œ)°£ °°°° °°°° °°°°2004.9-2007.11∂π∆…∏˙”Ò√◊Ér(ji®§)Ér(ji®§)≤Ó∫Õ±»÷µµƒΩy(t®Øng)”ã(j®¨)Ãÿ’˜

°°°°◊¢£∫(1)ò”±æ»°2004.9-2007.11π≤762ÇÄ(g®®)°£(2)òÀ(bi®°o)ú (zh®≥n)≤Ó±Ì æò”±æ∆´Îx÷––ƒµƒ∑÷…¢≥Ã∂»µƒΩy(t®Øng)”ã(j®¨)¡ø£¨òÀ(bi®°o)ú (zh®≥n)≤Ó‘Ω¥Û±Ì æîµ(sh®¥)ì˛(j®¥)∑÷…¢≥Ã∂»‘Ω¥Û°£(3)∆´∂»±Ì æò”±æµƒ∆´Îx∑ΩœÚ(å¶(du®¨)∑Q(ch®•ng)≥Ã∂»)£¨∆´∂»‘ΩΩ”Ω¸”⁄¡„£¨∑÷≤º‘ΩΩ”Ω¸”⁄’˝ëB(t®§i)∑÷≤º(å¶(du®¨)∑Q(ch®•ng))°£(4)∑Â∂»±Ì æò”±æ∏þ¸c(di®£n)∫ÕµÕ¸c(di®£n)µƒ¬‰≤Ó≥Ã∂»£¨‘ìîµ(sh®¥)÷µ¥Û”⁄3±Ì æò”±æµƒ∑÷≤º±»’˝ëB(t®§i)∑÷≤º∂∏«Õ£¨–°”⁄3±Ì æò”±æµƒ∑÷≤º±»’˝ëB(t®§i)∑÷≤º∆Ωæè°£(5)J-B «ôzÚû(y®§n)ò”±æ «∑Ò∑˚∫œ’˝ëB(t®§i)∑÷≤ºµƒΩy(t®Øng)”ã(j®¨)¡ø£¨‘ì÷µ‘Ω¥Û£¨∑˛èƒ’˝ëB(t®§i)∑÷≤ºµƒ∏≈¬ ‘Ω–°°£ °°°°‘⁄¥Àò”±æÖ^(q®±)Èg÷–£¨èƒ∆´∂»°¢∑Â∂»∫ÕJ-BΩy(t®Øng)”ã(j®¨)¡øø¥£¨∂π∆…∏˙”Ò√◊µƒ±»÷µ±Ì¨F(xi®§n)∏¸ûÈ∑Ä(w®ßn)∂®“ª–©°£Îm»ª∂˛’þª˘±æ√Ê≤ªÕ¨£¨µ´É…’þµƒ”√Ãé∂º «”√◊ˆÔï¡œ£¨¥Ê‘⁄ÃÊ¥˙ÍP(gu®°n)œµ°£Æî(d®°ng)∂π∆…Ér(ji®§)∏Òô∏þ∫Û£¨å¢ï˛(hu®¨)åß(d®£o)÷¬‘ˆº””Ò√◊µƒ π”√¡ø£¨”Ò√◊Ér(ji®§)∏Òï˛(hu®¨)◊þ∏þ£ªÆî(d®°ng)∂π∆…Ér(ji®§)∏ÒôµÕïr(sh®™)£¨å¢ï˛(hu®¨)‘ˆº”∂π∆…µƒ π”√¡øèƒ∂¯úp…Ÿ”Ò√◊µƒœ˚ŸM(f®®i)¡ø£¨åß(d®£o)÷¬”Ò√◊Ér(ji®§)∏Ò◊þ»ı£¨”…¥Àø…“‘ø¥≥ˆ∂π∆…∏˙”Ò√◊¥Ê‘⁄∏Ç(j®¨ng)Ýé(zh®•ng)ÍP(gu®°n)œµ£¨Ér(ji®§)∏Òùqµ¯¥Ê‘⁄¬ì(li®¢n)Ñ”(d®∞ng)–‘°£ °°°°»˝°¢∂π∆…∏˙”Ò√◊±»÷µµƒ÷˜“™≤®Ñ”(d®∞ng)Ö^(q®±)Èg∑÷Œˆ °°°° °°°°∂π∆…∏˙”Ò√◊µƒ±»÷µ∆Ωæ˘‘⁄1.76£¨¥Û≤ø∑÷ïr(sh®™)Èg‘⁄1.5-2÷ÆÈg£¨±»Ér(ji®§)≥¨þ^(gu®∞)2Ñt¥Ê‘⁄Ÿu(m®§i)≥ˆÃ◊¿˚ôC(j®©)ï˛(hu®¨)£¨º¥Õ®þ^(gu®∞)Ÿu(m®§i)≥ˆ∂π∆…ŸI(m®£i)»Î”Ò√◊µƒ∑Ω ΩÃ◊¿˚£¨µ»µΩ±»÷µªÿöwµΩ∫œ¿ÌÖ^(q®±)ÈgÑtÕ¨ïr(sh®™)∆ΩÇ}(c®°ng)´@¿˚°£Æî(d®°ng)±»Ér(ji®§)µ¯µΩ1.5“‘œ¬£¨Ñt¥Ê‘⁄ŸI(m®£i)»ÎÃ◊¿˚ôC(j®©)ï˛(hu®¨)£¨º¥Õ®þ^(gu®∞)ŸI(m®£i)»Î∂π∆…Ÿu(m®§i)≥ˆ”Ò√◊µƒ∑Ω ΩÃ◊¿˚£¨µ»µΩ±»÷µ…˝µΩ∫œ¿ÌÖ^(q®±)Èg∫Û‘⁄Õ¨ïr(sh®™)∆ΩÇ}(c®°ng)´@¿˚°£ °°°°Àƒ°¢å§’“Õ∂ŸYôC(j®©)ï˛(hu®¨) °°°°ƒø«∞∂π∆…∏˙”Ò√◊µƒ±»÷µ‘⁄1.92∏ΩΩ¸£¨≥¨≥ˆ∫œ¿Ìµƒ±»÷µø’Èg£¨”Ò√◊µƒ±»Ér(ji®§)Éû(y®≠u)Ñð(sh®¨)≥ı≤ΩÔ@¨F(xi®§n)°£ÎS÷¯B(y®£ng)÷≥òI(y®®)≤…”√∏¸∂ýµƒ”Ò√◊ÃÊ¥˙∂π∆…µƒ–Ë«Û£¨∂π∆…∏˙”Ò√◊µƒ±»Ér(ji®§)å¢ï˛(hu®¨)œ¬Ωµ£¨Õ∂ŸY’þø…“‘þM(j®¨n)––Ÿu(m®§i)≥ˆÃ◊¿˚£¨º¥≤…”√Ÿu(m®§i)≥ˆ∂π∆…ŸI(m®£i)»Î”Ò√◊µƒÃ◊¿˚∑Ω Ω£¨µ»µΩ±»÷µøs–°∫ÛÕ¨ïr(sh®™)∆ΩÇ}(c®°ng)´@¿˚≥ˆæ÷°£ °°°°ŒÂ°¢ÔL(f®•ng)ÎU(xi®£n)øÿ÷∆ °°°°”…”⁄øÁ∆∑∑NÃ◊¿˚øÁ‘Ω≤ªÕ¨µƒ∆∑∑N£¨∂π∆…∫Õ”Ò√◊É…∑N…Ã∆∑≤ªø…“‘ÃÊìQΩª∏Ó£¨À˘“‘Ã◊¿˚≤ªø…ƒÐ «üo(w®≤)ÔL(f®•ng)ÎU(xi®£n)µƒÃ◊¿˚£¨∂¯÷ªƒÐ «Õ∂ôC(j®©)–‘µƒÃ◊¿˚£¨Õ∂ŸY’þ‘⁄þM(j®¨n)––Ã◊¿˚ïr(sh®™)“ª∂®“™‘O(sh®®)÷√÷πìp¸c(di®£n)Œª£¨Æî(d®°ng)Ér(ji®§)≤Ó∫Õ±»÷µõ](m®¶i)”–≥ØÕ∂ŸY’þÓA(y®¥)∆⁄µƒ∑ΩœÚ◊ɪØïr(sh®™)£¨Æa(ch®£n)…˙µƒÃùìp÷ªƒÐ’J(r®®n)Ÿr∆ΩÇ}(c®°ng)£¨∑¿÷πÃùìpµƒþM(j®¨n)“ª≤Ω∑≈¥Û°£Îm»ªèƒÈL(zh®£ng)∆⁄ÅÌ(l®¢i)ø¥£¨”–ÃÊ¥˙ÍP(gu®°n)œµµƒ…Ã∆∑±»÷µ◊ÓΩKï˛(hu®¨)ªÿöwµΩ∫œ¿ÌµƒÉr(ji®§)Œª…œ£¨µ´Õ∂ŸYÿü(z®¶)µ»≤ªµΩŸçÂX(qi®¢n)µƒƒ«“ªÃϵΩÅÌ(l®¢i)°£·òå¶(du®¨)þ@“ªÔL(f®•ng)ÎU(xi®£n)£¨Œ“ÇÉø…“‘Õ®þ^(gu®∞)∑÷≈˙Ω®Ç}(c®°ng)∫Õá¿(y®¢n)∏Ò÷πìpµ»≤Ÿ◊˜ºº–g(sh®¥)ÅÌ(l®¢i)“é(gu®©)±Ð°£ °°°°÷–»Ω»⁄ ◊£∫£ér

°æ’Ñπ…’ìΩ°ø°æ ’≤ÿ¥ÀÌì(y®®)°ø°æπ…∆±ïr(sh®™)ïr(sh®™)ø¥°ø°æ¥Û ÷– –°°ø

°ærss”ÜÈÜ°ø°æ∂ý∑N∑Ω Ωø¥–¬¬Ñ°ø°æ¥Ú”°°ø°æÍP(gu®°n)È]°ø

≤ª÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||