|

|

|

ÐÂÕ¥ŒŸØS®a ÖÐÆÚ¿ŽµøàÌÇÆÚrhttp://www.sina.com.cn 2007Äê11ÔÂ14ÈÕ 08:08 ãyœšÆÚØ

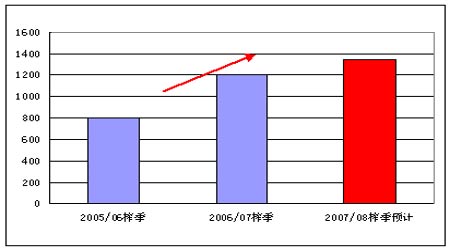

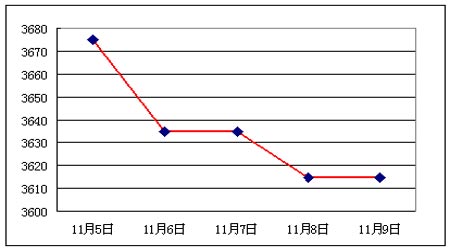

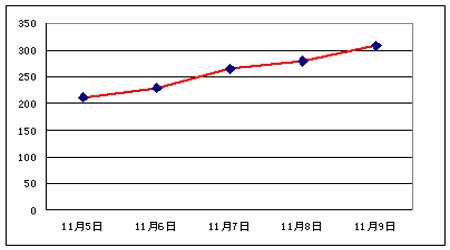

¡¡¡¡Ò»¡¢×ßÝ»Øî ¡¡¡¡ÉÏÖÜNYBOT11ÌÔÌÇÔÚÔÓÍržñ×ßÒÔŒ°ÃÀԪƣÜÓ°íÏÂÅ·Ž£¬»ùœðͶCÙI±PµÄ ¢ÅcŒÓ¡ÁË·ŽµÄÁŠ¶È£»ÏàŠÓÚøÈ£¬àÌÇSR805ºÏŒsÆÚrÔÚ¶à¿ÕÐÅÏ¢œ»¿ÏÂMÏò±PÕû£»ÁíÍ⣬Ö÷®a ^ÐÂÌÇÉÏÊÐržñµÄÏÂÕ{ÊDZŸÖÜêP×¢µÄœ¹üc¡£ ¡¡¡¡¶þ¡¢±ŸÖÜÒªücÔuÊö ¡¡¡¡Ö÷®a ^ÐÂÌÇÌáÇ°ÉÏÊУ¬ÐÂÕ¥ŒŸ®aÁ¿vÊ·ÐÂžß ¡¡¡¡11ÔÂÉÏÑ®£¬VÎ÷µÈʳÌÇÖ÷®a ^ÆœŸùâرÈÍùÄêͬÆÚÆ«µÍ£¬VÎ÷¡¢ÔÆÄÏœµË®Á¿Ò»°ãÓÐ15¡«30ºÁÃ×£¬ŸÖ²¿µØ ^ÓÐ40¡«50ºÁÃ×£¬êÀmµÄœµÓêÓÐÀûÓÚÐÂÕ¥ŒŸµÄØS®a¡£œüÄêí£¬žÊÕá·NÖ²Ãæ·eÖðÄêÔöŒÓ£¬Ê³ÌÇ®aÁ¿Ò²ßBÄêÅÊÉý£¬2005/06Õ¥ŒŸÊ³ÌÇ®aÁ¿800.8Èf£¬2006/07Õ¥ŒŸÊ³ÌÇ®aÁ¿é1199.41Èf¡£îAÓÐÂÕ¥ŒŸ®aÁ¿žßß_1350Èf(D1)¡£ ¡¡¡¡D±í 1£º œüÈýÕ¥ŒŸÈ«øʳÌÇ®aÁ¿ Îλ£ºÈf ¡¡¡¡ ¡¡¡¡Ê³ÌǬFØržñÀ^Àm×ßµÍ ¡¡¡¡®Ç°£¬40.25ÈfµÄÅfÌǹ€IìŽæÈÔÎŽÊÛÍ꣬¶øëSÖøVÎ÷é_Õ¥µÄÌÇSÔœíÔœ¶à£¬ÐÂÌÇêÀmÉÏÊУ¬îAÓÐÂÅfÌÇ»ìºÏäNÊۢ؎©Õû11Ô·ݡ£ÔÚŸÞŽóÅfÌÇìŽæºÁŠºÍÐÂÕ¥ŒŸØS®aîAÆÚÏ£¬ÐÂÌÇÄ¿Ç°µÄÖÜÆÚÐÔ¶šrÈÔÈ»ÓÐËùÆ«žß£¬ÌÇSÔÚé_Õ¥Ö®³õÒ»°ã¶ŒÊÇ®aÌdzöíŸÍÙu¶ø²»þßM죬ÒÔ±ãÔÚÂÔ΢ƫžßµÄržñϱM¿ìÊÛ³ö£¬±M¿ì»Ø»\ÙYœð¡£ ¡¡¡¡ÏûÙMÁ¿·œÃ棬11Ô²¢·ÇÏûÙMÍúŒŸ£¬ÔS¶àÓÃÌÇÆóI³ÖÓ^ÍûB¶È£¬Ê³ÌDzÉÙÎŽ³ö¬FÍùÄêµÄáô[ÛEÏó£¬ÖÂʹʳÌǬFØÙäN²»³£¬¬FØržñßBÀmϵø£¬Ò»Öܵø·ùß_60Ôª/¡£ ¡¡¡¡D±í 2£ºVÎ÷ʳÌǬFØržñ×ßÝD Îλ£ºÔª/ ¡¡¡¡ ¡¡¡¡ÆÚ¬Fr²îUŽó£¬àÌÇÆÚrÉÏÐпÕégÓÐÏÞ ¡¡¡¡±ŸÖÜ£¬Ê³ÌǬFØržñ³ÖÀmϵø£¬¶øÆÚØržñÊÜÍâ±PµÄÓ°í³ÊÕñʱPÕûBÝ£¬²¢ÇÒÓÐ×ßžßµÄÛEÏó¡£ÆÚ¬Fr²î³ÖÀmÔöŽó¡£ ¡¡¡¡D±í 3£ºÆÚ¬Fr²î(SR805-ÄÏr)×ßÝD Îλ£ºÔª/ ¡¡¡¡ ¡¡¡¡øëHÊÐö¹©ŽóÓÚÇóžñŸÖΎף¬»ùœðÍÆÓÆÚr×ßžß ¡¡¡¡øëHÊÐöÕûów¹©ŽóÓÚÇóµÄŸÖÃæÈÔÔÚ³ÖÀm¡£ISO±íÊŸ£¬2007/08Õ¥ŒŸÈ«ÇòʳÌÇÊÐöÈÔ¢ÌÓÚ¹©œoßhŽóÓÚÐèÇóµÄ îB£¬È«ÇòʳÌÇßM¿ÚøÓÉÓÚ±Ÿø®aÁ¿ÔöŒÓ£¬ßM¿ÚÁ¿¢pÉÙ£¬Ä¿Ç°µÄøëHÌÇrÒÑœµÍÓÚ³ý°ÍÎ÷ÒÔÍâµÄËùÓÐÌÇÖ÷®aøµÄÉú®a³É±Ÿ¡£ÂºÏøŒZÞrœM¿(FAO)îAÓ2007/08Õ¥ŒŸÈ«ÇòµÄʳÌÇ®aÁ¿¢ÔöéL2.7%£¬ß_µœ1.691|£¬ÔÙŽÎË¢ÐÂŒoä¡£ ¡¡¡¡þCFTCµÄ³Ö}óžæ£¬œØÖÁ11ÔÂ6ÈÕ£¬»ùœðô¶à³Ö}±ÈÉÏÖÜÔöŒÓ4920ÖÁ110363£¬»ùœð¿Ž¶àÙYœðÒÖÖÆÃÀÌÇÆÚrŽó·ùϵø¡£ ¡¡¡¡Èý¡¢ºóÝÕ¹ÍûŒ°²Ù×÷œš×h ¡¡¡¡ŸCÉÏËùÊö£¬ÉÏÖÜøÍâÌÇrµÄ·ŽÖ÷ÒªÊÇÊÜÔÓÍržñÉÏqºÍÃÀԪƣܵÄÍÆÓ£¬Í¬r£¬»ùœðµÄÍƲšÖúŒÓ¡ÁË·ŽµÄÁŠ¶È£¬µ«»ù±ŸÃæ²¢²»Ö§³ÖøÍâÌÇrµÄÉÏq¡£îAÓÈ«ÇòʳÌÇržñÔÚÐÂÌÇŽóÁ¿ÉÏÊеĺÁŠÏ£¬¢À^ÀmÖÐÆÚµÄϵøÚ Ý¡£ÔÚøÈ£¬àÌÇÆÚrÊÜÍâ±PÓ°í±ŸÖÜС·ùÉÏq£¬§ÖÂÆÚ¬Fr²î³ÖÀmÔöŽó£¬ºóÊÐÆÚrÉÏq¿ÕégÓÐÏÞ¡£ÔÚ¹©œo·œÃ棬40ÈfÅfÌÇìŽæºÍÐÂÕ¥ŒŸµÄÔö®aºÁŠÊ¹¹©œoÁ¿Ã÷ï@Æ«Žó£¬ÔÚÐèÇó·œÃ棬ÓÃÌÇÆóIµÄÓ^ÍûÇéŸwʹÏûÙM³ÖÀm²»³¡£îAÓ12ÔÂÏûÙMÍúŒŸµœí֮ǰ£¬Ê³ÌÇÆÚØržñÒ×µøëyq¡£ ¡¡¡¡²Ù×÷ÉÏ(SR805)£¬ÈÔÔ³ÖÉÏÖÜÓ^üc£¬ÔÚ4000ücÒÔϱ£³Ö·êžßÈõÝ×ö¿Õˌ·£»·ŽÖ®£¬Èç¹ûÆÚrÖØ»Ø4000ücÒÔÉÏ£¬tÓпÉÄÜÕ¹é_·Ž×ßÝ¡£ ¡¡¡¡ãyœšÆÚØ ÔøÉÉ

²»Ö§³ÖFlash

|

|||||||||||||||