|

|

|

čÉÖžŃĐŸżŁș·ÂŐæœ»ÒŚĂMÖÜÄê ïLëUœÌÓęÈÎÖŰ”Àßhhttp://www.sina.com.cn 2007Äê11ÔÂ13ÈŐ 08:16 șŁÍšÆÚŰ

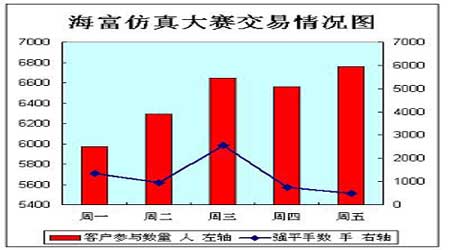

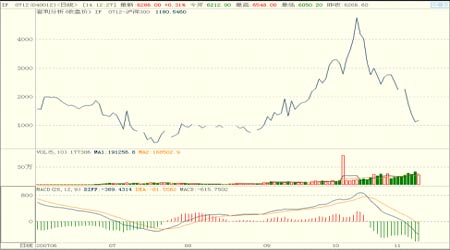

ĄĄĄĄ±ŸÖÜûÉîčÉƱÊĐöŽó·ùŐ{ŐûĄŁÉÏŚCÖž”ÒÔ5748.18ücé_±PŁŹŚîžß5787.23ŁŹŚî”Í5217.63ŁŹÊŐ±PÓÚ5315.54ŁŹĘ^ÉÏÖÜÏ”ű8%ĄŁÔÚÖž”Ï”ű”ÄÍŹrŁŹłÉœ»ÁżÓĐËùÎźżsŁŹÈ«ÖÜłÉœ»Áżß_”œÁË4878|ŁŹĘ^ÉÏÖÜÏÂœ”ÁË300¶à|ÔȘĄŁ±ŸÖÜ·ÂŐæœ»ÒŚĘ^é»îÜSĄŁIF0712șÏŒsÈ«ÖÜœ»ÒŚÁżß_100ÈfÓàÊÖŁŹĘ^ÉÏÖÜÔöŒÓÁË28ÈfÓàÊÖĄŁ ĄĄĄĄÒ»ĄąĐĐÇé»Ű·ÖÎö ĄĄĄĄ±ŸÖÜčÉÖžÉî·ù»ŰŐ{ĄŁÖÜłőŚC±Oț»ùœđ±OčÜČżÏ°lĄ¶êPÓÚßMÒ»ČœŚöșĂ»ùœđĐĐIïLëUčÜÀí而śÓĐêPî}”ÄÍšÖȘĄ·ŁŹáŠœüÒ»rÆÚĐĐIÈłöŹF”ÄÒ»Đ©Ö””ĂêPŚą”ÄŹFÏóÌáłöÁËžüŒÓĂśŽ_”ıOčÜÒȘÇóĄŁÍšÖȘÖĐÊŚŽÎÒÔŐęÊœÎÄŒțĂśŽ_ÒÄŁ»ùœđșÍŽúäNCČ»”ĂŐT§Í¶ÙYŐßŐJé”ÍôÖ”»ùœđžü±ăÒËŁŹČ»”ĂÈËéÖÆÔì»ùœđäNÊ۔ğoÇηŐúŁ»ŠÓÚĐ»ùœđÄŒŒŻĄą»ùœđ·âȚDé_ĄąČđ·ÖÒÔŒ°ÆäËûÏȚÁżŒŻÖĐäNÊÛ»îÓŁŹ»ùœđč«ËŸÒȘÔÚ°lČŒč«žæșÍÏàêPĐûśÍÆË]ČÄÁÏÖźÈŐÆđ6ÔÂȱŁłÖ»ùœđÒÄŁżŰÖÆÔÚÏòͶÙYÈËłĐÖZ”Ä·¶úÈ”ÈĄŁÍŹrŁŹÍšÖȘÒȘÇó»ùœđčÜÀíč«ËŸÒȘÌŰeŒÓŠ·šÂÉ·šÒŒ°»ùœđșÏÍŹôÖ””ÄŐęŽ_ÙIÙușÍžśîźłŁœ»ÒŚĐĐé”ÈÖŰüc±OżŰŁŹŽ_č«ÆœŠŽęËùčÜÀí”Äß@îÙYźaŁŹÀœûÈÄ»œ»ÒŚĄąêPÂœ»ÒŚĄąÀûÒæĘËÍ”ÈĐÎʔĞśîČ»źœ»ÒŚĄŁß@±íĂśŚC±OțÒȘÇó»ùœđ±ÜĂâÀĿUŁŹœûÖčͶCĐÔœ»ÒŚĄŁÍŹrŁŹčÉÖžß\ĐĐÖÁ6000ücÖźșóÊĐöŠÓÚčÜÀíÓłöĆ_ßMÒ»ČœŐ{żŰŐțČß”ÄîAÆÚÔöŁŹÊĐöŚö¶àĐĆĐÄÓĐËùÓuĄŁûÉîÉÊĐÖÜÒ»ÔÙ¶ÈłöŹF»ŰÂ䣏ŚîœKëpëpÒÔÈ«ÌìĘ^”ÍλÖĂÊŐ±PŁŹÆäÖĐÉÏŚCÖž”ÊŐ±P5634.45ŁŹÏ”ű143.36ücŁŹÉîŚCłÉÖžÊŐ±P18116.88ücŁŹÏ”ű447.46ücĄŁ ĄĄĄĄÖĐűœđÈÚÆÚŰœ»ÒŚËùÈŐÇ°°lČŒĄ¶êPÓÚÆÚŰč«ËŸÉêŐțTÙYžńÓĐêPî}”ÄÍšÖȘĄ·ĄŁÄč«ČŒ”ÄÏûÏąíżŽŁŹÒŃÈĄ”ĂŚC±OțœđÈÚÆÚŰÏàêPIŐÔSżÉ”ÄÆÚŰč«ËŸżÉÏòÖĐœđËùÌ᜻țTÙYžńÉêŐČÄÁÏÉêŐțTÙYžńŁŹÖĐœđËùą°ČĆĆČÄÁÏșËșÍŹFözČ饣œŰÖč”œ±ŸÖÜéÖ裏ÖĐœđËùÒŃźaÉú”ÚÒ»ĆúțTŁŹÆäÖĐÁùŒÒÆÚŰč«ËŸÈĄ”ĂÈ«ĂæœYËăÙYžńŁŹÎćŒÒÆÚŰč«ËŸéœ»ÒŚœYËățTŁŹÈęŒÒÆÚŰč«ËŸÄĂ”œœ»ÒŚțTĆÆŐŐŁŹÒŃÈĄ”ĂŚC±OțœđÈÚÆÚŰÏàêPIŐĐĐŐțÔSżÉ”ÄÆÚŰč«ËŸÒŃß_40ÓàŒÒĄŁëSÖűțTÉêŐ而ś”ÄÈ«ĂæąÓŁŹÆÚŰč«ËŸŒŽąÍêłÉĆcœ»ÒŚËù”ÄŠœÓ而śŁŹčÉÖžÆÚŰÊĐöŚîÖŰÒȘ”ÄÖĐœđËùțTŒÜÒČßMÈëÁËŚîșóŽîœšëA¶ÎĄŁëSÖűčÉÖž”ÄÏ”űŁŹÊĐöŒÓÖŰÁËŠčÉÖžÆÚŰÍÆłöŰĂæÒòËŰ”ÄúĐÄĄŁÔÚàÖŰÖžËčÉŐ{Őû”ÄÓ°íÏÂŁŹÖܶțûÉîÉÊĐčÉÖžÖŰĐÄÔÙ¶ÈłöŹFÏÂÒÆŁŹÉÏŚCÖž”Ő{ŐûžńŸÖÊź·ÖĂśï@ŁŹÈŐKŸßBÀmÏ”űĄŁźÈŐÉÏŚCÖž”Ï”ű97.88ücŁŹłÉœ»œđî~851|ÔȘŁŹÈôżÛłęÖĐÊŻÓÍłÉœ»140|șóŁŹëHûÊĐłÉœ»HÓĐ711|ÔȘŁŹłÉœ»ÁżÎźżsÊź·ÖĂśï@ĄŁ ĄĄĄĄžùț°lžÄÎŻč«ČŒ”ÄÉÏÖÜÈ«ű36ŽóÖĐłÇÊĐržńß\ĐĐ”țï@ÊŸŁŹŰiÈâ(Ÿ«ÊĘÈâ)ÆœŸùÁăÊÛržńéĂż500żË12.39ÔȘŁŹ±ÈÉÏÆÚ(10ÔÂ22ÈŐÖÁ26ÈŐ)ÉÏq0.65%ŁŹĆŁÈ⥹ŃòÈâržńÒČÂÔÓĐÉÏqĄŁ10Ô·ĘÈârŐûów·ÖĐÂÔÉ꣏ÊßČËržńÒČÌÓÚÉÏqÖĐŁŹ¶ű10ÔÂÒș»ŻÊŻÓÍâÆœŸùržńé5.96ÔȘ/č«œïŁŹ±È9ÔÂÉÏq2.41%ĄŁÊÜÊłÆ·ĄąÊŻÓÍržńłÖÀmÉÏq”ÄÓ°íŁŹîAÓ10Ô·ĘCPIÈÔąß\ĐĐÔÚžßλĄŁŃëĐĐĐĐéLÖÜĐĄŽš±íÊŸŁŹîAÁÏ”œÄê”ŚÖĐűÍšĂțÓĐŸœâŁŹŃëĐĐÔÚŽË֟ǰȻțČÉÈĄĐ”ĎëÊ©ŁŹČ»ŽóżÉÄÜțŽó·ùÊŐŸoŰĆŐțČߥŁÊÜŽËÏûÏąÓ°íŁŹÔÚœß^ßBÀm”ÄŐ{ŐûÖźșóÖÜÈęûÉîÉÊĐčÉÖžłöŹFżsÁż·ŽŁŹÉÊĐșÏÓłÉœ»1116|ÔȘĄŁ ĄĄĄĄÈ»¶űŁŹÈ«űÈËŽółŁÎŻțž±ÎŻTéLłÉËŒÎŁ±ŸÖÜÔÚĄ°±±Ÿ©űëHœđÈÚŐŻĄ±ÉÏŐJéÓÉÓÚŽËÇ°”ÄŰĆŐțČßșÍŰŐțŐțČߊčÉÊĐșÍ·żÊĐÉÏqĘî^Ó°íČ»ŽóŁŹÒòŽËĐèÒȘÔöŒÓÓĐЧč©ȘĄŁÔÚčÉÊĐ·œĂæŁŹÒȘčÄîșŁÍâÙ|čÉ»ŰwŁŹŒÓËÙűÈűÓĐșÍ·Çč«ÓĐÖÆżÆóIÉÏÊĐŁŹ°ŽŐŐčɞĔČs¶šÖđČœœâ·â·ÇÁśÍščÉĄŁ¶űŃëĐĐŰĆŐțČßțÎŻT·źäÔÚĄ°ĐÂÈA08œđÈÚÖvÌĂĄ±ÉϱíÊŸŁŹźÇ°ÎÒűœúʧșâÖśÒȘ±íŹFéŠĐî¶àĄąÙQÒŚíČî¶àĄąÍâÙYÁśÈë¶àĄąÍâ RŠä¶àșÍÁśÓĐÔ¶àĄŁß@Đ©î}ÈĘÒŚÔìłÉčÉÖžșÍ·żÊĐ”ÄĆĘÄŁŹĄ°Ò»¶šÒȘÓĐïLëU·À·¶”ÄÒâŚRĄ±ĄŁŸCșÏÒÔÉÏĐĆÏąíżŽŁŹŐțČßĂæŐ{żŰîAÆÚĂśï@Æ«ŸoŁŹß@ÔÚÒ»¶šłÌ¶ÈÉÏŠčÉÖž”Äß\ĐĐźaÉúÒÖÖÆ”ÄŚśÓĂĄŁÍŹrÖÜÈęĂÀű”ÀËčÖž”Žó”űŁŹWÖȚŒ°ÖȚžśÖśÒȘčÉÖžÒČŒŒžúëSÏÂĐĐĄŁÊÜß@Đ©ÒòËŰÓ°íŁŹÖÜËÄÉÊĐčÉÖžÔٶȎó·ùŚß”ÍŁŹłÉœ»œđî~ÈÔÎŽÓĐĂśï@·ĆŽóĄŁÆäÖĐÉÏŚCÖž”Ï”ű271.76ücŁŹ”ű·ù4.85%Ł»¶űÉîŚCłÉ֞ϔű767.50ücŁŹ”ű·ù4.21%ŁŹÉÊĐčÉÖžŸùÊŐłöčâî^čâÄ_”ÄéLêŸĄŁÖÜÎćčÉÖžÓĐËù·ŽĄŁ ĄĄĄĄčPŐßÇ°ÆÚÔűœÖžłöŁŹÈçčûŽËŽÎ·ŽÄÜòÍ»ÆÆ6100ücČąÔÙĐžߣŹtțÓĐĐ”ÄÒ»ĘĐĐÇ飏·ńtțÀ^ÀmŐ{ŐûŁŹČąÇÒ·ù¶ÈșÍrégțĘ^ŽóĘ^éLĄŁŹFÔÚżŽíčÉÖžąÒÔșóÒ»·N·œÊœß\ĐĐĄŁÓÉÓÚŐțČßŐ{żŰ”ÄîAÆÚČ»àÔöŁŹŽóÁżÙYœđ¶Ú·eÔÚÒ»ŒÊĐöŁŹ§Ö¶țŒÊĐöÙYœđĂæÏàŠÆ«ŸoŁŹČąÇÒŽó±PË{»IčÉ”ÄĆĘÄÒČÊÜ”œžś·œ”ÄÙ|ÒÉŁŹß@ʱ۹ӰíșóÊĐčÉÖž”ÄŚßĘĄŁÍŹrŁŹűëHčÉÊĐÌŰeÊÇĂÀűčÉÊĐÌÓÚêPæIrżÌŁŹÎŽíŽó·ùÏ”űÉőÖÁ±©”ű”ÄżÉÄÜĐÔÔÚŽóŽóÔöŒÓŁŹĂÀűœúșÍÊÀœçœú”ÄŚ»ŻżÉÄÜțłöșőŽó¶à”ͶÙYŐß”ÄÒâÁÏĄŁÒòŽËŁŹëmÈ»űÈčÉÖžÔÚœß^ßBÀmŐ{ŐûșóŽæÔÚÖű·Ž”ÄÓÄÜŁŹ”«Ő{ŐûžńŸÖÒŃœĐγɣŹÍ¶ÙYŐßÒËŚöșĂ}λ”ÄżŰÖÆŁŹČąpÉÙČÙŚśîlÂÊŁŹÄÍĐĔȎęĘ^ŽóŐ{ŐûÖźșóœéÈëCț”Ä”œíĄŁ ĄĄĄĄ±ŸÖÜ·ÂŐæčÉÖžœ»ÒŚĘ^é»îÜSŁŹžśșÏŒsÀ^ÀmTĐÔÏ”űĄŁÊÜŹFŰÖž”Žó·ù»ŰÂäÓ°íŁŹÖÜÒ»·ÂŐæœ»ÒŚÊĐöŃÓÀmŐ{ŐûĐĐÇ饣IF0711șÏŒsé_±PșóŐđÊŚß”ÍŁŹÎȱP”ű·ùUŽóŁŹÊŐ±Pó6040ücŁŹ”ű471.8ücŁŹ”ű·ù7.25%ĄŁIF0712șÏŒsžßé_”͌ߣŹÊŐó7681ücŁŹ”ű201.8ücŁ»ÖĐßhÆÚșÏŒsIF0803ĆcIF0806șÏŒsÊŐ±P·ÖeÏ”ű212.8ücșÍ261ücĄŁÖܶț·ÂŐæœ»ÒŚžśșÏŒs”űÆÆÇ°ÆÚÖ§ÎλŁŹČąÏÈșóąÓÈÛàCÖÆĄŁÆäÖĐIF0712șÏŒs”ű·ùŚîŽóŁŹé690ücĄŁ¶űIF0806șÏŒs”Äżč”űĐÔĘ^ĄŁ·ÂŐæžśșÏŒs”űÆÆÇ°ÆÚ”Íλ±íÜͶÙYŐߊșóÊĐĐĆĐÄĂśï@Č»ŚăŁŹß@ówŹFÔÚžśșÏŒs»ùČîżìËÙÊŐżsÉÏĄŁ»ùČŻÚ ĘÔÚÒ»¶šłÌ¶ÈÉÏÊÇÊĐöĐĆĐĔıíŹFŁŹ±ŸÖÜÊĐöÆձ鿎”čÉ֞ΎíŚßʧÖ»ùČîłÖÀmżsĐĄĄŁÖÜÈęûÉî300Öž””ÍλŽó·ùŐđÊŁŹ·ÂŐæœ»ÒŚłęIF0711șÏŒsÒÔÍ⣏ÆäËûșÏŒsÔÙŽÎŽó·ùÏÂŽìŁŹ”ű·ù¶ŒÔÚ5%ÒÔÉÏĄŁźÈŐÖśÁŠIF0712șÏŒsÔç±PÔÚżŐî^±PÏ”ű·ùłŹß^8%ŁŹ”űÆÆ6500ücŁŹÎȱPÔÚżŐî^«@ÀûÆœ}ÏÂĐĄ·ù·ŽŁŹÈ«ÌìÊŐó6731ücŁŹÏ”ű403ücĄŁIF0711șÏŒs±PÖĐÒČÊÇŽó·ùČšÓŁŹÔç±PÒ»¶È”űÖÁ5555üc”Ä”ÍλŁŹÎȱPżìËÙ·ŽŁŹÊŐó5758ücŁŹÉÏq34.2ücĄŁIF0803șÏŒsÀ^Àm·ĆÁż±©”űŁŹÏÂŽì795.2ücŁŹÊŐó7812.2ücŁŹ”ű·ùß_9.25%ĄŁIF0806șÏŒsÏ”ű491.4ücŁŹÊŐó8940ücĄŁÊÜĂÀčɱ©”űÓ°íŁŹÖÜËÄûÉî300Öž””űÆÆ60ÈŐŸùŸÖ§ÎŁŹÈ«ÈŐÏ”ű256.9ücŁŹóÊŐÓÚ5093.7ücŁŹłÉœ»ÁżĘ^Ç°ÉÈŐÓĐËùÔöŒÓŁŹ±íĂśÊĐöé_ÊŒłöŹFżÖ»ĆĐÔ±PĄŁčÉÖž·ÂŐæșÏŒsŃÓÀmÇ°Ò»œ»ÒŚÈŐŚßĘŁŹÀ^ÀmŽó·ùÏÂŽìŁŹłÉœ»ÁżÂÔÓĐÔöŒÓĄŁIF0711ó5562.ücŁŹ”ű97ücŁŹIF0712ÊŐ6212ŁŹ”ű488ücŁŹIF0803ó7400ücŁŹ”ű542ücŁŹIF0806ó8772ücŁŹ”ű340ücĄŁžśÆÚŰșÏŒsżłÖ}œü12ÈfÓàÊÖŁŹ±ÈÇ°Ò»œ»ÒŚÈŐpÉÙ0.6ÈfÊÖĄŁżčČłÉœ»64.5ÈfÊÖŁŹĘ^Ç°Ò»œ»ÒŚÈŐÀ^ÀmÔöŒÓ3ÈfÓàÊÖŁŹï@ÊŸŚöżŐÄÜÁżłÖÀmá·ĆĄŁÖÜÎćžśșÏŒsÓĐËù·ŽĄŁëmÈ»¶ÌÆÚ¶űŃÔ·ÂŐæœ»ÒŚžśșÏŒsŽæÔÚŒŒĐgĐÔ·ŽÒȘÇóŁŹ”«žśșÏŒsÖĐÆÚÌÓÚÏ”űÚ ĘÖĐŁŹÎŽíŚßĘż°nĄŁ ĄĄĄĄčÉÖžÆÚŰ·ÂŐæœ»ÒŚŚÔÈ„Äê10Ô”Śé_ÊŒŁŹÖÁœńÒŃœßMĐĐÁË1ÄêÁËĄŁÔÚß^È„”Ä1ÄêrégÀïŁŹ ąĆcß^·ÂŐæœ»ÒŚ”ÄͶÙYŐßČ»ÓÆ䔣ŹÒÔÈŐłÉœ»ÁżŒs30ÈfÊÖÓË㣏ß^È„ŽóŒs250œ»ÒŚÈŐ”ÄłÉœ»ÁżÒŃœłŹß^ÁË7500ÈfÊÖŁŹłä·Öß_”œœoͶÙYŐߟ±ű”ÄÄż”ÄĄŁëmÈ»·ÂŐæœ»ÒŚÒŃMÒ»ÄêŁŹ”«čPŐßŐJéŠÓÚ]ÓĐœÓÓ|ß^ÆÚŰ”ÄͶÙYŐ߶űŃÔŁŹ ąĆc·ÂŐæœ»ÒŚ·ÇłŁ±ŰÒȘŁŹŠÒŃœ ąĆc·ÂŐæœ»ÒŚ”ÄͶÙYŐßíŐfŁŹÈÔÒȘłä·ÖÖŰÒïLëUżŰÖÆĄŁ ĄĄĄĄÊŚÏÈŁŹŠÓÚ]ÓĐŚöß^ÆÚŰ”ÄͶÙYŐ߶űŃÔŁŹ·ÂŐæœ»ÒŚœoͶÙYŐßÌáč©ÁË·ÇłŁșĂ”Äœ»ÒŚhŸłșÍÆœĆ_ŁŹÍ¶ÙYŐßÄÜòÒÔÌM”ÄÙYœđíćŚÔŒșÏÂÎĄążŽĐĐÇ饹ÁËœâœ»ÒŚÒtĄążŽœYËăΔÄÄÜÁŠĄŁŸÍčPŐßËùÖȘŁŹșܶàͶÙYŐßÔÏÈßBÙIÈëé_}șÍÙułöé_}¶ŒČ»ÁËœâŁŹÈçčûÙQÈ»ŸÍÄĂćXÈ„ ąĆcÆÚŰœ»ÒŚŁŹoźÓÚĂ°ëUĄŁșܶàͶÙYŐßÍšß^ ąŒÓžś·NžśÓ”ÄĆàÓŁŹÂęÂęÊìÏ€ÁËÒ»ücÆÚ۔Ļù±ŸÖȘŚRÖźșóŁŹÈ»șóœèÖú·ÂŐæœ»ÒŚíŸÁŁŹÄÜòșÜżìŸÍÊìÏ€ÈŐłŁÆÚŰœ»ÒŚ”ÄÁśłÌŁŹČąÇÒĂś°ŚĄ°é_}Ą±ĄąĄ°Æœ}Ą±ĄąĄ°ëpé_Ą±ĄąĄ°ëpÆœĄ±ĄąĄ°ÆœĄ±”È»ù±ŸÆÚŰĐgŐZĄŁ ĄĄĄĄÆäŽÎŁŹœüÆڔķÂŐæœ»ÒŚŚßĘœoͶÙYŐßÉÏÁËÒ»ÌĂO¶ËĐĐÇéÏ”ÄïLëUœÌÓęŐnĄŁœüÆÚ ąĆc·ÂŐæœ»ÒŚ”ÄͶÙYŐßț°lŹFŁŹčÉÖžÆÚŰ”ÄĐĐÇé·ÇłŁ»îÜSŁŹĂżÌìłÉœ»Áż¶Œß_”œ40ÈfÊÖÒÔÉÏĄŁ”«ĐĐÇéŚßĘÓĐĐ©O¶ËŁŹÓĐrșòé_±P]¶àŸĂŸÍżÉÄÜ_”œÈÛàücŁŹČąÇÒąÓÈÛàÖźșóŁŹßM¶űŽò”œqÍŁ°ć»ò”űÍŁ°ćĄŁß@·NÇérœüÒ»ÔÂíłöŹFß^Č»ÉÙŁŹÔÒòÔÚÓÚ10Ô·ĘÖĐűœđÈÚÆÚŰœ»ÒŚËùąÓÁËțTĆúÊÖÀmŁŹÊäÉêŐțT”ÄÆÚŰč«ËŸŁŹŸùĐèÒȘÍšß^œ»ÒŚËù”ÄșÁŠyÔĄŁËùÖ^Ą°șÁŠyÔĄ±ŁŹŸÍÊÇÒȘÔÚßBÀm10Ìì”Äœ»ÒŚÖĐMŚăœ»ÒŚÁżĄąœ»ÒŚ·œÊœĄąÍŹrÔÚŸ”ÄżÍô”Áż”ÈÓČĐÔ֞ˣŹČąÇÒßÒȘyÔÔÚĐĐÇéO¶ËÉőÖÁŸÂ·ÖĐàÇérÏÂÆÚŰč«ËŸ”ÄȘŒ±Êä而śĄŁÄżÇ°ŐęÊÇčÉÖžÆÚŰÊä”Ä_ŽÌëA¶ÎŁŹœ»ÒŚËùșÍÆÚŰč«ËŸ”Äœ»ÒŚÏ”œy¶ŒĐèÒȘŚîșó”Ä_ŽÌyÔĄŁïLëUșÍî}œłŁÊÇÔÚĐĐÇéO¶Ë”ÄÇérÏÂČĆźaÉú”ÄĄŁÒòŽËœ»ÒŚËùĄąÆÚŰč«ËŸÒȘÍšß^čÊÒâąržńŽò”œO¶Ë”ÄÇérÏÂŁŹíyÔșÍòÊŐžśŚÔ”ÄÏ”œyłĐÊÜÄÜÁŠșÍżÉÄÜłöŹF”Äî}ŁŹß@Ó”ÄĐĐÇéÙÓÚÌŰÊâÇérĄŁ¶űß@ŠÓÚͶÙYŐ߶űŃÔŁŹ sŃaÉÏÁËÖŰÒȘÒ»ŐnĄȘĄȘ]ÈËÄܱŁŚCͶÙYŐß ąĆcœ»ÒŚ”ÄĂżœ»ÒŚÈŐ¶ŒțïLÆœÀËìoŁŹÈçčûłöŹFO¶ËĐĐÇ飏¶űͶÙYŐßŚÔŒș”Äî^Žç±ŁŚCœđČ»ŚăŁŹąț±»ÈçșÎÌÖĂŁŹȘÔÔőĂŽîA·ÀŁżŒŽÊč]ÓĐłöŹF±ŁŚCœđČ»Śă”Äî}ŁŹ”«ÊÇÓÉÓÚłÖ}ÓŻÀûĆĆĂûżżÇ°ŁŹÒČżÉÄÜłöŹF±»ĐĐp}”ÄïLëUĄŁŠÓÚßMĐĐżçÆÚÌŚÀû”ÄͶÙYŐߣŹÈôÒ»Ô·ʔÄî^Žç±»ĐĐp}Æœ”ôÁËŁŹÊŁÓà”Äî^ŽçȘÔÔőĂŽȚkŁżß@Đ©ÊÇŰșÍŚßĘÖĐo·šówò”œșÍÏ딜”ÄĄŁÊìÏ€ß@Đ©O¶ËÇérÏ”ÄïLëUÌÖĂŠąíŐæÇérÏÂčÉÖžÆÚŰœ»ÒŚÊÇŽóÓĐńÔÒæ”ÄĄŁ ĄĄĄĄ ĄĄĄĄÈ»¶űŁŹÄ·ÂŐæœ»ÒŚËù·ŽÓł”ÄÇér¶űŃÔŁŹïLëUœÌÓęÈÔÈ»ÈÎÖŰ”ÀßhĄŁÓÒDÊDZŸÖÜÎÒč«ËŸÖśȚk”Ä·ÂŐæŽóÙÇérDĄŁÄDÖĐżÉÒÔżŽłöŁŹÖÜÈę±»Æœ”ÄÊÖ”łöÁËĐžߣŹłŹß^ÁË2500ÊÖĄŁ·ÂŐæœ»ÒŚŽóÙé_ÙÒÔíŁŹ±»ÆœÊÖ”]ÓĐëSÖűrég”ÄÍÆÒÆŁŹÍ¶ÙYŐßÊìÏ€œ»ÒŚÒt¶űpÉÙŁŹ·Ž¶űÓĐČ»àÔöŒÓ”ÄÚ ĘĄŁß@Ò»·œĂæșÍŚîœüĐĐÇéĄÁÒČšÓÓĐêPŁŹ”«ÁíÒ»·œĂæÒČŐfÜͶÙYŐßïLëU·À·¶ÒâŚRșÍÊÖ¶ÎŰœŽęÌážßĄŁ ĄĄĄĄŚîșóŁŹ·ÂŐæœ»ÒŚłęÁËŠÓÚͶÙYŐßÓĐÖŰŽóÒâÁxÖźÍ⣏ŠÖĐœđËùțTœYËăœY”ĎÒČÆđ”œŽÙßMșÍÍêÉÆ”ÄŚśÓĂĄŁëSÖű·ÂŐæœ»ÒŚ”ÄČ»àÉîÈ룏œ»ÒŚËùÈęÓœYËăœYÒČÖđuŽîœšÆđíĄȘĄȘÖĐœđËùŠœYËățTßMĐĐœYË㣏œYËățTŠ·ÇœYËățTșÍżÍôßMĐĐœYË㥣ß@ŠÖĐœđËùșÍœYËățT”ÄœYËăÏ”œyșͱŁŚCœđówÏ”¶ŒÓĐÖű±ÈĘ^žß”ÄÒȘÇóŁŹœđÈÚÆÚŰĿǰÌĐĐ”ÄÊÇźÈŐoŰùœYËăÖÆ¶ÈŁŹŐ{ÈŐÈœ»ÒŚÖĐÒČČ»ÄÜłöŹF±ŁŚCœđČ»Śă”ÄÇérĄŁ¶űÇÒŁŹčÉÖžÆÚŰ”Äq”űÍŁ°ćß_”œ10%ŁŹß@±ÈűÈËùÓĐ”ÄÉÌÆ·Æ··N”Äq”ű·ù¶ŒŽóŁŹÒòŽËŒŽÊčÊÇŠÆÚŰÓĐĘ^ïLżŰÄÜÁŠ”ÄÆÚŰč«ËŸŁŹÒČÒȘŒÓŠïLëUżŰÖÆ”ÄÒȘÇóĄŁÒòŽËŁŹÒ»Äê”Ä·ÂŐæœ»ÒŚÔÚŽÙßMœYËățTïLëU±OżŰÒâŚRĄąÌážßœYËățTșÍÖĐœđËù”ÄïLëU±OżŰÄÜÁŠ”Äß^łÌÖĐ°l]ÁËÖŰŽó”ÄŚśÓĂĄŁ ĄĄĄĄ¶țĄąșóÊĐŐčÍûŒ°œšŚh ĄĄĄĄÄŒŒĐgÉÏżŽŁŹ±ŸÖÜÉÏŚCÖž”ÖÜKŸÊǧÉÏÏÂÓ°Ÿ”ÄŽóêŸŁŹÍ¶ÙYŐßȘÊÛÊÖÖĐčÉƱŁŹ±ÜĂâpʧĄŁ ĄĄĄĄ·ÂŐæœ»ÒŚÉÏŁŹÖśÁŠșÏŒsșÍŹFŰÖž”ŚßĘÒ»ÖÂŁŹÔÚżŰÖÆïLëU”ÄÇ°ÌáÏÂŁŹÍ¶ÙYŐßȘŚöżŐčÉÖžĄŁ ĄĄĄĄÈꥹŠ·ÂŐæœ»ÒŚÖĐÆÚÖžșÍûÉî300Öž”Öźég»ùČî”Ä·ÖÎö ĄĄĄĄD1 IF0712șÍûÉî300Öž”Öźég”Ä»ùČî(œ^ŠÖ”)D ĄĄĄĄ ĄĄĄĄűÈșêÓ^ŐțČßąÚ ŸoÇÒűëHčÉÖž±©”űŁŹÍ¶ÙYŐßżŽ”șóÊĐŁŹ0712șÏŒsșÍûÉî300Öž”Öźég”Ä»ùČîżsĐĄĄŁ ĄĄĄĄ±í1 ·ÂŐæœ»ÒŚžśșÏŒsÒ»ÖÜłÉœ»”ț(2007.11.5-11.9)

ĄĄĄĄÙYÁÏíÔŽŁșșŁÍšŚCÈŻŃĐŸżËù ĄĄĄĄșŁž»ÆÚŰ ÁșșŁÈę

ĄŸ ĐÂÀËŰœ°É Ąż

Ȼ֧łÖFlash

|

|||||||||||||||||||||||||||||||||||||||||||||