|

|

|

LLDPE市場研究:連塑料蓄勢上漲http://www.sina.com.cn 2007年11月09日 00:09 北京中期

一、行情回顧 本月,連塑料期貨市場擺脫了“十一”長假前的僵持局面,走出了一波震蕩上行的行情, 其中主力期約L0801 月開盤報12520 點,最高13155 點,最低12485 點,收漲575 點,報13095 點,持倉、成交雙量大幅放大,增倉5250 手,至8990 手,成交較上月放大44950 手,至13600 手,交投區間明顯上移,這主要源于美元指數創歷史新低,地緣政治局勢緊張,加之美庫存意外下滑,對于供給的擔憂一直揮之不去。國際原油期價頻創新高,從而激勵了原油下游市場連塑料期市的市場人氣,加之本月LLDPE 現貨市場有所回暖,整體現貨資源緊俏,市場惜售心理濃厚,且中石油上調部分現貨市場出場價,這均助推了連塑料期貨市場的強勁上漲,本月最后一個交易日的10 月31 日,連塑料主力期約L0801 終盤以13095 點報收,創出大連商品交易所LLDPE 期貨上市以來最高收盤價。 鑒于目前國際油價居高不下,加之LLDPE 現貨市場資源緊張,市場明顯出現惜售心理,且國內主要生產企業上調出廠價,隨著冬季的來臨,下游需求的啟動,這均對LLDPE 期貨市場構成穩固支撐。 在國際油價高企的背景下,預期LLDPE 后市仍有一定上行空間。 大連LLDPE 主力期約9 月、10 月交易情況比較

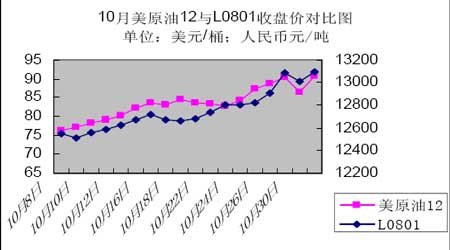

L0801 日K 線圖 二、影響連塑料市場的主要因素 (一)上游市場方面: (1) 原油 10 月,國際原油期貨市場屢創記錄新高,因支撐原油市場走強的利多因素頻現,美元指數跌至歷史新低,地緣政治局勢愈加緊張,以及原油庫存意外大幅下降,從而導致市場對供給存在較深的憂慮,這均助推原油市場風起云涌,屢攀新高。10 月31 日,美國政府公布的數據顯示該國上周庫存意外減少,且FED一如預期宣布降息25 個基點,隔夜紐約12 月原油期貨以每桶95.15 美元報收,這是1983 年推出紐約原油期貨以來近月合約的最高位。 10 月美原油12 及倫敦01 期約收盤價走勢圖(單位:美元/桶) 10 月美原油及倫敦原油交易情況

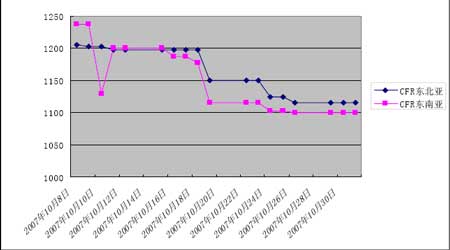

原油是生產LLDPE 產品的主要上游原料,因此國際原油市場的價格是構成LLDPE 生產成本的重要因素之一,國際油價的走勢對LLDPE 具有重要的影響,油價的大幅上漲不僅影響著LLDPE 市場的走勢,同時在市場心理上對LLDPE 市場構成強勁的支撐, 10 月的國際原油期貨市場屢創紀錄新高,從而提振了LLDPE期市亦創出紀錄新高。 (2)乙烯 自十一長假后,亞洲乙烯市場出現了供給過剩的局面,從而導致乙烯價格持續下挫,截至10 月31 日,CFR 東北亞乙烯價格跌幅愈7%,而CFR 東南亞的乙烯價格更是大跌140 美元,跌幅深達愈10%。據悉,近日亞洲地區將有多套乙烯裂解裝置重啟,其中,韓國Honam10 月27 日重啟麗水72 萬噸裂解裝置,10 月31 日SK 能源重啟蔚山19 萬噸1#裂解爐裝置,11 月10 日臺塑重啟麥寮90 萬噸2#裝置,臺灣CPC 將在11月底重啟桃園3#裂解裝置,屆時亞洲仍將面臨乙烯市場供應充足的局面,從而拖累LLDPE 的上漲步伐,但在目前國際油價仍居高不下的背景下,乙烯市場的生產必將受到沖擊,進而導致乙烯生產成本增加,從而弱化了因供給過剩對LLDPE 市場產生的影響。 10 月亞洲乙烯價格情況

(二)現貨市場方面: 十一長假后,初期現貨市場整體表現平穩,局部小幅震蕩,其中華北地區報價走高,其它地區報價較為平穩,市場整體成交情況沒有明顯改善。隨后現貨市場小幅震蕩,人氣有所好轉,其中華北地區報價穩中上揚,市場心態較好;華東地區報價平穩,市場成交較好;華南地區報價先抑后揚,期間中油西南價格普遍調漲50 元/噸,局部貨源緊張,市場氣氛有所好轉,但整體成交情況維持一般,月末,石化企業上調LLDPE 出廠價,吉林石化出廠價上調100 元/噸至12220 元/噸,大慶石化上調50 元/噸至12170 元/噸,蘭州石化調高50 元/噸至12250 元/噸,國內各地報價漲跌互現,其中華北地區國產及進口LLDPE 報價聯袂走高,華東地區報價堅挺,南京市場揚子石化7042 報價12500 元/噸,華南地區報價回落,廣州市場廣州7042報價12600-12620 元/噸。市場貨源不多,貿易商心態轉好,整體成交情況變化不大。 (三)倉單市場方面: 10 月LL0801 倉單市場交易統計情況

十一長假后的月初交易時段,主力倉單LL0712 呈現出V 型震蕩走勢,前兩個交易日呈現大幅下挫,隨后在國際原油連續走高的提振下,價格有所反彈,月中主力倉單逐漸移至LL0801,該倉單在長假后的第二交易周前期,主力倉單LL0801 呈現小幅上漲,并在周末以橫盤整理為主,月末主力倉單LL0801 繼續震蕩上行,因WTI 國際原油經過換月后再次暴漲,給予塑料倉單市場穩固支撐,同時石化廠家調漲帶動市場報價小幅上揚。 (四)庫存及進出口情況 據金銀島交易中心統計的數據顯示,本月國內聚烯烴市場庫存比例變化不大,略有減少,本報告數據統計截止2007 年10 月31 日。具體情況如下所示: 當前總庫容為66.9 萬噸,與上期持平;當前總庫存量為31.82 萬噸,減少0.08 萬噸,總占用率為47.56%,減少了0.12 個百分點。北方和南方庫存較上期有所增加,中部庫存較上期減少了2%。各品種中,聚丙烯和線型的庫存比例較上期沒有變化。進口料所占比例較上期略有增加,約占29.95% 。 (1)分地區庫容占用率:

(2)較上期庫存變化:

(3)進口料所占比例:總體較上期略有增加。北方大區和南方大區較上期略有減少,中部大區較上期有所增加。

2007 年8 月LLDPE 進口數據統計

2007 年9 月LLDPE 進口數據統計

(五)下游市場方面: 農膜生產是LLDPE 需求的一個晴雨表,LLDPE 近80%的需求來自農膜,近日農膜生產可謂較為紅火,首先是大蒜地膜生產結束后,春季地膜的生產將緊鑼密鼓的展開,這對原料LLDPE 的需求繼續維持良好態勢具有強勁的支撐;其次山東、江蘇、河南等省份膜生產繼續轉旺,北方市場棚膜進入產銷旺季。據悉淄博農膜廠家反映訂單接收良好,裝置開機率較理想,平均在70%—90%范圍內。南方市場整體庫存偏低,隨著西瓜膜和蔬菜膜的轉旺,整體農膜需求將維持適度上漲局面。 三、LLDPE 后市展望: 綜上,筆者認為連塑料LLDPE 后市除需密切關注上游國際原油市場的動態,這其中主要包括美國最大的取暖油消耗區-東北部氣候寒冷程度、煉廠裝置運行情況、美元走勢以及地緣政治局勢等;還需關注亞洲乙烯裂解裝置的生產和運行情況,LLDPE 下游最大的消費領域-農膜的生產運行情況。 鑒于庫存、煉廠、地緣政治以及美元貶值等諸多因素輪番沖擊國際原油市場,且目前世界原油需求強勁,國際油價仍存在再創新高的可能,如原油市場正如預期,長期來看,LLDPE 市場將受國際原油市場的強勁支撐,仍存在一定上行空間,但其間適當的回調在所難免。 北京中期研發部 劉燕燕

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||