|

|

|

期銅市場震蕩尋底 但牛市特征仍未改變http://www.sina.com.cn 2007年11月08日 00:17 北京中期

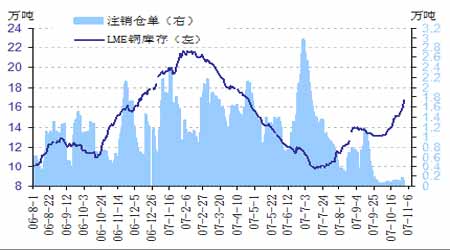

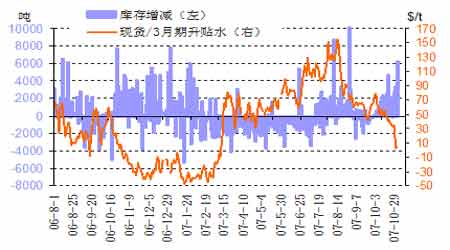

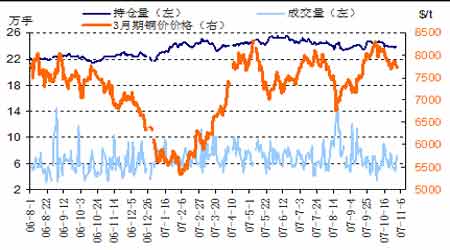

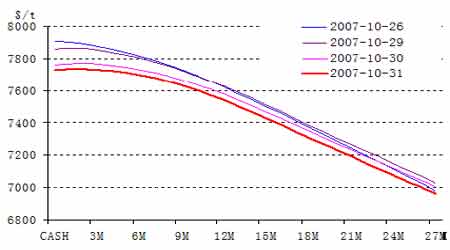

內容摘要:當前LME 銅仍在8300――7500 價位區間寬幅振蕩偏弱,價位區間開始逐漸下滑,雖然消費旺季已來臨,但利空因素卻處于強化狀態,市場存在旺季不旺的現象。同時倫敦庫存仍持續增加,上海庫存也大幅回增,使得顯性庫存——三大交易所庫存再次從下降狀態轉變為上升狀態。雖然美國房貸危機已經過去,但其后滯影響仍在發生作用,這直接造成市場弱勢,短期,市場上檔技術性壓力依然存在,可能導致市場震蕩以測試下檔支撐,現在直接面臨的技術支撐位是7600――7700,下一支撐位為7100――7200,在這一區間很可能形成空頭陷阱。總之,我個人仍認為銅還處于大的牛市格局之中,中期,隨著美國經濟數據的好轉并完成量變過程,逐漸成為影響市場的權重因素,市場將繼續牛市循環,創造歷史的時刻將會到來。 第一部分:十月份銅市場走勢回顧及市場形態概況。 A、 進入十月份以來,LME 銅因美房貸危機的后滯影響導致美國經濟數據普遍不理想而震蕩下行至7500――7700 價位區間,目前價位是7680。最新(10月26 日)CFTC 公布的美銅持倉報告顯示,基金再次從凈多轉為少量凈空狀態。基金凈多狀態只保持了短暫的半個月時間。 B、 三大交易所銅持倉日總存量進入九月份后有所減少。如LME 減少到23 萬8千手;上海銅持倉日總存量也略有下降,但仍維持在13 萬手以上。但三大交易所銅持倉日總存量仍是歷史上比較高的水平。 C、 LME 庫存最近持續增加到15 萬噸以上,且注冊倉單仍保持在只有百余噸,顯示了LME 庫存未來一段時間內仍可能會繼續小幅增加,與此同時,上海銅庫存大幅回增,較9 月底,已增加了1 萬余噸。在此要特別強調的是,雖然交易所的顯性庫存有所回增,但仍屬于歷史上“最低庫存”的范疇。 D、 LME 現貨升水繼續大幅下降到10 美元以下,而上海銅自八月份中旬以來所形成的微弱的現貨升水格局,隨著銅價下跌,再次轉為微弱的現貨貼水格局。 圖:LME 銅庫存與注銷倉單 圖:LME 銅現貨/3 月期升貼水與庫存變化 圖:LME 銅持倉量、成交量與價格 圖:LME 銅現貨/27 個月遠期曲線 通過與9 月份市場形態對比,我們會發現,10 月份市場形態再次呈現弱勢特征:首先,三大交易所銅持倉日總存量進入十月份有所減少,雖然在銅交易史上仍是最大值范疇。其次,CFTC 公布的美銅持倉報告顯示,基金再次由凈多轉為凈空。還有就是在LME 庫存繼續增加的同時,上海庫存大幅回增,進而導致倫敦銅現貨升水繼續下降,同時上海銅也出現了微弱的貼水格局。 這樣的市場形態確實是明顯的偏弱格局,和9 月份市場形態形成了鮮明的對比。單純地講,這種的弱勢市場形態仍具有一定程度的能量未釋放干凈,但是如果放在大的市場格局來思索,可能會存在空頭陷阱的可能性。

不支持Flash

|

|||||||||||||