|

|

|

因需求低迷PTA市場價格難有起色http://www.sina.com.cn 2007年11月06日 07:59 經易期貨

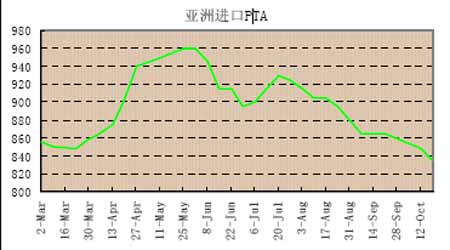

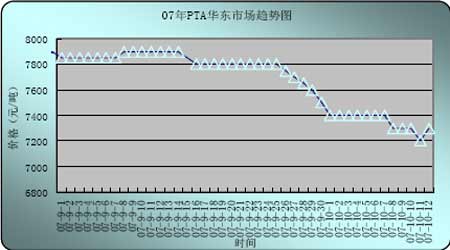

一、 本周亞洲PTA市場行情綜述 中國下游聚酯市場薄弱。高庫存和下游消費不佳打壓國內現貨價走低100-150元/噸至7100元/噸出庫。由于美元作為買家要求。在12月底前結清以人民幣計價的債務。以美元的現貨流將緊張。 PX/PTA亞洲合同貨市場 PTA亞洲合同貨: 外盤10月合同貨執行情況目前還沒有什么大的進展,不少主流供應商的合同貨執行量不到三成,聚酯工廠堅持主流執行價格在830美元/噸,前期有些主流供應商的開證價格在835-840美元/噸。市場供求關系的不平衡成為抑制市場行情的主要原因。

PX亞洲合同市場: 日本出光公布PX11合同倡導價為1200噸(CFR亞洲),較10倡導價上調60美元/噸。

二、 國內市場趨勢綜述: 國內合同貨

國內現貨

目本周PTA現貨繼續疲軟,內盤現貨市場上一般現貨現款船板交貨報價在7150-7200元/噸左右,外盤市場一般近洋PTA現貨報價穩定在830美元/噸,受到能源上漲的推動,賣家意向推至835美元/噸的報盤。交易方面,PTA價格因為目前相對較低,一些聚酯工廠顯露出補倉意向,還總體交易還是很疲乏。 三、 PX亞洲市場行情 到目前11月PX的ACP結價仍無定論,國際油價上漲至94美元/桶,PX成本抬升明顯而下游PTA市場頹勢難改且終端需求堪憂,商談雙方意向差價距大仍持僵持狀,據市場反映可能會在1050-1070美元/噸CFR亞洲區間產生。國內廠家方面,中石化統銷上海公司PX11月掛牌價10000元/噸;中石化北京統銷公司PX11月掛牌價10300元/噸。 四、 聚酯 聚酯切片 聚酯切片現貨穩中堅挺。蕭紹、吳江市場前期低端報價略有上調,半光聚酯切片報價升至11250元/噸三月承兌送到或11100元/噸現款自提,成交水平升至11200-11250元/噸三月承兌送到或11000-11050元/噸現款自提,部分工廠掛牌仍在11200元/噸三月承兌送到但無貨供應.近期原油和石腦油價格大幅上漲,聚酯原料價格保持分化,PTA弱勢盤整,MEG強勢運行,市場人士預計后市聚酯切片價格將保持較穩健的走勢。

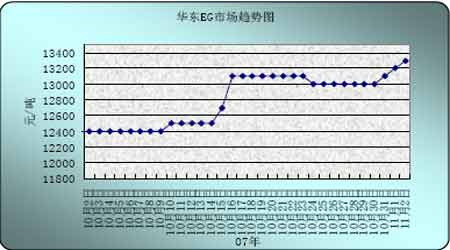

滌綸長絲 華東滌絲市場穩定,整體產銷在8-9成。FDY多孔規格庫存明顯降低,DTY復合絲銷量趨穩。直紡POY 150D/48F主流成交價在11950-12000元/噸。 目前下游紡織廠、加彈廠資金周轉多有一定困難,滌絲購買力疲弱,但滌絲成本居高不下,市場人士預計后市滌絲整體行情將以平穩震蕩為主。 滌綸短纖 華東部分滌短工廠價格試探性上調50元/噸,下游反應平靜,按需采購,目前現款(送到價)主流成交在11700-11800元/噸,高端在11900元/噸。西南滌短市場盤整,成交量一般,目前現款(送到價)主流報價在11800-11850元/噸,主流成交在11750-11800元/噸。終端需求恢復緩慢,下游紗線形勢無好轉,價格維持平穩,下游對直紡滌短仍維持現用現買的操作態勢,市場人士預計近日直紡滌短仍將維持平穩態勢。 五、 乙二醇 周初時,華東乙二醇保稅貨報盤興趣在1520-1530美元/噸出庫。買家興趣也在些水平。周四時,買家的遞盤聽到在1530美元/噸CFR中國,L/C90天,對于11月初的船貨,賣家的報盤升至地1560美元/噸CFR中國,L/C90天。有更高報盤聽聞,較上周末強勢上漲30美元/噸左右。 本周乙二醇價格再漲。從根本上說,還是供需不平衡導致的結果,SABIC裝置的問題只能是這次價格狂飆的直接導火索,貨源的高度集中,使得各大貿易商非常容易的拉漲價格,即使是港口現貨不斷增多的情況之下,每日的交易多數出現在貿易商與貿易商之間,很少一部分才有下游企業接收,下游企業甚至看到乙二醇市場的如此巨大的利潤,把庫存乙二醇回吐到市場交易。總之,不斷高漲的外盤市場是國內乙二醇市場的強大支撐,預測今后的乙二醇市場很長一段時間仍將處于高位運行狀態,部分貿易商追漲心態,市場炒作氣氛較大,在這種環境中的乙二醇市場短期內將繼續維持小幅向上勢。11月初能源狂飚至94美元/桶附近,也促進了市場人士的看漲情緒。周末華東收盤于13300元/噸出罐,美金市場大漲至1540美元/噸CFR中國,高端報盤在1560美元/噸附近。 國內市場乙二醇行情綜述 元/噸,美元/噸(L/C90天)

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||