|

|

|

期鋁外強內弱短期走勢難有突破http://www.sina.com.cn 2007年11月05日 00:05 嘉益博華

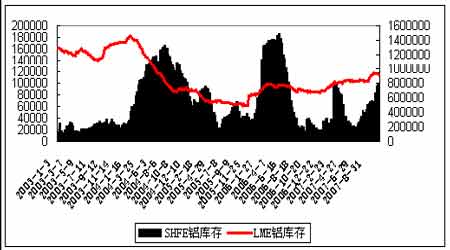

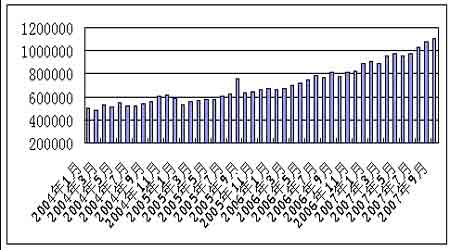

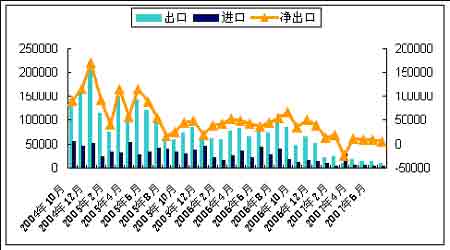

國際鋁市場10月出現探底回升的行情。LME年會期間劇烈波動的慣例在今年也未能幸免,但是基本面并沒有出現太大的變化。從LME年會了解到的信息看,業內對2008年基本金屬市場的前景依然看好,對鋁市場而言,業內普遍的觀點是中長期前景依然樂觀,能源和其他原材料成本的走高將成為未來很長一段時間內鋁價的主要支撐,但近期前景黯淡。 LME3個月期鋁在年會期間較其他基本金屬表現疲軟,從月初的2513 美元一路下跌至2385 美元的近期低點,受到空頭拋盤的打壓,期貨持倉的增加顯示投機者和投資者嚴重拋空。 首先,市場擔憂信貸市場問題/流動性收緊導致的全球經濟增長減緩將降低金屬需求。其次,沒有像銅、鉛、錫那樣對供應的擔憂,鋁的產量增長充足。結果LME庫存從9 月初開始持續大幅增加,直至月底。最后,與其他大部分基本金屬(除了鎳和錫)相反,鋁近期處于大幅貼水狀態,因此做空沒有太大危險,沒有支付升水的風險。 此后,LME3個月期鋁探底回升,逐步上漲至2550美元附近。上漲除了受到美元走軟、原油和黃金不斷刷新歷史記錄等外部環境的支撐外,更重要的是受到消費因素的推動,LME鋁庫存從10月開始有所下降,尤其是最近兩周,下降幅度開始加大;現貨貼水也略有下降,從前期的55-60美元/噸縮減至50美元/噸附近,不過預計還將繼續維持在高位。 不過令人失望的是LME鋁的回升未能帶動滬鋁反彈。滬鋁0712合約在25日跌破18000元整數關口,連續收出十一根陰線,空頭氣氛異常濃厚,到10月最后幾個交易日跌勢才有所止步。滬鋁價格疲弱主要是受國內供應增加的壓制。下游消費企業在國慶長假之前的備庫行動并沒有預期般那樣積極,節后隨著備庫行動的結束就不可避免的導致市場購買力減弱。上海期貨交易所公布的數據顯示鋁庫存在長假期間增加了1.4萬多噸。加上國內外比價關系導致出口受阻,國內產量又在不斷增加,國家統計局在25日公布的數據顯示9月國內原鋁產量達到1103700噸,同比增長37.1%,顯現國內供應充足。另外,此輪LME鋁在反彈的同時,其他金屬卻面臨調整,從而引發市場參與者的謹慎觀望情緒,跟漲積極性缺乏。 圖2:SHFE和LME鋁庫存(單位:噸) 圖3:中國原鋁產量(單位:噸) 國內現貨鋁價從10月初開始加速下滑。上海現貨市場的鋁錠價格在月底創下21個月來的新低17820元/噸。國內氧化鋁產能集中釋放、出口退稅疊加效應、旺季效應減弱等因素導致國內鋁價一路走低。但目前來看,現貨市場的鋁價已逼近成本價,中鋁等大廠家不愿在低價拋貨會形成一定支撐。鋁價在11月傳統的消費旺季出現大幅下跌的可能不大,但是否能立刻反彈仍然不確定。 市場的供求關系最終將決定商品價格的走勢。下面我們拋開宏觀方面的因素,單從鋁市場自身面臨的基本面格局出發進行分析。 第一,中國的原鋁需求一直保持旺盛,并超過美國成為全球最大的原鋁消費國。據預計2007年中國將消費掉全球總消費量的30%左右。國內電子部門和建筑部門強勁的需求拉動半成品產量走高,其中部分是受到2008年奧運會項目的推動。此外,私人和商用汽車部門的需求強勁,加上公共運輸行業的投資增長,這些將繼續拉動原鋁消費。去年以來,中國的半成品產能持續擴張,并且計劃在未來兩年內繼續擴張,這也將拉動原鋁的需求。事實上,從2006年到2011年,僅中國的平軋產能就將增長500萬噸/年以上。這包括自去年年初以來已經試運行的45-50萬噸/年的新產能。除此之外,有300-320萬噸/年的產能已經在建設,預計將在2007-2009年投產。其后,有180-200萬噸的產能計劃在2010-2011年投產。因此國內原鋁消費的前景較為樂觀。 第二,世界金屬統計局(WBMS)公布的數據顯示,今年1-8 月全球鋁市場過剩36.8 萬噸,僅相當于全球3-4 天的消費量,截至8 月底的可報告庫存總計為286 萬噸,僅相當于全球一個月的消費量,表明供應壓力并不大,可以說供需基本平衡。8 月原鋁產量為325.76 萬噸,消費量為302 萬噸。今年前8個月的原鋁需求為2450 萬噸,較去年同期增長19.67萬噸。同期原鋁產量增長25.85萬噸至2484 萬噸。數據顯示供應和需求都保持較快增長。全球鋁供應的動力主要來自中國。1-8月中國的產量增長215.3 萬噸,在全球產量中所占的份額從2006 年的27.6%上升至32%。歐盟27國產量減少1.3%,北美地區產量增長4.6%。在產能重啟(如美國的Hannibal 和德國的Hamburg)、產能擴建(如阿拉伯的Dubal)和新產能投產(如冰島的Fjardaal)的帶動下西方的供應也有所增長。國際鋁業協會(IAI)報告9月不包括中國在內的全球原鋁日均產量從8 月的6.83 萬噸上升至6.86萬噸的記錄高位。 第三,中國政府實施的貿易限制措施對原鋁出口產生直接影響。在2006年11月,中國政府通過將原鋁出口關稅從5%增加至15%繼續控制這一能源型工業的出口增長。結果導致中國的原鋁出口持續下降,從而減輕了國際市場的供應壓力。海關公布的數據顯示,9月中國原鋁出口同比下降84.9%至12712噸,較8月減少26.8%,而凈出口為5,166噸,再創自今年3月以來新低。未來中國政府仍然打算對能源型工業實施進一步的緊縮政策,甚至可能提高未鍛造鋁的出口關稅,在這樣的情況下中國最終可能成為原鋁的凈進口國。 圖4:中國原鋁進出口(單位:噸) 第四,房屋市場下滑導致美國需求疲軟(9月的房屋開工率下降至14年來的最低水平),同時包括汽車市場在內的其他終端消費部門疲軟,汽車部門減少了半成品產量,從而導致原鋁需求走低。需求疲軟導致美國中西部的鋁錠升水從2006年中6.45美分/磅的高位下降至2007年8月2.5美分/磅不到一半的水平。次級貸款危機引發的美國經濟衰退的風險仍然對鋁價構成威脅,不過考慮到美國在全球鋁需求中的份額變小,以及中國取代美國成為全球最大的鋁消費國,美國經濟減緩的影響到底有多大還有待觀察。 第五,9月LME庫存的大幅增加成為鋁價的一個巨大阻礙,但10月LME鋁庫存開始下降,對鋁價的壓力有所減緩。自政府取消鋁制品出口退稅之后,中國的鋁制品出口發生急劇變化,從6月22萬噸的高點下降至9月的11.8萬噸,1-9月合金產品出口減少6.4%至270,165噸。加上原鋁出口的持續下滑,這開始對亞洲國家的庫存帶來壓力。 綜上所述,冶煉產能的大幅增加(尤其是中國的)和旺盛的中國需求相抵,結果導致鋁市場供需基本平衡的格局保持不變,我們預計今年剩余時間內將繼續維持這種格局。從長期看,鋁的長期牛市格局還會延續。在能源和其他原材料上漲導致成本增加的支撐下,我們只能在中長期內對鋁的前景保持樂觀。從短期看,LME3個月期鋁還將維持在2400-2600美元/噸的區間內震蕩,2400美元一線的底部基本確認。國內方面, 即將到來的11月份是我國金屬市場傳統的消費旺季。但這個旺季似乎并沒有想象中那樣旺。國內鋁價的大幅波動影響了11月份下游廠商的備貨。滬鋁在19000元一線獲得支撐后可能會有所反彈。不過在供求關系改變之前,鋁價的走勢不會有太大突破。 嘉益博華 李鈺玲

不支持Flash

|

|||||||||||||||