|

|

PTA –àˆæS≥÷»ıÑ›∏Òæ÷ ∫Û –∆⁄Ér(ji®§)»‘墒 é÷˛µ◊http://www.sina.com.cn 2007ƒÍ11‘¬01»’ 08:02 ÷–»Ω»⁄

°°°°°°9‘¬ƒ©£¨”…”⁄»±∑¶œ¬”Œ–Ë«Û”––ßµƒ÷ß쌣¨PTA∆⁄Ér(ji®§) ‹µΩø’Ó^¡¶¡ø¥Û∑˘¥Úâ∫£¨¥Û∑˘œ¬¥Ï°£fl@Œ¸“˝¡ÀÕ∂ôC(j®©)ŸYΩ≥÷¿m(x®¥)flM(j®¨n)»Î£¨ –àˆΩªÕ∂÷ùuªÓ‹S°£ÎS÷¯PTAÉr(ji®§)∏ÒµƒflM(j®¨n)“ª≤Ωœ¬µ¯£¨á¯ëc÷Æ∫ÛPTA∆⁄ÿõ∂‡ø’∑÷∆Á»’“ʺ”¥Û°£10‘¬12»’£¨∂‡Ó^ë{ΩËá¯ÎH‘≠”Õ∆⁄ÿõÉr(ji®§)∏Ò±©ùq÷ÆÑ›¥Û∑˘¿≠…˝PTA∆⁄ÿõÉr(ji®§)∏Ò£¨PTA0712∫œºsÆî(d®°ng)»’¥Ûùq182‘™/á磨ùq∑˘fl_(d®¢)2.4%°£∂‡ø’¥Û∑˘‘ˆÇ}£¨PTA0712∫œºs≥÷Ç}º±Ñ°îU(ku®∞)èࣨ”…≤ª◊„7.4»f ÷Ôj…˝¡À“ª±∂£¨÷¡14.7»f ÷°£”…”⁄∆⁄ÿõÉr(ji®§)∏Ò∏fl∆Û£¨∆⁄ÿõÉr(ji®§)∏Ò≈c¨F(xi®§n)ÿõÉr(ji®§)∏ÒÉ…’flÉr(ji®§)≤ÓæS≥÷‘⁄400-600‘™/á絃›^∏flÀÆ∆Ω£¨fl@Œ¸“˝¡À¥Û¡ø¨F(xi®§n)ÿõŸQ(m®§o)“◊…ÃflM(j®¨n)àˆíÅÿõ◊ˆø’£¨≤¢ú (zh®≥n)lj墨F(xi®§n)ÿõÆa(ch®£n)∆∑◊¢É‘(c®®)≥…Ç}ÜŒΩª∏Ó°£∂‡Ó^µƒ¿≠…˝––Ñ”(d®∞ng)‘‚ ‹µΩ¡À¨F(xi®§n)ÿõÃ◊¿˚ø’Ó^µƒèä(qi®¢ng)¡¶¥Úâ∫£¨∆⁄Ér(ji®§)≥÷¿m(x®¥)œ¬µ¯£¨≤¢Ñì(chu®§ng)≥ˆ–¬µÕ°£ °°°°“ª°¢ª˘±æ√Ê–≈œ¢∫Ü ˆ °°°°(“ª) PTA –àˆ

°°°°10‘¬£¨á¯É»(n®®i)∫Í”^’{(di®§o)øÿâ∫¡¶‘ˆèä(qi®¢ng)£¨ŸYΩæoèà†ÓõrŒ¥“äæèΩ‚£¨π©ë™(y®©ng)fl^ ££¨–≈–ƒ≤ª◊„µ»¿˚ø’“ÚÀÿΩªøó‘⁄“ª∆£¨PTA –àˆ––«È¿^¿m(x®¥)◊fl»ı°£É»(n®®i)±P¨F(xi®§n)ÿõ –àˆ…œ£¨10‘¬œ¬—Æ“ª∞„¨F(xi®§n)ÿõ¨F(xi®§n)øÓ¥¨∞ÂΩªÿõàÛ(b®§o)Ér(ji®§)ûÈ7200-7250‘™/áç◊Û”“£¨ŸI∑Ω÷˜¡˜flıPÉr(ji®§)∏Ò‘⁄7100-7150‘™/á瓪æÄ£¨◊ÓµÕ“ª∞„¨F(xi®§n)ÿõ¨F(xi®§n)øÓ¥¨∞ÂΩªÿõ≥…ΩªÉr(ji®§)‘⁄7100‘™/áç◊Û”“£¨÷˜¡˜≥…ΩªÉr(ji®§)∏ÒºØ÷–‘⁄7200‘™/áç◊Û”“£ªÕ‚±P –àˆ––«È¿^¿m(x®¥)Í鵯£¨“ª∞„Ω¸—ÛPTA¨F(xi®§n)ÿõàÛ(b®§o)Ér(ji®§)œ¬¬‰µΩ835√¿‘™/á磨…Ÿ≤ø∑÷ŸQ(m®§o)“◊…ÃàÛ(b®§o)±PÉr(ji®§)∏Ò‘⁄830√¿‘™/á磨“ª∞„ŸI∑ΩflıPÉr(ji®§)∏Ò‘⁄820√¿‘™/á磨÷˜¡˜≥…ΩªÉr(ji®§)∏Ò‘⁄825√¿‘™/áç°£ °°°°É»(n®®i)±P∫œÕ¨ÿõ –àˆ…œ£¨25»’÷– تØπ´≤º¡À10‘¬PTA∫œÕ¨ΩY(ji®¶)À„Ér(ji®§)∏Ò£¨ΩY(ji®¶)À„”⁄7550‘™/á磨›^…œ‘¬ΩY(ji®¶)Ér(ji®§)µÕ450‘™/áç°£œË˙ò تØπ´≤º10‘¬PTA ∫œÕ¨ΩY(ji®¶)À„Ér(ji®§)ûÈ7550‘™/á磨›^9‘¬ΩY(ji®¶)Ér(ji®§)œ¬’{(di®§o)450‘™/á磪11‘¬íÏ≈∆Ér(ji®§)ûÈ7650‘™/á磨›^10‘¬íÏ≈∆Ér(ji®§)œ¬’{(di®§o)450‘™/áç°£ °°°°Õ‚±P∫œÕ¨ÿõ –àˆ…œ£¨ 9‘¬∫œÕ¨ÿõ∑Ω√Ê£¨»˝æƪØåW(xu®¶)PTA 9‘¬ÅÜ÷fi∫œÕ¨àÛ(b®§o)Ér(ji®§)900√¿‘™/áçCFR£¨›^…œ‘¬àÛ(b®§o)Ér(ji®§)œ¬’{(di®§o)50√¿‘™/á磪BPPTA9‘¬ÅÜ÷fi∫œÕ¨àÛ(b®§o)Ér(ji®§)880√¿‘™/áçCFR£¨›^…œ‘¬œ¬’{(di®§o)70√¿‘™/á磨øÇÛwàÃ(zh®™)––«Èõr≤ªÂe(cu®∞)°£µ´10‘¬∫œÕ¨ÿõàÃ(zh®™)––«Èõr»‘flÄõ]”–›^¥ÛµƒflM(j®¨n)’π£¨≤ª…Ÿ÷˜¡˜π©ë™(y®©ng)…õƒ∫œÕ¨ÿõàÃ(zh®™)––¡øflB»˝≥…∂º≤ªµΩ£¨æ€ı•π§èSà‘(ji®°n)≥÷÷˜¡˜àÃ(zh®™)––Ér(ji®§)∏Ò‘⁄830√¿‘™/á磨«∞∆⁄”––©÷˜¡˜π©ë™(y®©ng)…õƒÈ_◊CÉr(ji®§)∏Ò‘⁄835-840√¿‘™/áç°£ –àˆπ©«ÛÍP(gu®°n)œµµƒ≤ª∆Ω∫‚≥…ûÈ“÷÷∆ –àˆ––«Èµƒ÷˜“™‘≠“Ú°£°°°° °°°° °°°°∫£ÍP(gu®°n)£∫2007ƒÍ9‘¬∑›Œ“á¯PTAflM(j®¨n)ø⁄¡ø∏flfl_(d®¢)66.4»fáç °°°°∫£ÍP(gu®°n)π´≤ºµƒ◊Ó–¬Ωy(t®Øng)”ã(j®¨)îµ(sh®¥)ì˛(j®¥)´@œ§£¨9‘¬∑›Œ“á¯PTAflM(j®¨n)ø⁄¡øûÈ66.4»fá磨›^…œ‘¬‘ˆº”0.4»fá磨≠h(hu®¢n)±»‘ˆÈL0.91%£¨Õ¨±»‘ˆÈL20.87%£ª9‘¬∑›∆Ωæ˘flM(j®¨n)ø⁄ÜŒÉr(ji®§)ûÈ890√¿‘™/á磨≠h(hu®¢n)±»œ¬µ¯2.97%£¨Õ¨±»œ¬µ¯16.92%°£ °°°°9‘¬∑›Œ“á¯PXflM(j®¨n)ø⁄¡øûÈ25.4»fá磨›^…œ‘¬úp…Ÿ1.59»fá磨≠h(hu®¢n)±»úp…Ÿ5.88%£¨Õ¨±»‘ˆÈL22.38%£ª9‘¬∑›∆Ωæ˘àÛ(b®§o)ÍP(gu®°n)ÜŒÉr(ji®§)ûÈ1138√¿‘™£Øá磨≠h(hu®¢n)±»œ¬µ¯3.85%£¨Õ¨±»œ¬µ¯518.93%°£ °°°°9‘¬∑›Œ“á¯MEGflM(j®¨n)ø⁄¡øûÈ41»fá磨›^…œ‘¬úp…Ÿ5.9»fá磨≠h(hu®¢n)±»úp…Ÿ12.59%£¨Õ¨±»‘ˆÈL5.66%£ª9‘¬∑›∆Ωæ˘àÛ(b®§o)ÍP(gu®°n)ÜŒÉr(ji®§)1055√¿‘™/á磨≠h(hu®¢n)±»…œùq10.65%£¨Õ¨±»…œùq12.73%°£ °°°°‘⁄á¯É»(n®®i)PTAÆa(ch®£n)¡øÑ°‘ˆ°¢π©ë™(y®©ng)≥‰◊„°¢É»(n®®i)±PÉr(ji®§)∏Ò≥÷¿m(x®¥)œ¬µ¯µƒ±≥æ∞÷Æœ¬£¨9‘¬PTAflM(j®¨n)ø⁄¡øfl_(d®¢)µΩ66.4»fá磨«∞9ÇÄ(g®®)‘¬∆Ωæ˘‘¬PTAflM(j®¨n)ø⁄¡øfl_(d®¢)55»fá磨fl@ πµ√á¯É»(n®®i)µƒπ©ë™(y®©ng)fl^ £â∫¡¶üo∑®æèΩ‚£¨∂¯«“”–ê∫ªØµƒ⁄ÖÑ›°£≥ˆ¨F(xi®§n)fl@∑N¨F(xi®§n)œÛµƒ÷˜“™‘≠“Ú «»⁄ŸY–‘ŸI±Pµƒ≤ªî‡‘ˆº”°£ÎS÷¯á¯É»(n®®i)∫Í”^’{(di®§o)øÿ¥Î ©µƒ≤ªî‡≥ˆ≈_(t®¢i)£¨ŸYΩæoèà≥…ûȱä∂‡∆ÛòI(y®®)µƒÎyÓ}£¨∂¯Õ®fl^PTAflM(j®¨n)ø⁄æÕƒ‹fl_(d®¢)µΩ»⁄ŸYµƒƒøµƒ°£ì˛(j®¥)œ§£¨‘⁄ƒø«∞ŸYΩœ‡Æî(d®°ng)¿ßÎyïr(sh®™)£¨Îm»ªflM(j®¨n)ø⁄Ãùìpfl_(d®¢)500‘™/áç“‘…œ£¨µ´‘S∂‡∆ÛòI(y®®)ûȱ£≥÷ŸYΩÊú≤ªî‡¡—∂¯≤ªµ√≤ª±£≥÷“ª∂®µƒflM(j®¨n)ø⁄¡ø£¨fl@‘⁄∂Ã∆⁄É»(n®®i)òO¥Ûµÿ¿≠µÕ¡À¨F(xi®§n)ÿõÉr(ji®§)∏Ò°£ °°°°(∂˛)°¢PX –àˆ

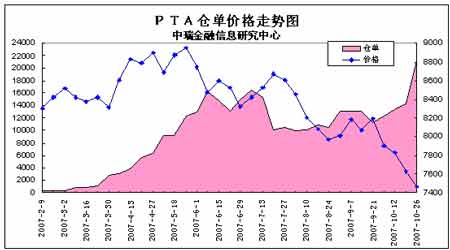

°°°°10‘¬£¨‘⁄≥¨fl^¡ÀΩY(ji®¶)Ér(ji®§)◊Ó∫Û∆⁄œfi÷Æ∫Û10‘¬PX∫œÕ¨ΩY(ji®¶)Ér(ji®§)◊ÓΩK∂®‘⁄1045√¿‘™CFR£¨PX∫œÕ¨π©ë™(y®©ng)…Ã∫ÕPTAπ©ë™(y®©ng)…Ãå¶(du®¨)”⁄ Æ‘¬ –àˆª˘±æflÄ «fl_(d®¢)≥…¡Àπ≤◊R(sh®™)£¨üo’ì «ΩY(ji®¶)∏fl”⁄æ≈‘¬µƒ1050√¿‘™CFRÅÜ÷fi£¨flÄ «¥Û¥ÛµÕ”⁄1050√¿‘™/áçCFRÅÜ÷fi£¨∂º≤ªƒ‹µ√µΩÎp∑ΩµƒùM“‚£¨“Ú¥À¬‘µÕ”⁄æ≈‘¬µƒ1050√¿‘™∂¯ΩY(ji®¶)‘⁄1045√¿‘™/áç°£ °°°°PX –àˆ…œ£¨∞£øÀ…≠√¿Ê⁄º∞»’±æ Ø”Õ11‘¬PXÅÜ÷fi∫œÕ¨≥´åß(d®£o)Ér(ji®§)≥ˆ≈_(t®¢i)£¨∑÷Ñe‘⁄1190∫Õ1135√¿‘™/á磨±»…œ‘¬∑›∑÷Ñe…œùq60∫Õ5√¿‘™/á磨»’±æ≥ˆπ‚≥ˆ≈_(t®¢i)11‘¬PX∫œÕ¨≥´åß(d®£o)Ér(ji®§)‘⁄1200√¿‘™£ØáçCFR£¨›^10‘¬àÛ(b®§o)Ér(ji®§)…œùq¡À50√¿‘™£Øáç°£ƒø«∞µƒPXπ©ë™(y®©ng)ÅÌø¥£¨¥Û¡øµƒPTAπ©ë™(y®©ng)…ÃúpÆa(ch®£n)Ωo”ËPX –àˆµƒâ∫¡¶“≤œ‡Æî(d®°ng)÷Æ¥Û£¨èƒPTA—b÷√úpÆa(ch®£n)¡¶∂»ÅÌø¥£¨ÅÜ÷fiPTA—b÷√úpÆa(ch®£n)‘Ï≥…µƒPX–Ë«Ûúp…Ÿ¡øπ¿”ã(j®¨)“≤‘⁄20»fáç“‘…œ£¨üo’ì «á¯Õ‚—b÷√flÄ «á¯É»(n®®i)—b÷√£¨PTAÿì(f®¥)∫…µƒ»´√ÊΩµµÕ“—Ωõ(j®©ng)≤ªø…ƒÊfiD(zhu®£n)£¨∂¯«““‘ƒø«∞µƒPTA‰N €–ŒÑ›“‘º∞æ€ı•–ŒÑ›∫Õœ¬”ŒŸYΩ«ÈõrÅÌø¥£¨PTAÿì(f®¥)∫…µƒ…œ…˝flÄ”–œ‡Æî(d®°ng)?sh®¥)ƒïr(sh®™)Èg°£“Ú¥Àø…“‘øœ∂®µƒ «£¨11‘¬PX∫œÕ¨µƒ∏flàÛ(b®§o)ÉH‘⁄ –àˆ–ƒëB(t®§i)…œ”–“ª∂®”∞Ì루µ´èƒ∏˘±æµƒπ©«Û«ÈõrÅÌø¥£¨PXπ©ë™(y®©ng)…Ã≥˝∑«”–œ‡ë™(y®©ng)µƒúpÆa(ch®£n)Ñ”(d®∞ng)◊˜£¨∑ÒÑtµƒ‘í£¨11‘¬PX∫œÕ¨µƒ’Ñ≈–”÷å¢ «œ‡Æî(d®°ng)∆DÎy¬˛ÈLµƒfl^≥ð£π©ë™(y®©ng)…Ã∏flàÛ(b®§o)11‘¬PXàÛ(b®§o)Ér(ji®§)µƒ≥ˆ∞l(f®°)¸c(di®£n)Ô@»ª «‘≠”Õ¥Ûùq≤¢≥÷¿m(x®¥)Ãé”⁄∏flŒª£¨ ؃X”Õ≥…±æ“—Ωõ(j®©ng)üo∑®»Ã ‹£¨‘≠”Õµƒ¥Ûùqå¶(du®¨)”⁄PX –àˆµƒ≥…±æ◊˜”√¡¶’˝‘⁄÷≤ΩÔ@¨F(xi®§n)°£ °°°°Ω¸∆⁄PX––«ÈµÕŒª∑¥èó£¨ÅÜ÷fi¨F(xi®§n)ÿõPX –àˆ”–Õ˚≥ˆ¨F(xi®§n)‘⁄1000√¿‘™…œ∑Ω◊fl∑Ä(w®ßn)≤¢òã(g®∞u)÷˛ÎA∂Œ–‘µ◊≤øµƒ†ÓëB(t®§i)°£PTA≈cPXœ‡ÍP(gu®°n)–‘fl_(d®¢)µΩ90%£¨◊˜ûÈ‘≠¡œµƒPXÉr(ji®§)∏Ò÷ùu∆Û∑Ä(w®ßn)£¨fl@‘⁄≥…±æµƒΩ«∂»ΩoPTA“‘“ª∂®µƒ÷ßìŒ◊˜”√°£ °°°°(»˝)°¢á¯ÎH‘≠”Õ –àˆæC ˆ °°°°¿^9‘¬∑›õ_∆∆80√¿‘™¥ÛÍP(gu®°n)∫Û£¨10‘¬÷–—Æ£¨‘⁄ì˙(d®°n)–ƒΩ҃̓©å¢≥ˆ¨F(xi®§n)π©≤ªë™(y®©ng)«Ûµƒ –àˆ–ƒ¿Ì÷˜åß(d®£o)œ¬£¨ ‹√¿‘™◊fl‹õ°¢Õ∂ôC(j®©)≥¥◊˜“‘º∞÷–ñ|æ÷Ñ›⁄Öæoµ»“ÚÀÿ¥Ãº§£¨º~ºs –àˆ‘≠”Õ∆⁄ÿõÉr(ji®§)∏Ò¿^¿m(x®¥)À¢–¬ºo(j®¨)‰õ∏fl¸c(di®£n)£¨±P÷–“ª∂»”|º∞90.07√¿‘™/Õ∞°£ °°°°ƒø«∞£¨ –àˆå¶(du®¨)π©«ÛÍP(gu®°n)œµµƒì˙(d®°n)ënòã(g®∞u)≥…¡À±æ›Ü”ÕÉr(ji®§)…œùq––«Èµƒª˘’{(di®§o)°£√¿á¯‘≠”ÕéÏ¥Êúp…Ÿ“≤÷ß쌡À∏fl”ÕÉr(ji®§)°£√¿á¯‘≠”ÕéÏ¥ÊflB¿m(x®¥)µ⁄Àƒ÷‹œ¬ª¨£¨∂¯±±∞Ϋں¥å¢≤Ω»Î∂¨ºæ£¨»°≈ؔՖ˫ۑˆº”°£öW≈ÂøÀ∑Ω√Ê£¨Îm»ª‘ìΩMøó±æ‘¬Õ¨“‚◊‘11‘¬1»’∆√ø»’‘ˆÆa(ch®£n)50»fÕ∞,µ´∑÷Œˆéü’J(r®®n)ûÈfl@å¶(du®¨)æèΩ‚»ÀÇɵƒ∂¨ºæπ©Ωoënë]ÅÌø¥£¨‘ˆÆa(ch®£n)Ó~∂» «±≠ÀÆ‹á–Ω°£¥ÀÕ‚£¨∞¥’’ëT¿˝£¨öW≈ÂøÀ∂Ã∆⁄÷ÆÉ»(n®®i)≤ªï˛(hu®¨)‘Ÿ¥Œ–˚≤º‘ˆÆa(ch®£n)°£»´«Ú‘≠”Õéϥʓ—flB¿m(x®¥)ÀƒÇÄ(g®®)ºæ∂»≥ˆ¨F(xi®§n)œ¬Ωµ£¨∂¯èƒºæπù(ji®¶)–‘“ÚÀÿÅÌø¥£¨Œ¥ÅÌÉ…ÇÄ(g®®)ºæ∂»µƒ»´«ÚéÏ¥ÊòOø…ƒ‹¿^¿m(x®¥)œ¬Ωµ£¨fl@æÕ «Ω¸∆⁄”ÕÉr(ji®§)…˝÷¡Ω¸√øÕ∞90√¿‘™µƒ‘≠“Ú£¨∂¯«“fl@ø…ƒ‹flÄï˛(hu®¨)Õ∆Ñ”(d®∞ng)”ÕÉr(ji®§)flM(j®¨n)“ª≤Ω◊fl∏fl°£≥˝∑«π©–Ë»±ø⁄墵√“‘ÃÓ—a(b®≥)µƒ«∞æ∞⁄Ö”⁄√˜¿ £¨∑ÒÑt”ÕÉr(ji®§)Œ¥ÅÌ“ª∂Œïr(sh®™)∆⁄É»(n®®i)œ‡¿^…˝∆∆√øÕ∞90√¿‘™÷¡100√¿‘™µƒÀÆ∆Ω°£ °°°°√¿‘™≥÷¿m(x®¥)◊fl‹õ“≤ «“˝∞l(f®°)”ÕÉr(ji®§)πù(ji®¶)πù(ji®¶)≈ …˝µƒ÷ÿ“™“ÚÀÿ°£√¿‘™÷∏îµ(sh®¥)Ñì(chu®§ng)15ƒÍ“‘Å̵ƒ◊ÓµÕÀÆ∆Ω°£”…”⁄‘≠”Õ∆⁄ÿõΩª“◊“‘√¿‘™”ã(j®¨)Ér(ji®§)£¨√¿‘™œ¬µ¯ πµ√Õ∂ŸY„y––墟YΩÕ∂»Î…Ã∆∑∆⁄ÿõÃ◊¿˚±£÷µ°£å¶(du®¨)õ_ª˘Ω∫Õ∆‰À˚¥Û–ÕÕ∂ôC(j®©)…Ñ⁄º~ºs…Ã∆∑Ωª“◊À˘‘≠”Õ∆⁄ÿõ‘ˆº”¡À∂‡Ó^∫œÕ¨µƒÕ¨ïr(sh®™)¿^¿m(x®¥)¥Û∑˘∂»«Â¿Ìø’Ó^∫œÕ¨£¨ πµ√ÉÙ∂‡Ó^flB¿m(x®¥)µ⁄»˝÷‹‘ˆÈL°£√¿á¯…Ã∆∑∆⁄ÿõŒØÜTï˛(hu®¨)◊Ó–¬π´≤ºµƒîµ(sh®¥)ì˛(j®¥)Ô@ 棨Ωÿ÷¡10‘¬16»’Æî(d®°ng)÷‹£¨Õ∂ôC(j®©)ª˘Ω‘⁄º~ºs…Ã∆∑Ωª“◊À˘‘≠”Õ∆⁄ÿõ÷–≥÷”–ÉÙ∂‡Ó^87998 ÷£¨fl@ «◊‘8‘¬÷–—Æ“‘ÅÌ◊Ó∏flµƒÀÆ∆Ω°£ °°°°Ëb”⁄…œ ˆ÷T∂‡“ÚÀÿ‘⁄∂Ã∆⁄É»(n®®i)Îy“‘œ˚≥˝£¨èƒ÷–∆⁄ÅÌø¥á¯ÎH”ÕÉr(ji®§)ªÚ?q®±)¢≥÷¿m(x®¥)‘⁄∏flŒªfl\(y®¥n)––°£Îm»ªΩ¸∆⁄‘≠”ÕµƒflB¿m(x®¥)◊fl∏fl≤¢õ]”–éßÑ”(d®∞ng)PTAÉr(ji®§)∏Òµƒ…œ…˝£¨µ´ÎS÷¯ïr(sh®™)ÈgµƒÕ∆“∆£¨»Áπ˚…˙Æa(ch®£n)≥…±æÈL∆⁄æ”∏fl≤ªœ¬£¨ÑtPTAπ§èSæÕ”–úpÆa(ch®£n)µƒø…ƒ‹°£“ªµ©π§èSúpÆa(ch®£n)£¨ –àˆπ©ë™(y®©ng)å¢ï˛(hu®¨)—∏ÀŸúp…Ÿ£¨å¶(du®¨)Ér(ji®§)∏Òµƒ÷ßìŒ◊˜”√å¢ï˛(hu®¨)Ô@¨F(xi®§n)°£œ‡∑¥£¨»Áπ˚‘≠”Õªÿ’{(di®§o)£¨”…”⁄õ]”–∏˙ùq£¨PTAÉr(ji®§)∏Òªÿ¬‰µƒ∑˘∂»“≤ï˛(hu®¨)œ‡Æî(d®°ng)”–œfi°£‘≠”Õèä(qi®¢ng)Ñ›å¶(du®¨)≥…±æµƒ÷ßìŒΩKå¢Ô@¨F(xi®§n)°£ °°°°(Àƒ)á¯É»(n®®i) –àˆæC ˆ °°°°1°¢2007ƒÍ9‘¬∑›PTAπ©¥Û”⁄«Ûîµ(sh®¥)◊÷ûÈ18.63»fá磨›^7‘¬∑›6.81»fáç√Õ‘ˆ11.82»fáç°£∆‰÷–øÇπ©ë™(y®©ng)¡ø134.1»fá磨›^…œ‘¬124.4»fáç¿^¿m(x®¥)‘ˆº”9.7»fáç°£∆‰÷–8‘¬flM(j®¨n)ø⁄¡øûÈ65.8»fá磨›^…œ‘¬49.8»fá瑈º”16»fá磪–Ë«Û¡ø115.47»fá磨›^…œ‘¬117.59»fáçúp…Ÿ2.12»fáç°£π©ë™(y®©ng)îµ(sh®¥)¡øµƒ‘ˆº”÷˜“™ «flM(j®¨n)ø⁄¡øµƒ‘ˆº”À˘÷¬£¨flM(j®¨n)ø⁄¡ø‘ˆº”≤ªÉHèõ—a(b®≥)á¯Æa(ch®£n)—b÷√ôz–fiìp ßµƒÆa(ch®£n)¡ø£¨∂¯«“≥¨≥ˆ6.3»fáç°£á¿(y®¢n)÷ÿµƒπ©¥Û”⁄«Ûåß(d®£o)÷¬PTAÉr(ji®§)∏Ò≥÷¿m(x®¥)œ¬µ¯°£ °°°°2°¢2007ƒÍ10‘¬∑›£¨Îm»ª÷–ᯥÛÍëºèøó –àˆµƒÇ˜Ωy(t®Øng)Õ˙ºæ£¨µ´ «ÈLºŸ”∞Ìë¡Àå¶(du®¨)æ€ı•Æa(ch®£n)∆∑“‘º∞PTA–Ë«Û°£Õ¨ïr(sh®™)”…”⁄æ€ı•¡Ì“ª÷˜“™‘≠¡œMEGÉr(ji®§)∏Ò¥Û∑˘∂»…œùqåß(d®£o)÷¬æ€ı•π§èS≠h(hu®¢n)πù(ji®¶)È_ ºΩµµÕÈ_𧬠£¨åß(d®£o)÷¬¡Àå¶(du®¨)PTAµƒ–Ë«Ûï∫ïr(sh®™)–‘ªÿ¬‰£ªπ©ë™(y®©ng)∑Ω√Ê£∫ÎS÷¯÷–á¯á¯É»(n®®i)◊‘Æa(ch®£n)µƒπ©ë™(y®©ng)¡ø∏flÀŸ‘ˆèࣨá¯Æa(ch®£n)PTAπ©ë™(y®©ng)¡ø≥‰◊„£¨å¶(du®¨)á¯Õ‚PTA…˙Æa(ch®£n)…Ãâ∫¡¶æfi¥Û£¨Õ‚±PøøΩµµÕÉr(ji®§)∏Òõ_ìÙá¯É»(n®®i) –àˆ£¨“Ú¥Àπ©ë™(y®©ng)¡ø∑«≥£≥‰◊„°£ °°°°3°¢10‘¬∑›£¨PTAÉr(ji®§)∏Ò墿^¿m(x®¥) ‹‘≠¡œPX≥…±æ”∞Ìë∫Õœ¬”Œæ€ı•Æa(ch®£n)∆∑“Ú≥…±æfiD(zhu®£n)ºfi¿ßÎy∂¯≥ˆ¨F(xi®§n)µƒ–Ë«ÛΩµµÕæ÷√ʵƒäAìÙ£¨æS≥÷‘⁄≥…±ææÄ∏ΩΩ¸…ı÷¡Ãùìp°£ °°°°øÇÛwø¥ÅÌ£¨PTA –àˆ∂Ã∆⁄É»(n®®i)»‘ø’¥Û”⁄∂‡£¨æ€ı•π§èSå¶(du®¨)∫Û –»‘–≈–ƒ≤ª◊„£¨‘⁄”|µ◊√˜¿ “‘«∞ŸIº“”^Õ˚»‘æ”∂‡£¨∂¯±Mπ‹10‘¬∑›PTAπ©ë™(y®©ng)…õƒúpÆa(ch®£n)¡¶∂»”–À˘º”¥Û£¨µ´ÆÖæπ∆‰èƒúpÕ£µΩúp¡øflÄ”–“ª∂Œïr(sh®™)Èg£¨‘⁄PTAπ§èSµƒúpÆa(ch®£n)–ßπ˚õ]”–ÕÍ»´≥ˆ¨F(xi®§n)÷Æ«∞£¨PTAπ©ë™(y®©ng)…ÃûÈΩ«÷”–œfi”ÜÜŒ◊åÉr(ji®§)–ƒëB(t®§i)›^ûȺ±«–£¨ÓA(y®¥)”ã(j®¨)PTA –àˆ∂Ã∆⁄É»(n®®i)»‘»ª¥Ê‘⁄›^¥Ûâ∫¡¶°£ƒø«∞PTA –àˆflÄÌöÍP(gu®°n)◊¢µƒ «PTAπ©ë™(y®©ng)…õƒúpÆa(ch®£n)¡¶∂»¥Û–°∫Õ∑ºüN –àˆ◊flœÚ°£ƒø«∞ÅÜ÷fiPTAπ©ë™(y®©ng)…ÃúpÆa(ch®£n)¡¶∂»≤ª–°£¨é◊∫ıÀ˘”–µƒPTAá¯Õ‚π©ë™(y®©ng)…Ã∂º”–úpÆa(ch®£n)Õ£Æa(ch®£n)Ñ”(d®∞ng)◊˜£¨…ʺ∞Æa(ch®£n)ƒ‹∏flfl_(d®¢)600»fá磨∂¯»Áπ˚fl@–©Æa(ch®£n)ƒ‹Õ£Æa(ch®£n)ïr(sh®™)Èg‘⁄É…÷‹◊Û”“µƒ‘í£¨ø…ƒ‹”∞ÌëÅÜ÷fiµÿÖ^(q®±)30»fáç◊Û”“µƒπ©ë™(y®©ng)¡ø£¨èƒfl@“ªΩ«∂»ÅÌø¥£¨á¯É»(n®®i)PTAπ©ë™(y®©ng)…õƒéϥʔ–“Ú¥Àœ˚ªØµƒø…ƒ‹°£Æî(d®°ng)»ª£¨÷–á¯æ€ı•ÿì(f®¥)∫…µƒœ¬’{(di®§o)“≤‘⁄“ª∂®≥Ã∂»…œœ˚ªØ¡Àπ©ë™(y®©ng)¡øµƒúp…Ÿ£¨µ´ø…“‘øœ∂®µƒ «£¨ƒø«∞µƒÅÜ÷fiPTAéϥʛ^«∞∆⁄±»”–œ¬Ωµµƒ⁄ÖÑ›£¨fl@“ª¸c(di®£n)ë™(y®©ng)‘ì≥…ûÈPTA÷πµ¯µƒ¿Ì”…°£∂¯∑ºüN –àˆ…œ£¨‘≠”Õ ØƒX”Õµƒ¥Û∑˘…œùqéßÑ”(d®∞ng)¡ÀMX –àˆ£¨“≤≤®º∞PX¨F(xi®§n)ÿõ –àˆ£¨“Ú¥À∫Û∆⁄‘≠”Õ∫Õ ØƒX”Õ –àˆ◊flÑ›“‘º∞PX¨F(xi®§n)ÿõ◊flÑ›÷µµ√ÍP(gu®°n)◊¢°£“‘ƒø«∞µƒœ¬”Œ–ŒÑ›ø¥£¨ÎS÷¯…œ”Œ≥…±æµƒ÷‹∆⁄ǘåß(d®£o)“‘º∞PTA¨F(xi®§n)ÿõÉr(ji®§)∏Òµƒ≥÷¿m(x®¥)œ¬µ¯£¨≥…±æ÷ßìŒ◊˜”√å¢÷≤Ω‘ˆèä(qi®¢ng)£¨µ´∆‰∑¥èó∏fl∂»»‘»°õQ”⁄œ¬”Œµƒ–Ë«Û†Óõr°£ °°°°∂˛°¢∆⁄ÿõ –àˆ“ÚÀÿ∑÷Œˆ °°°°(“ª)Ç}ÜŒÉr(ji®§)∏Ò◊flÑ› °°°° °°°°èƒ‡ç…ÃÀ˘π´≤ºµƒéÏ¥Ê÷‹àÛ(b®§o)ÅÌø¥£¨Ωÿ÷π10‘¬26»’Æî(d®°ng)÷‹éÏ¥Ê?zh®®n)}ÜŒûÈ21060èࣨ›^«∞“ª÷‹‘ˆº”7464èࣨ”––ßÓA(y®¥)àÛ(b®§o)¿^¿m(x®¥)‘ˆ÷¡13891èࣨøÇ¡ø∏flfl_(d®¢) Æ∂‡»fáç°£ø’Ó^¥Û¡øµƒ¨F(xi®§n)ÿõÿõ‘¥flM(j®¨n)»ÎΩª∏ÓÇ}éÏ£¨Ç}ÜŒâ∫¡¶ªÿ…˝£¨å¢â∫÷∆÷¯∆⁄ÿõÉr(ji®§)∏Òµƒ…œ…˝ø’Èg°£ °°°°Ωÿ÷π25»’£¨PTA∆⁄ÿõøÇ≥÷Ç}154132 ÷£¨≥÷Ç}¥Û∑˘‘ˆº”£¨Õ∂ôC(j®©)ŸYΩ¥Û¡ø”ø»Î£¨≥…Ωª¡ø√˜Ô@∑≈¥Û£¨ΩªÕ∂ªÓ‹S°£PTA∆⁄ÿõ÷˜¡¶≥÷Ç}»‘ûÈÉÙø’£¨ÉÙ∂‡Ó^¬ »‘»ªûÈÿì(f®¥)÷µ°£èƒ÷˜¡¶≥÷Ç}ΩY(ji®¶)òã(g®∞u)…œÅÌø¥£¨ÉÙø’Ó^≥÷Ç}÷˜¡¶œØŒªºØ÷–‘⁄’„Ω≠ÃÏÒR°¢¥Û‘Ω∆⁄ÿõ°¢ˆŒá¯¬ì(li®¢n)°¢÷–ºZ∆⁄ÿõ°¢åé≤®…º¡¢µ»ï˛(hu®¨)ÜTœØŒª°£ °°°°(∂˛)∆⁄¨F(xi®§n)Ér(ji®§)∏Ò◊flÑ›±»›^ °°°° °°°°10‘¬∑›£¨PTA –àˆ’˚Ûw»‘≥ ¨F(xi®§n)»ıÑ›æ÷√Ê£¨”…”⁄PTAπ©ë™(y®©ng)fl^ £µƒ√¨∂‹ ºΩKüo∑®Ω‚õQ£¨¥Û¡øµƒá¯Æa(ch®£n)ÿõüoÃéœ˚ªØ£¨flM(j®¨n)ø⁄ÿõ”÷“Úæ€ı•π§èSµƒŸYΩÜñÓ}∫Õ»⁄ŸY…õƒÃ◊¨F(xi®§n)–Ë«Û∂¯¿^¿m(x®¥)æ”∏fl≤ªœ¬£¨÷–ᯠ–àˆ ºΩK‘⁄¥Ê‘⁄œ‡Æî(d®°ng)¥Ûµƒ¨F(xi®§n)ÿõéϥʣ¨¨F(xi®§n)ÿõ –àˆπ©ë™(y®©ng)fl^ £ÜñÓ}Œ¥”––ßæèΩ‚£¨PTA¨F(xi®§n)ÿõ ºΩKæS≥÷∆£»ı◊flÑ›°£ °°°°‘≠”ÕÑì(chu®§ng)≥ˆ–¬∏fl∂Ãï∫÷’Ò∂‡Ó^ –àˆ–≈–ƒ£¨∆⁄ÿõÉr(ji®§)∏Ò“≤≥ˆ¨F(xi®§n)–°∑˘∑¥èó––«È£¨µ´”…”⁄ΩK∂À –àˆ ºΩK≥ ¨F(xi®§n)∆£»ı£¨PTA¨F(xi®§n)ÿõÉr(ji®§)∏Ò≥÷¿m(x®¥)æS≥÷µÕŒª£¨É…’flÉr(ji®§)≤ÓîU(ku®∞)¥Û÷¡500-600‘™/á絃›^∏flÀÆ∆Ω£¨fl@Œ¸“˝¡À¥Û¡ø¨F(xi®§n)ÿõŸQ(m®§o)“◊…ÃflM(j®¨n)àˆíÅÿõ◊ˆø’£¨∂‡Ó^µƒ¿≠…˝––Ñ”(d®∞ng)‘‚ ‹µΩ¡À¨F(xi®§n)ÿõÃ◊¿˚ø’Ó^µƒèä(qi®¢ng)¡¶¥Úâ∫£¨∆⁄Ér(ji®§)¿^¿m(x®¥)œ¬µ¯ÃΩµ◊°£ °°°°èƒƒø«∞¨F(xi®§n)ÿõ«Èõrø¥£¨PTA¨F(xi®§n)ÿõ≥÷¿m(x®¥)Í鵯£¨ƒø«∞æS≥÷‘⁄7200‘™/áç◊Û”“£¨Õ‚±P––«È£¨≈_(t®¢i)ÌnPTA“ª∞„¥¨ÿõ¨F(xi®§n)ÿõàÛ(b®§o)Ér(ji®§)830√¿‘™/áçCFR90ÃÏ£¨Ãé”⁄É…ƒÍ“‘Å̵ƒœ‡å¶(du®¨)›^µÕÉr(ji®§)Œª°£èƒ¨F(xi®§n)ÿõPTAÆî(d®°ng)«∞ –àˆ––«ÈÅÌø¥£¨∂Ã∆⁄‘⁄7000-7300µƒœ‰Ûw’˚¿Ìfl\(y®¥n)––ø…ƒ‹¥Û°£∫Û –¨F(xi®§n)ÿõƒ‹∑ÒÕª∆∆œ‰Ûw’˚¿Ì÷˜“™‘≠“Ú»°õQ”⁄œ¬”ŒΩK∂À –àˆ–Ë«Ûƒ‹∑Ò∏ƒ…∆°£ °°°°(»˝)√¿‘≠”Õ÷∏îµ(sh®¥)≈cPTA÷∏îµ(sh®¥)◊flÑ›∑÷Œˆ£∫ °°°° °°°°èƒ√¿‘≠”Õ÷∏îµ(sh®¥)≈cPTA÷∏îµ(sh®¥)µƒ»’KæÄàDØBº”µƒ◊flÑ›àDø…“‘ø¥≥ˆ£¨10‘¬á¯ÎH‘≠”ÕÉr(ji®§)∏Ò¿^¿m(x®¥)◊flèä(qi®¢ng)≤¢Ñì(chu®§ng)≥ˆ–¬∏fl£ª∂¯PTA∆⁄Ér(ji®§)’˚Ûw≥ ¨F(xi®§n)»ıÑ›’ éæ÷√Ê£ª10‘¬÷–—Æ‘≠”ÕÑì(chu®§ng)≥ˆöv ∑–¬∏fl£¨∂Ãï∫÷’Ò¡Àá¯É»(n®®i)PTA –àˆµƒ∂‡Ó^»Àö‚£¨PTA∆⁄Ér(ji®§)≥ˆ¨F(xi®§n)–°∑˘∑¥è󣨵´Œ¥ƒ‹≥÷¿m(x®¥)°£ÎS÷¯‘≠”Õ∏flŒª’{(di®§o)’˚£¨ÎS∫ÛPTA∆⁄Ér(ji®§)‘‚µΩø’Ó^¥Úâ∫¥Û∑˘œ¬µ¯°£‘≠”Õ≈cPTAµƒ◊flÑ›±≥Îx∑˘∂»“—fl_(d®¢)µΩ25%“‘…œ°£ƒø«∞PXº∞PTAÃé”⁄–Ë«Û∆£»ı£¨π©¥Û”⁄«Ûµƒ∏Òæ÷£¨»ıªØ‘≠”Õå¶(du®¨)∆‰µƒ≥…±æ÷ß쌣¨µ´»Áπ˚‘≠”ÕæS≥÷∏flŒªfl\(y®¥n)––“≤∂Ù÷∆¡ÀPXº∞PTAµƒflM(j®¨n)“ª≤Ω»ıÑ›°£

°æ’Ñπ…’ìΩ°ø°æ ’≤ÿ¥ÀÌì°ø°æπ…∆±ïr(sh®™)ïr(sh®™)ø¥°ø°æ¥Û ÷– –°°ø

°ærss”ÜÈÜ°ø°æ∂‡∑N∑Ω Ωø¥–¬¬Ñ°ø°æ¥Ú”°°ø°æÍP(gu®°n)È]°ø

≤ª÷ß≥÷Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||