|

|

股指研究:受政策預期影響 股指延續(xù)震蕩整理http://www.sina.com.cn 2007年10月30日 08:08 湘財祈年期貨

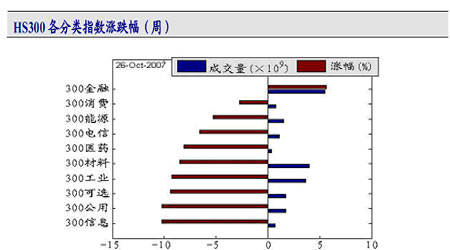

一、上周市場回顧及分析 受到多種市場因素及政策預期的影響,上周證券資本市場延續(xù)了上上周的震蕩整理行情,滬深300指數(shù)收報在5868.07點,下跌了3.91%;其中上周市場滬深300指數(shù)最高達到6201.45,最低達5734.08,震蕩幅度到達8%左右。成交量繼續(xù)表現(xiàn)為縮量調(diào)整,板塊方面表現(xiàn)為權重板塊的抗跌,其中金融板塊上周甚至上漲5%左右;對應的是弱勢板塊的潰不成軍,見下圖的HS300分類指數(shù)的漲跌幅。 關于目前指數(shù)行情的走勢,可以從以下幾個方面進行關注: 1)根據(jù)我們的研究,在股指期貨的推出的初期,市場的日均收益波動率將有明顯的增加,從風險角度來推導,波動率的增加意味著市場風險的增加;市場系統(tǒng)性風險的增加可以從估值理論上解釋為要求投資回報率的增大,從而要求目前指數(shù)的向下調(diào)整;具體的量化報告另見參考報告。 2)目前市場上短期流動性萎縮的狀況;由于前階段監(jiān)管部門所采用的數(shù)量性方法對沖市場流動性的效果正在顯現(xiàn),導致了市場上短期流動性的緊張,可以參考Shibor利率,這是一個宏觀的經(jīng)濟問題,表示為在中國目前的資本市場流動性的問題要從兩個方面來分析,即整體的流動性泛濫與局部流動性的欠缺。 3)上周公布的宏觀經(jīng)濟報告給出了市場加息預期,從而使使用價格型的流動性對沖工具成為可能,轉而影響第二點 4)目前所處的超溫和的通貨膨脹環(huán)境以及人民幣匯率再創(chuàng)新高,同時相對于非美貨幣的貶值;這將影響投資市場整體的一個估值以及對投資策略的選擇 二、上周滬深300與股指期貨表現(xiàn) 仿真指數(shù)期貨方面,與證券現(xiàn)貨市場相雷同,本周股指期貨各合約均處于調(diào)整狀態(tài)。IF0712合約跌幅最大,共回調(diào)768.6點,而IF0803 的漲幅最大,升 289.8 點。成交量和持倉量在本周內(nèi)都沒有明顯的變化(新上市的 IF0806 合約除外)。考慮到本周末沒出臺調(diào)控政策,其下周股指向上的可能性較大。 三、本周市場與股指期貨走勢研判 從大環(huán)境來看全球經(jīng)濟處于一個前景不明朗的階段,對美國市場而言,一方面是房地產(chǎn)市場的萎縮,一方面是公司業(yè)績的提高;而且根據(jù)近期的業(yè)績公布,科技公司的業(yè)績表現(xiàn)明顯強于其他行業(yè),具體表現(xiàn)為NASDAQ指數(shù)與NDX指數(shù)的屢創(chuàng)新高,對應的是道指與sp500的盤整勢態(tài)。這給出了一個疑問,及美國經(jīng)濟的前景到底如何?Commercial Paper市場的表現(xiàn)讓投資者充滿的擔憂。 由于中國資本市場的相對封閉性,美國短期市場的波動性對A股市場影響甚小,甚至呈現(xiàn)負相關的特性,然而在全球經(jīng)濟的一體化的大背景下,兩者的長期走勢必然呈現(xiàn)高度的正相關,參見周道指走勢圖與上證走勢圖。 回到滬深300現(xiàn)貨市場,從短期微觀的角度,個人研判震蕩行情還將持續(xù),可能本周結束,但是震蕩的幅度及空間有限,主要反應在大盤藍籌股的走勢上。二八走勢將繼續(xù)延伸,其內(nèi)在原因就在于第一部分所分析的中國資本市場的整體流動性泛濫與局部流動性短缺的悖論。現(xiàn)貨的操作上仍以板塊行情為操作向導。 由于目前的仿真指數(shù)與現(xiàn)貨不存在互相間的束縛機制,導致了仿真指數(shù)具有隨機飄動性與天真的市場偏度等行為特征,因此不具有投資組合策略配置價值。近期合約呈現(xiàn)趨勢向下的特征,而遠月合約保持趨勢向上。操作上建議采取趨勢跟隨系統(tǒng),推出點采用3 或6 方法。

不支持Flash

|

|||||||||||||