|

|

|

ĘÐöŅÐūŋĢšÐÂÃÞÉÏĘКÁĶÏÂāÃÞšóĘÐĒ·ųÕðĘhttp://www.sina.com.cn 2007Äę10ÔÂ29ČÕ 00:07 ÖÐČð―ðČÚ

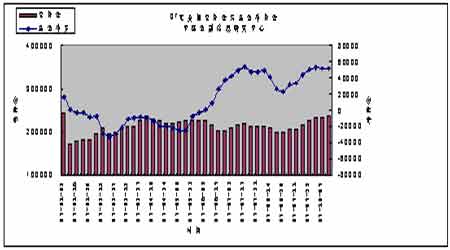

āÃÞ10ÔÂÐÐĮéŧØîž°11ÔÂÕđÍû ĄĄĄĄŌŧĄĒ10ÔÂÐÐĮéŧØî ĄĄĄĄ1ĄĒÃĀÃÞÐÐĮéŧØî ĄĄĄĄ ĄĄĄĄÓÉÓÚīóķđĖÓÚvĘ·ļßÎŧĢŽļüķāĩÄÍÁĩØþÓÃí·NÖēīóķđķøpÉŲÃÞŧĻĩÄ·NÖēÃæ·eĢŽĘÐöđĀÓÃÞŧĻĩÄëH·NÖēÃæ·eþąČUSDAîAÆÚĩÄļüĩÍĢŽÃĀÃÞÆÚrßMČë10Ô·ݚóŨßģöÕðĘÉÏŅöĩÄÐÐĮéĄĢąūÖÜÓÉÓÚÐĄûĖøËŪ§ÓÃÞŧĻģöŽFīóÁŋķāî^Æ―}ąPĢŽķĖÆÚģöŽFŧØÕ{ÐÐĮéĄĢ ĄĄĄĄ2ĄĒāÃÞÐÐĮéŧØî ĄĄĄĄ ĄĄĄĄëmČŧøČÐÂÃÞęĀmÉÏĘÐĢŽĩŦÓÉÓÚÃÞŧĻ·NÖēģÉąūĩÄÐÔÉÏqšÍøČÃÞžÆóIÐčĮóÍúĘĒĢŽßMČë10Ô·ݚó°üĀĻŨŅÃÞĄĒÆĪÃÞĄĒÃÞļąŪaÆ·ÔÚČķžģĘĄ°đđÅĘÉýĄąÖŪÝĄĢāÖÝÆÚÃÞßMČë10Ô·ݚóÍŧÆÆĮ°ÆÚÕðĘ ^égĢŽÉÏīĐÉÏ·―šÖÆū15300ĢŽĩŦÔÚÖÜß ÉĖÆ·ŨßÜĩħÓÏÂĢŽķāî^ąPŦ@ĀûÁË―YĢŽÆÚrīó·ųŧØÂäĢŽģÖ}Áŋīó·ųpÉŲĄĢ ĄĄĄĄķþĄĒøČŽFØĘÐöÃÞŧĻÖļĩ ĄĄĄĄ ĄĄĄĄßMČëĘŪÔ·ݚóøČ328ÃÞrÖļĩÖđĩø·īĢŽģöŽFģÖĀmÉÏqĢŽÓÉĘŪÔÂģõĩÄ13037qĩ―ÄŋĮ°ĩÄ13469ĢŽÉÏqÁË400ķāücĢŽq·ų3.3%ĄĢ ĄĄĄĄČýĄĒÃĀøÍķŲYŧų―ðģÖ} îr ĄĄĄĄ ĄĄĄĄßMČëĘŪÔ·ݚóĢŽÃĀøCFTCđŦēžĩÄŧų―ðģÖ}ŨŧŊēŧīóĢŽąČĘŪÔ·ÝģõÐĄ·ųpÉŲ2000ĘÖĢŽČÔūSģÖÔÚ5ČfķāĘÖĩÄôģÖ}î^īįĄĢĩŦÍŽÆÚÖļĩŧų―ðģÖ}ÓÐËųÔöžÓĢŽÄŋĮ°ķāî^ģÖ}ß_ĩ―96000ķāĘÖĄĢ ĄĄĄĄËÄĄĒŧųąūÃæđĐĮó·ÖÎö ĄĄĄĄ1ĄĒUSDAČŦĮōÃÞŧĻđĐĮóÆ―šâąíĩÄĮér ĄĄĄĄÃĀøÞrIēŋ2007Äę9ÔÂóļæîAÓąūÄęķČČŦĮōÃÞŧĻŪaÁŋ2551.4ČfĢŽÏûŲM2782ČfĢŽÆÚÄĐėīæ1122.6ČfĄĢąūÄęķČÖÐøÃÞŧĻŪaÁŋ707.6ČfĢŽßMŋÚÁŋ326.6ČfĢŽÏûŲMîAÓé1164.8ČfĢŽÆÚÄĐėīæîAÓ299.6ČfĢŧÓĄķČÃÞŧĻŪaÁŋ511.7ČfĢŽģöŋÚÁŋ82.7ČfĢŽÏûŲMîAÓé440.9ČfĢŽÆÚÄĐėīæîAÓ148.4ČfĢŧÃĀÃÞŪaÁŋ387.8ČfĢŽģöŋÚÁŋ363.6ČfĄĢ ĄĄĄĄîAyCĩÄĩþÆ―šâĖĀíšóĢŽÓČÆäĘĮŋž]ÁËąą°ëĮōÃÞŧĻÉúéLšóÆÚĩÄĮérĢŽÎŌÕJéĢŽÄÏāĶĩþ·ÖÎöĢŽ2007/2008ÄęķČĘĀ―įÃÞŧĻŪaÁŋÝ^ÉÏÄęķČpÉŲ3%ŨóÓŌĘĮŌŧŋÍÓ^ĩÄîAđĀĄĢÅcÖŪÏāęPÂĩÄ―yÓĩþĘĮĢšÄęķČÏûŲMÉúŪaąČĀ^2005ÃÞŧĻÄęķČŪaÉúđÕücšó―ņÄęĀ^ĀmģĘŽFßfÔöBÝĢŽČŦĮōėīæÏûŲMąČĩøČë10ÄęĩÍđČĢŽ2007/2008ÄęķČČŦĮōÃÞŧĻėīæîAyÝ^ÄęģõĩÄÐÞÕýėīæpÉŲ11%ĢŽÔŌōĘĮČŦĮōÃÞžŋSÓÃÁŋßBĀm3ÄęģŽß^ŪaÁŋĄĢąūÄęķČČŦĮōÃÞŧĻÆÚÄĐėīæĒĘĮ4ÄęÖÐŨîĩÍĩÄŌŧÄęĢŽÕžČŦĮōžŋSÓÃÁŋĩÄ40%ĢŽķø2006/2007Äęß@ŌŧĩŨÖé46%ŨóÓŌĢŽß@îAĘūÆÚÄĐėīæÚ ÓÚžÓËŲpÉŲĩÄÁŋŨ îBĢŽß@ŌōËØŌÔž°Ķß@ŌōËØĩÄîAÆÚĒĶÃÞŧĻrļņŪaÉúÏōÉÏĩÄÍÆÓÁĶĄĢÐÅÏĒ―úÏÂđĐĮóÆ―šâąíģÉéŌŧđŦĘūŌōËØĢŽ°ŅÎÕđĐĮóŨŧŊĩÄÐÄĀíēĐÞÄēÅĘĮÍķŲYšÍŲQŌŨĩÄęPæIĄĢ ĄĄĄĄ.USDAÕJéÖÐøÃÞŧĻÆÚÄĐėīæĩÄĩþĒpÉŲÖÁ―üÎåÄęĩÍÎŧĢŽĩØ ^đĐĮóĩÄ―YÐÔÃŽķÜĒģÉéÍÆÓÃÞŧĻrļņēĻÓĩÄÖØŌŠî}ēÄĢŽēĒÔÚŲYąūĩÄęPÕÕÏÂŨóÓŌÃÞŧĻrļņĩÄëAķÎÐÔŨßÝĢŽĮŌíÝŋäŧōâŋsß@·NÓ°íĄĢ ĄĄĄĄ2ĄĒėīæÁŋķāÄęÐÂĩÍ ĄĄĄĄÃĀøÞrIēŋ2007Äę9ÔÂóļæîAÓĢŽąūÄęķČČŦĮōÃÞŧĻŪaÁŋ2551.4ČfĢŽÏûŲM2782ČfĢŽÆÚÄĐėīæ1122.6ČfĄĢąūÄęķČÖÐøÃÞŧĻŪaÁŋ707.6ČfĢŽßMŋÚÁŋ326.6ČfĢŽÏûŲMîAÓé1164.8ČfĢŽÆÚÄĐėīæîAÓ29..6ČfĢŧÃĀÃÞŪaÁŋ387.8ČfĢŽģöŋÚÁŋ363.6ČfĄĢîAÓąMđÜČŦĮōÃÞŧĻÆÚÄĐėīæÁŋČÔČŧĖÓÚÏāĶļßËŪÆ―ĢŽĩŦÐčĮóÉÏÉýËŲķČŋėÓÚđĐ―oÔöéLËŲķČĢŽĮŌÐčĮóÁŋļßÓÚŪaÁŋĄĢČŦĮōėīæÏûŲMąČĩøČë10ÄęĩÍđČĢŽąūÄęķČČŦĮōÃÞŧĻėīæîAyÝ^ÄęģõpÉŲ11%ĢŽÔŌōĘĮČŦĮōÃÞžŋSÓÃÁŋßBĀm3ÄęģŽß^ŪaÁŋĄĢąūÄęķČČŦĮōÃÞŧĻÆÚÄĐėīæĒĘĮ4ÄęÖÐŨîĩÍĩÄŌŧÄęĢŽÕžČŦĮōžŋSÓÃÁŋĩÄ40%ĢŽķøÉÏÄęté46%ŨóÓŌĢŽÓÉīËîAĘūÆÚÄĐėīæÚ ÓÚžÓËŲpÉŲĄĢķøÖÐøÃÞŧĻÆÚÄĐėīæÁŋĒpÉŲÖÁ―üÎåÄęĩÍÎŧĢŽđĐÐčÃŽķÜĒģÉéÍÆÓÃÞŧĻrļņÉÏqĩÄÖũŌŠŌōËØĄĢ ĄĄĄĄ3ĄĒ·NÖēģÉąūÐÔÔöéL ĄĄĄĄĄĄ ĘÜČŦĮō―úÕûówÔöéLÐÎݧÓĢŽøëHÎïrÖļĩģĘŽF·ē―ÉÏÉýBÝĢŽÉúŪaŲYÁÏrļņģÉąūÍÆÓÐÍÉÏÉýūßÓÐČŦĮōÐÔĄĢķøøČ―ņÄęÃÞŧĻŋģÉąūîAÓé930.8ÔŠ/ŪĢŽÝ^ČĨÄęÃÞŧĻëHŋģÉąū869.34ÔŠ/ŪÔöéL7.07%ĄĢÓÉÓÚČŦĮōÓÍrĀ^ĀmÅĘÉýĢŽÃÞŧĻß@ŌŧŽF―ðÍķČëŨîķāĩÄ―úŨũÎïĒ―YĘøvĘ·ĩÍrÎŧrÆÚĢŽßMČëÝ^ļßrÎŧrīúĄĢ―ņÄęÃÞŧĻÉúŪaŲYÁÏrļņĀ^ĀmÉÏqĢŽÉúŪaŲYÁÏšÍČËđĪŲMÓÃĩÄÎrĀ^ĀmÉÏqĢŽŋģÉąūßĒĀ^ĀmÉÏqĄĢķøÃÞŧĻ·NÖēģÉąūĩÄÐÔÉÏPĶÃÞrŨßĩÄģÉąūÍÆÓÓ°íÃũï@ĄĢ ĄĄĄĄ4ĄĒžŋÐÐIÐčĮó·Ó^ ĄĄĄĄ(1)øČ―úĩÄŋėËŲÔöéLŌý°lžŋÆ·ĘÐöČÐčé_ĘžĒÓĄĢ―úģÖĀmÏōšÃĄĒūÓÃņĘÕČëÔöžÓĄĒģĮĘÐŧŊÂĘĖáļßĢŽéžŋ·þŅbĩÄøČÏûŲMĖáđĐÔöéLŋÉÄÜĄĢ2007ÄęŌŧžūķČĢŽģĮæūÓÃņČËūųŋÉÖ§ÅäĘÕČëÍŽąČÔöËŲß_ĩ―19.5%ĢŽģŽß^ÍŽÆÚGDPÔöËŲ8.4°Ų·ÖücĄĢļųþøČÏûŲMĩþŋīĢŽ2006ÄęøČžŋ·þŅbÁãĘÛģĘŽFÁŋrýRÉýĩÄūÖÃæĄĢ2007Äę4ÔÂĢŽ·þŅbîÏûŲMÆ·ÁãĘÛî~ÔöéLÂĘé22.3%ĢŽļßÓÚÉįþÏûŲMÆ·ÁãĘÛî~ÔöéLÂĘ6.8°Ų·ÖücĄĢļüéÖØŌŠĩÄĘĮĢŽøČžŋÆ·šÍ·þŅbÁãĘÛrļņÖļĩ―YĘøÁËŨÔ1997ÄęŌÔíĩÄ8ÄęģÖĀmÏÂĩøĢŽÓÚ2006Äę6ÔÂé_ĘžŧØÉýĄĢÁãĘÛrļņŧØÉýĘĮøČžŋ·þŅbÏûŲMÉýžŨîï@ÖøĩÄĖØÕũĄĢÎŌøĀwūSŪaÁŋëmČŧÕžČŦĮōĩÄ30%ĢŽĩŦ2004ÄęÖÐøČËūųĀwūSÏûŲMÁŋHé6.6đŦ―ïĢŽĘĮ°lß_øžŌÆ―ūųËŪÆ―ĩÄ25%ĢŽąČČŦĮōÆ―ūųËŪÆ―ĩÍ30%ĄĢŋÉŌÔîAÓĩÄĘĮĢŽūÞīóĩÄČËŋÚŌōËØÔÚŋėËŲģÉéLĩÄ―úhūģÏÂĢŽÓÐūÞīóĩÄÐčĮóÄÜĢŽÖÐøøČĘÐöĒģÉéžŋ·þŅbI°lÕđĩÄŌŧÆŽÐÂĖėĩØĄĢ ĄĄĄĄČŦĮō―úČÔČŧĖÓÚŌŧÔöéLĩÄß^ģĖĄĢ ĄĄĄĄ(2)ĘĀ―į―úŌĀČŧąĢģÖÝ^ļßÔöéLĄĢļųþšÏøŲQŌŨÅc°lÕđÎŊT(UNCTAD)9ÔÂ10ČÕđŦēžĩÄ2007ÄęŲQŌŨÅc°lÕđóļæ·QĢŽ2007ÄęĘĀ―į―úŌĀČŧąĢģÖÝ^ļßÔöéLĢŽČŦĮōGDPîAÓÔöéL3.4%ĄĢļųþÉÏĘöóļæĢŽ2003-2007ÄęégĢŽļũ°lÕđÖÐøžŌšÍĩØ ^ĩÄGDPÆ―ūųÔöéL30%ĢŽķøÎũ·―7øžŊF(G7)ĩÄÔö·ųé10%ĄĢÖÐøšÍÓĄķČÔÚ°lÕđÖÐøžŌšÍĩØ ^―úÔöéLÖаįŅÝÁËĘŪ·ÖÖØŌŠĩÄ―ĮÉŦĄĢŽFÔÚĢŽÖÐÓĄÉøĩÄÍķŲYÝ^īóĢŽķøĮŌ―ņšóßÓÐĀ^ĀmÔöžÓĩÄÚ ÝĄĢžŋ·þŅbĖáđĐČËÉúŧîËųÐčĩÄŧųąūÏûŲMÎïŲYĢŽĀwūSĘĮžŋ·þŅbĩÄÔÁÏĢŽÆäŪaÁŋÄÜōīúąížŋÆ··þŅbĩÄÏûŲM îrĄĢ―üĘŪÄęČŦĮōĀwūSŪaÁŋĩÄŨŧŊÚ ÝÅcČŦĮōGDPÔöéLąĢģÖ·―ÏōÏāÍŽĄĒ·ųķČ―Ó―üĩÄĩþ―YĄĢ2000-2004ÄęĢŽČŦĮō―úÆ―ūųÄęÔöéLÂĘé3.9%ĢŽķøļųþøëHØÅŧų―ð―Mŋ(IMF)ĩÄîAyĢŽ2005-2010ÄęČŦĮō―úÄęūųÔöéLËŲķČūSģÖÔÚ4.3%ĢŽéÎīíÎåÄęČŦĮōžŋ·þŅbĩÄÏûŲMÔöéLĖáđĐÁËÔĩÄ―úŧųĩAĄĢ ĄĄĄĄ5ĄĒÝWÃĀžŋÆ·Åäî~Ē―YĘø ĄĄĄĄļųþ2005Äęß_ģÉĩÄÖÐWĄĒÖÐÃĀžŋÆ· fŨhĢŽ―ņÄęÄęĩŨšÍÃũÄęÄęĩŨ·ÖeĘĮ fķĻžŋÆ·ģöŋÚÅäî~ĩÄŨîšóÆÚÏÞĢŽÖŪšóĒČĄÏûß@·NÅäî~ĢŽĒÍØÕđąūÃÞŧĻÄęķČžŋÔöéLŋÕégĄĢ10ÔÂ9ČÕĢŽWÃËÎŊTþÐûēžĢŽÖÐøÉĖÕēŋÅcWÃËÎŊTþß_ģÉŌŧíÐÂĩÄžŋÆ·ŲQŌŨ fŨhĢŽŌķĻŨÔÃũÄęÆðĢŽëp·―ĒĶžŋÆ·ŲQŌŨ―ĻÁĒëpÖØÔSŋÉąOķ―ÖÆķČĢŽÐÂÞk·ĻąČÅäî~đÜĀíļüéËÉĢŽģöŋÚĘÜÏÞĩÄžŋÆ·îeÓÉ10î―ĩé8îĄĢ ĄĄĄĄ6ĄĒßMŋÚÔöéLÍÆqČÍâÃÞr ĄĄĄĄ―ØÖÁ8Ô·ÝĢŽÎŌøđēßMŋÚÃÞŧĻ166.37ČfĢŽąūÄęķČßMŋÚÁŋĒß_ĩ―326.58ČfĢŽąČÉÏÄęķČĩÄ230Čfīó·ųÔöžÓ96.58ČfĢŽēĒ§ÖÂČŦĮōÃÞŧĻŲQŌŨÁŋīó·ųÔöéL9%ÖÁ890ČfĢŽÃÞŧĻßMŋÚÁŋÔöžÓÖũŌŠĘĮÓÉÓÚÖÐøÃÞŧĻÏûŲMÁŋīó·ųÔöžÓĢŽÍŽrÆÚÄĐėīæÁŋīó·ųpÉŲÔėģÉĩÄĢŽēĒĒÍŽrÍÆÓøëHøČÃÞŧĻrļņÉÏqĄĢ ĄĄĄĄÁųĄĒŋ―Y ĄĄĄĄąūÃÞŧĻÄęķČĘĮŌŧČŦĮōÐčĮó·ē―ÔöéLĄĒÄęķČđĐ―oÍŽąČÂÔpĄĒÝ^ļßËŪÆ―ĩÄÆÚÄĐėīæąŧŋėËŲÏûŧŊĄĒģÉąūÍÆÉýŌōËØŨũÓÃÁĶÃũï@ĩÄÄę·ÝĢŽß@ŧųąūÃæÖ§ģÖÃÞŧĻrļņ·ÖÐÓÐÉýĢŽĩŨēŋĖ§ļßĢŽÖØÐÄÉÏŌÆĄĢĩŦÆÚŽFrēîß^īóĘđÆäĶÆÚrĩÄÉÏqÐÎģÉšÁĶĢŽÄŋĮ°īóēŋ·ÖĩØ ^ÆĪÃÞrļņķžÔÚ13500ÔŠ/ļ――üĢŽÅcCF805rļņļüÓÐĒ―ü1000ķāÔŠ/ĩÄēîî~ĢŽÔÚ―ðČÚĘÐöÓĘŌýÆðÖÜąéÉĖÆ·īó·ųŧØÂäĩÄąģū°ÏÂĢŽķāî^ßxņÆ―}ģöūÖĢŽ§ÖÂķĖÆÚČÆÚÃÞrļņīó·ųŧØÂäĢŽģÖ}īó·ųpÉŲĢŽîAÓšóĘÐģöŽF·ųÕðĘĩÄÐÐĮéĢŽ―ĻŨhļßĩÍÎüĄĢ ĄĄĄĄÖÐČð―ðČÚ oÃû

ēŧÖ§ģÖFlash

|

|||||||||||||||