|

|

|

SempraĢšŲF―ðŲĩÚČýžūķČĘÐöŧØîž°ÕđÍû(4)http://www.sina.com.cn 2007Äę10ÔÂ26ČÕ 07:54 žÎŌæēĐČA

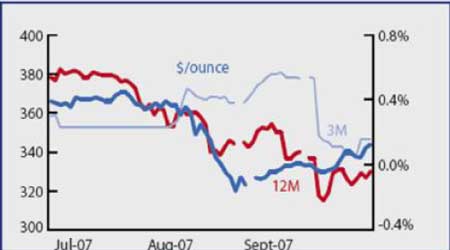

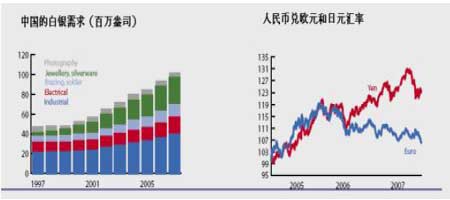

ĄĄĄĄâZĢš·īÖąÓXĩÄ·īĢŋ ĄĄĄĄĩÚËÄžūķČé_ĘžrĢŽâZï@ÖøŨßĢŽß@ËÆšõÅcĘÐöĩÄŧųąūÃæÏāãĢĄĢÔÚĩÚČýžūķČĢŽâZrÖũŌŠĘÜĩ―ÍķCÅdČĪĩÄÖ§Îß_ĩ―360 ÃĀÔŠ ^ÓōĢŽēŧß^ÅcÆäËûŲF―ðŲēŧÍŽĩÄĘĮĢŽ7 ÔÂâZÔÚ360-370 ÃĀÔŠÖŪégÕðĘĄĢĩ―8 ÔÂģõžžÐgÃæšŧŊĢŽÍŽrNissan Ðûēžé_°lÁËŌŧ·NÅÅ·ÅŋØÖÆīßŧŊĐŋÉÄÜīó·ųpÉŲâZĩÄĘđÓÃĢŽß@·NīßŧŊĐŋÉÄÜÔÚ2008-09 ÄęÐĄŌÄĢÉúŪaĢŽß@ÐЧÖÂâZrÖØīėĢŽâZrÔÚ8 ÔÂĩŨīó·ųÏÂĩøÖÁ310 ÃĀÔŠļ――üĄĢ ĄĄĄĄŽFØâZĄĒ3 ÔšÍ12ÔÂ―čŲJĀûÂĘ ĄĄĄĄ ĄĄĄĄŽFØâZšÍNYMEXÍķCôî^īį ĄĄĄĄ ĄĄĄĄâZrģÐĘÜķāî^ĩÄĀÖØÆ―}šÍŋÕî^īó·ųÔöžÓĩÄīōšĄĢëSšóĩÄ·īĘĮÓÉÓÚOTC ĘÐöĩÄÐÐIšÍŧų―ðÅdČĪĢŽNYMEXĩÄôķāî^ģÖĀmÏÂ―ĩÖÁ9 ÔÂÖÐĢŽīËšóé_Ęž·īĄĢĩ―ĩÚČýžūķČĩŨrĢŽâZHļßÓÚ340 ÃĀÔŠĢŽĩŦëSšóŨĖėß_ĩ―370 ÃĀÔŠĄĢß@ŋīÆðíÏņCþÖũÁxĩÄĄĢ―ņÄęâZĒąĢģÖß^ĘĢĢŽąMđÜÖéÐÐIĩÄÐčĮóÔöžÓĢŽķøĮŌČįđûķíÁ_ËđĩÄđĐŠ°lÉúķĖČąĢŽÎũ·―ĩÄėīæËŪÆ―ŨãŌÔūSģÖĘÐöđĐŠĄĢ ĄĄĄĄÖÐøĢšČÔČŧĘĮÖÁęPÖØŌŠĩÄĀÓÁĶÁŋ ĄĄĄĄÖÐøÕþļŪÔŲķČúnøČ―úĩÄÅĢŽÓČÆäĘĮđĪIĩÄĘĒÐО°ÞrIĩÄģÖĀmęÔúĄĢÖÐøČËÃņãyÔŲķČĖáļßøČãyÐÐĩÄĘä―ðŌŠĮóĢŽÄ9 ÔÂ25 ČÕé_ĘžĘä―ðÂĘŌŠĮóÔÚ12.5%ĄĢß@ĘĮ2006Äę7 ÔÂŌÔíĩÚĘŪīÎÉÏÕ{īæŋîĘä―ðÂĘĢŽÄķøžÓīóÁËÁũÓÐÔĩÄšÁĶĢŽÍŽrŲQŌŨšÍÍķŲYĀÓĩÄŲY―ðÁũČëģÖĀmÅĢŽąMđÜ―ņÄęŌÔíÕþļŪĶĘÕūoÐÅŲJšÍpūģöŋÚÔöéLēÉČĄÁËŌŧÏĩÁÐīëĘĐĄĢ8 ÔÂŲQŌŨíēî249.7 |ÃĀÔŠĢŽévĘ·ĩÚķþļßÎŧĢŽĩÍÓÚ6 ÔÂĩÄ269.1 |ÃĀÔŠĄĢÍĻÃé_ĘžžÓËŲĢŽÖÐøĩÄÍĻÃÔÚ8 ÔÂß_ĩ―6.5%ĢŽ7 ÔÂé5.6%ĄĢß@ŋÉÄÜĘĮšrĩÄĢŽąMđÜÆäūSģÖĩÄrégëyŌÔîAyĄĢÍĻÃß_ĩ―6.5%ĩÄÖũŌŠĀÓŌōËØĘĮØiČârļņÉÏq49%ĢŽŌōÔÚÔSķāžēēĄ°lŨũÖŪšóÉúØiķĖČąĄĢēŧ°üĀĻĘģÆ·ÔÚČĩÄÎïrHÉÏq0.9%ĢŽŌōīËēŧŋÏķĻÕþļŪĒÔÚ―üÆÚÔŲķČĖáļßĀûÂĘĄĢ ĄĄĄĄÖÐøĩÄđĪIÉúŪaąĢģÖÅĢŽąMđÜĶģöŋÚßMÐÐŋØÖÆÓÐÖúÓÚpÉŲÉúŪaÔöéLĩÄËŲķČĄĢ8ÔÂđĪIÉúŪaÍŽąČÔöéL17.5%ĢŽĩÍÓÚ7 ÔÂĩÄ18%ĄĢ1-8 ÔÂĩÄđĪIÉúŪaÍŽąČÔöéL18.4%ĄĢđĪIÉúŪapūĢŽžÓÉÏÍĻÃĩþĩÄÉÏÉýĢŽß@ŋÉÄÜŨãŌÔŨčÖđČËÃņãyÐОÓÏĒĢŽąMđÜĘÐöÓ^ücĘĮČËÃņÅÐčŌŠßMŌŧē―ÉýÖĩĄĢ ĄĄĄĄÔÚŲF―ðŲĘÐöĢŽ―ņÄęÉÏ°ëÄęÖÐøĩÄüS―ðÖéÖÆÔė·ĮģĢÅĢŽÔöéL21%ÖÁ145 ĢŽÏāŪÓÚ12%ŌÔÉÏĩÄČŦĮōÖéÖÆÔėĄĢ°ŨãyÐčĮó(ČĨÄęÕžČŦĮōÐčĮóĩÄ8%)îAÓ―ņÄęĒÔöéLžs9%ŧō792 Čf°ŧËūĄĢÍŽrŨÔ2002 ÄęŌÔíŌō°Ũ―ðšÍâZÖéĩÄļ ŌŧÖąĖÓÚÏÂ―ĩÚ ÝĩÄãKÖéÔÚ2007ÄęąĢģÖÔÍĶĢŽēĒŋÉÄÜÐĄ·ųÔöéLĢŽķøâZÄČĨÄęĩÄÏÂ―ĩÖÐīó·ų·īĄĢČĨÄęâZÐčĮóÏÂ―ĩīóēŋ·ÖĘĮÓÉÓÚÖÆÔėÉĖÔÚ2005 ÄęšÍ2006 Äęģõé_ĘžĩÄėīæ―ĻÁĒĩÄ―YĘøĢŽŌÔž°âZŧØĘÕĀûÓÃĩÄīó·ųÅĘÉýĄĢß@ÐĐŌōËØŽFÔÚŌŅ―Íę―YĢŽâZĩÄÖéÐčĮóŋÉÄÜĒÔÚ2007 ÄęģöŽFÉÎŧĩĩÄÔöéLĄĢ ĄĄĄĄÖÐøÕþļŪČÔČŧģÐĘÜČËÃņÅÉýÖĩĩÄšÁĶĄĢÖÐøÕþļŪĀ^Āmī_ÕJÉýÖĩĒĘĮÖðē―šÍģÖĀmĩÄĄĢëmČŧĘÐöÚ ÓÚęPŨĒČËÃņÅķÃĀÔŠ RÂĘĢŽĩŦÎŌï@ĘūÁËČËÃņÅķWÔŠšÍČËÃņÅķČÕÔŠĩÄDĄĢŨÔ2005ÄęģõŌÔíČËÃņÅķWÔŠ RÂĘŌŅ―ÉÏqÁË6%ĢŽķČÕÔŠ RÂĘÉÏqÁË23%ĢŽķÃĀÔŠ RÂĘÉÏqÁË9%ĄĢ ĄĄĄĄ

ēŧÖ§ģÖFlash

|

|||||||||||||