|

|

|

美棉市場表現凌厲 鄭棉依然黯淡無光(2)http://www.sina.com.cn 2007年10月25日 08:01 大陸期貨

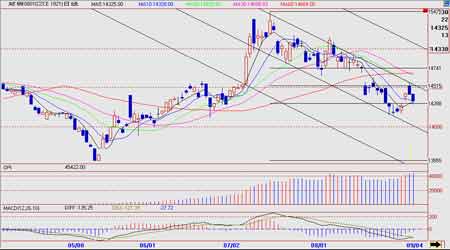

ICAC 10 月份月報:破解中國棉花產量之謎 2007/08 年度,全球棉花產量為2553 萬噸,較上月預測略有調減;消費量為2723 萬噸,較上月預測調增了3%;期末庫存為1077 萬噸,較上月預測調減了14%,達到2003/04 年度以來的最低點;貿易量為894 萬噸,較上月預測調增了9%,其主要原因是中國的棉花進口量有所調增。 國際棉花咨詢委員會曾兩次調增對中國棉花產量的預測,第一次是在2007 年6 月,第二次是在2007 年8 月,因為我們認為中國國家統計局公布的中國棉花產量似乎低于實際產量。另外,2006/07 年度中國的棉花進口量明顯低于我們的預測。2007 年9 月,中國棉花協會預測中國2006/07年度的棉花產量為770 萬噸,較我們的預測高出50 萬噸,這意味著新疆的棉花產量在2005/06 年度和2006/07 年度之間的增幅超過了50%。目前, 我們正在搜集有關數據,有可能在下個月的預測中調增中國2007/08 年度的棉花產量,同時也會對全球棉花貿易量做出相應的調整。 雖然2006/07 年度全球棉花價格較2005/06 年度相比略有上漲,但2007/08 年度的全球棉花種植面積還是減少了,具體變化如下:中國的棉花種植面積增加了2%;印度增加了4%;巴基斯坦增加了6%;美國減少了16%;土耳其減少了11%;西非減少了26%;澳大利亞減少了51%。美國棉花種植面積減少的主要原因是該國的其它農作物價格有所上漲;其它國家和地區棉花種植面積減少的主要原因是天氣干旱。從總體上看,北半球各主要產棉國的天氣比較穩定,2007/08 年度的平均單產預測為762 公斤/公頃(50. 8 公斤/畝)。 隨著上述各主要產棉國棉花種植面積的變化,這些國家和地區的棉花產量預測也出現了相應的變化,其中印度和巴基斯坦的棉花產量預測較上月分別調增了9%和13%;美國和西非地區的棉花產量分別調減了17%和21%。基于這些變化,2007/08 年度,亞洲的棉花產量占全球總產量的58%,較2006/07 年度增長了3%。 2007/08 年度,全球經濟的持續增長將繼續推動紡織業的發展。不過,我們預計棉花價格的上漲將導致棉花消費量減少3%。中國大陸的紡織業的發展將繼續推動全球棉花消費量增長。中國大陸紡織用棉量的增幅從2006/07 年度的11%下降到了2007/08 年度的6%,為1113 萬噸,占全球棉花消費總量的41%,較2000/01 年度增長了一倍。南亞、中東和中亞國家的棉花消費量也將繼續增長并可以抵消其它國家和地區棉花消費量的減少。 2007/08 年度,中國的棉花產需缺口將有所增加,棉花進口量預測為349 萬噸。同時,美國棉花出口量預測為365 萬噸,較2006/07 年度增長了29%。在過去幾個年度,印度的棉花產量持續增加,導致該國棉花出口量和庫存量大幅增加。2007/08 年度,預計印度的棉花出口量將超過100萬噸,成為僅次于美國的全球第二大棉花出口國。 基于2006/07 年度的數據模型,預計2007/08 年度全球棉花平均價格為71 美分/磅。當然,中國大陸以及全球其它國家和地區的庫存消費比仍存在很大的變數,對價格預測的影響很大。 紐約期貨:沒有外援的日子里 節日總能給市場帶來一些驚奇,這種驚奇不是“十一”之前中國紡織廠沒有像往年一樣大量補庫,而是作為國際棉花市場“外援”、并一直給冠以牛市之名的農產品期貨也陷入了短暫的迷茫。 美國農業部最新公布的出口周報顯示,9 月21-27 日,美國2007/08年度陸地棉凈出口量為2.29 萬噸,較前周下降25%,較前四周平均出口量減少42%,其中中國的簽約量僅有4082 噸;陸地棉裝運量為5.85 萬噸,較前周下降1%,較前四周平均裝運量下降2%。不管是在國內還是國外,眾多中國紡織廠都執著地堅持隨用隨買策略。 實際上,如果綜合考慮下游需求和外圍市場兩大因素就可以發現,至少就目前而言,新棉開始放量上市,需求仍然滯后,利用外圍市場因素強行拉升紐約期貨確實已經變得越來越一廂情愿。換句話說,在資源大規模上市的背景下,棉花更多地表現為一種商品屬性而非金屬屬性,如果價格上漲不能成功激起下游需求,最終拉傷的還是紐約期貨自己的肌肉,尤其是在外圍市場也潛伏種種變數的情況下。 近段時間來,基金在農產品市場的狂熱情緒有所消退,多空分歧加大,分析人士認為,過度看漲已經導致基金開始從小麥、玉米、大豆和很多相關領域中撤出人馬,受其影響,10 月2 日,谷物期貨中的玉米下跌5.42%,大豆下跌4.82%,小麥下跌3.16%。資金的下一個追逐對象很可能就是貴金屬和原油市場,國際金屬價格已經全面反彈,場內交易十分活躍。以銅為例,其價格已基本恢復到了美國次貸危機爆發前的水平。美聯儲降息,銅庫存下降,南美工人罷工,原油價格攀升,美元貶值,中國需求強勁,這些因素都將推動銅價持續上漲,在經歷了近兩個月的調整后,上升通道已經重新打開。 目前,印度主產棉區雨過天晴,采摘加速進行,市場對今年棉花產量和質量的信心開始得到恢復,現貨銷售壓力與日俱增。和印度一樣,全球可供資源數量快速增加,期貨市場套保賣盤壓力也在逐步增大。從目前看,62-63 美分應當是紐約棉花期貨理論上的第一個支撐價位,能否守住這片“防區”,在很大程度上仍然取決于谷物價格走勢,但不同的是,谷物期貨本身也需要從紛亂的格局中理出頭緒,下游需求好壞對棉花市場的意義比之前更加重要了。 10 月棉花行情展望 美棉方面,從9 月份的走勢來看,棉價當月回落調整守住60 美分支撐位,且月線上依然保持多頭形態,預計10 月繼續走高的可能性較大。 鄭棉方面自7 月份鄭棉創出年內高點后,連續三個月面價處于橫盤整理的格局之中,但從月線上來看,鄭棉稍作調整繼續走高的形態還是較為明朗。 此外,參照往年經驗,在進入新棉收購機節后,國內棉花市場的交投都將較為活躍,是年內棉花交易的成交最密集季節。因此收購資金的入市以及交易人氣的回升也為鄭棉10 月份乃至更長時間內的走高奠定了基礎。 9 月行情展望: 2007 年新棉即將上市,關于新棉收購價格的討論也成為涉棉企業關注的焦點。當前制約紡織企業對棉花價格承受力的因素有三點:第一,日前,國家的30 萬噸儲備棉拋售,起到了抑制棉價繼續走高的目的。第二,紡織企業擁有儲備后盾——棉花進口配額。這增強了紡織企業底氣,也為紡織企業的平和心態提供了有力保障。第三,一些小紡織企業停產。一般大中型紡織企業原料采購都比較穩定和有計劃性,僅對不同時期通常會提前準備。如年度末期,會提前預定原料,短時間不會影響棉花價格走勢。相反,小紡織企業通常是標準的現用現買,他們的儲備能力也限制了原料使用的長遠性。當這些小紡織企業因經營狀況不好而停產,市場資源將相對增多,進而抑制了棉價走高。 從盤面上看,目前棉價仍處于下降通道之中,如果在14880 元/噸處獲得有力支撐,那么將有一波新的上升行情。 大陸期貨 韓兗

不支持Flash

|

||||||||||||||||