|

|

Ģî}ŅÐūŋĢšđÉÖļÆÚØÍÆģöücÖŪĮ°Ēß_(dĻĒ)ĩ―ķĖÆÚí·å(3)http://www.sina.com.cn 2007Äę10ÔÂ25ČÕ 08:00 ÖÐÐÅŨCČŊ

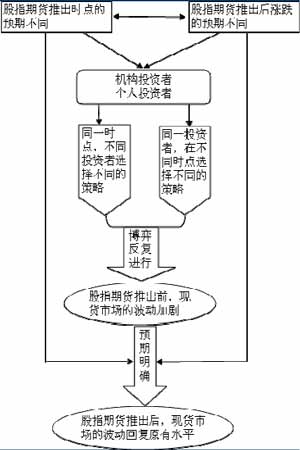

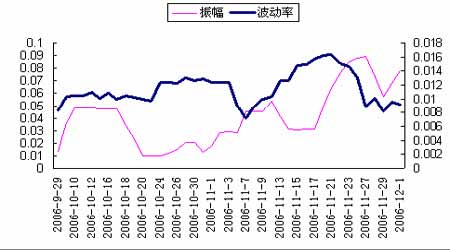

ĄĄĄĄÓĄķČĘÐöēĻÓÐÔÏČÉýšó―ĩĩÄÚ ÝÃũï@ĢŽÍÆģöĮ°ŌŧÔÂĘÐöēĻÓß_(dĻĒ)ĩ―ï@ÖøĩÄ·åÖĩĢŽÖŪšóŅļËŲÏÂ―ĩĢŽĩ―ÍÆģöšóĩÚČýÔÂĢŽēĻÓÐÔŌŅ―(jĻĐng)―ĩÖÁŨîļßücĩÄČý·ÖÖŪŌŧŨóÓŌĄĢ ĄĄĄĄD9ĢšÓĄķČNifty Öļĩ(shĻī)ÔÚÆÚØÍÆģöĮ°šóēĻÓÐÔŨŧŊĢš ĄĄĄĄ ĄĄĄĄÉ·NîA(yĻī)ÆÚžÓĄÍÆģöĮ°ĩÄēĻÓĢŽîA(yĻī)ÆÚÃũī_īŲĘđēĻÓŧØÍ(fĻī) ĄĄĄĄ1ĄĒÉ·NîA(yĻī)ÆÚžÓĄÍÆģöĮ°ĩÄēĻÓ ĄĄĄĄ(1)É·NîA(yĻī)ÆÚĩÄīæÔÚÍÆÓÍķŲYÕßēÉČĄēŧÍŽĩÄÍķŲYēßÂÔ ĄĄĄĄÔÚŌŧøĒŌŠÍÆģöđÉÖļÆÚØĮ°ĢŽŽF(xiĻĪn)ØĘÐöÉÏīæÔÚÖøÉ·NîA(yĻī)ÆÚĢŽŌŧĘĮÍķŲYÕßĶÓÚÆÚØÍÆģöšóŽF(xiĻĪn)ØqĩøĩÄîA(yĻī)ÆÚĢŧķþĘĮÍķŲYÕßĶÓÚÆÚØÍÆģörégĩÄîA(yĻī)ÆÚĄĢßMŌŧē―ĢŽēŧÍŽĩÄÍķŲYÕßūųūßÓÐēŧÍŽĩÄîA(yĻī)ÆÚĢŽÓÐĩÄÍķŲYÕßÕJ(rĻĻn)éÆÚØÍÆģö§(dĻĢo)ÖÂŽF(xiĻĪn)ØÏÂĩøĢŽÓÐĩÄÍķŲYÕßÕJ(rĻĻn)éÆÚØÍÆģöÍÆÓŽF(xiĻĪn)ØÉÏqĢŧÓÐĩÄÍķŲYÕßÕJ(rĻĻn)éÆÚØŌŧÔšóÍÆģöĢŽÓÐĩÄÍķŲYÕßÕJ(rĻĻn)éÆÚØČýÔšóÍÆģöĄĢ ĄĄĄĄÎŌÕJ(rĻĻn)éĢŽÕýĘĮēŧÍŽÍķŲYÕßĶÓÚÍŽŌŧĘžþîA(yĻī)ÆÚÉÏĩÄ·ÖÆįÍÆÓÍķŲYÕßēÉČĄēŧÍŽĩÄÍķŲYēßÂÔšÍÍķŲYÐÐéĢŽķøÍķŲYĶÏóÖũŌŠžŊÖÐÓÚË(biĻĄo)ĩÄÖļĩ(shĻī)ĩÄģÉ·ÝđÉĢŽÓČÆäĘĮā(quĻĒn)ÖØÝ^īóĩÄÖļË(biĻĄo)đÉĄĢŌōéÍķŲYÕßģöÓÚÅäÖÃā(quĻĒn)ÖØđÉŧōÕßÕÆÎÕĘÐöŧIīaĩÄÐčŌŠĢŽūųþžÓīóĶË(biĻĄo)ĩÄÖļĩ(shĻī)ģÉ·ÝđÉĩÄÍķŲYÁĶķČĢŽËüþÍÆÓË(biĻĄo)ĩÄÖļĩ(shĻī)ģÉ·ÝđÉģöŽF(xiĻĪn)ëAķÎÐÔĩÄŌįrĄĢĩŦĘĮĢŽČįđûŌįrĩ―ŌŧķĻģĖķČĢŽģÉ·ÝđÉąãŨÔČŧþģÉéŨöŋÕĩÄĶÏóĄĢ ĄĄĄĄĀýČįĢŽÍķŲYÕßÕJ(rĻĻn)éđÉÖļÆÚØÍÆģöĒ§(dĻĢo)ÖÂŽF(xiĻĪn)ØĘÐöÏÂĩøĢŽÄĮÃīĢŽŪ(dĻĄng)ËûŦ@ÖŠđÉÖļÆÚØžīĒÔÚŌŧÖÜšóÍÆģörĢŽËûŋÉÄÜþßxņŲuģöŽF(xiĻĪn)ØŌÔŌ(guĻĐ)ąÜķĖÆÚïL(fĻĨng)ëUĢŧÍķŲYÕßÕJ(rĻĻn)éÖļË(biĻĄo)đÉūßÓÐŧIīarÖĩrĢŽÄĮÃīĢŽŪ(dĻĄng)ËûŦ@ÖŠđÉÖļÆÚØžīĒÔÚÉÔšóÍÆģörĢŽËûŋÉÄÜþßxņŲIČëÖļË(biĻĄo)đÉĢŽŨ·ÖðÖļË(biĻĄo)đÉĩÄŌįrЧŠ(yĻĐng)ĄĢ ĄĄĄĄ(2)ēŧÍŽÍķŲYÕßÔÚēŧÍŽrücĩÄ·īÍ(fĻī)ēĐÞÄžÓĄÍÆģöĮ°ĩÄķĖÆÚēĻÓ ĄĄĄĄÎŌÏČĒÍķŲYÕß·ÖéC(gĻ°u)ÍķŲYÕßÅcČËÍķŲYÕßÉîÐÍĢŽēĒ―oģöËûĩÄÍķŲYĖØÕũĢš ĄĄĄĄC(gĻ°u)ÍķŲYÕßĢšÕ{(diĻĪo)ÕûŲYŪa(chĻĢn)ÅäÖà ĄĄĄĄC(gĻ°u)ÍķŲYÕßÅääÝ^éÏĩ―y(tĻŊng)ĩÄÍķŅÐFę ĢŽūßÓÐđĖķĻĩÄÐÅÏĒíÔīĢŽËûÔÚÕÆÎÕÐÅÏĒĩÄŧųĩA(chĻģ)ÉÏĢŽļųþ(jĻī)ŨÔžšĩÄÅÐāŨũģöŲYŪa(chĻĢn)ÅäÖÃĩÄÕ{(diĻĪo)ÕûĢŽĀýČįŪ(dĻĄng)ÖļË(biĻĄo)đÉÏāĶĩÍđĀĮŌÆÚØžīĒÍÆģörŲIČëÖļË(biĻĄo)đÉĢŽŪ(dĻĄng)ÖļË(biĻĄo)đÉÏāĶļßđĀĮŌÆÚØšrēŧþÍÆģörŲuģöÖļË(biĻĄo)đÉĄĢ ĄĄĄĄČËÍķŲYÕßĢšÄąÐÄĀíĄĒŨ·qĒĩø ĄĄĄĄČËÍķŲYÕßĘĮĘÐöÉÏĩÄĮéūw―ŧŌŨÕßĢŽËûļųþ(jĻī)ąPÃæĩÄŪÓĄĒÃ―ówĩÄóĩĀž°ÆäËüÐÅÏĒQķĻĀ^Ām(xĻī)Ôö}ĄĒģÖđÉēŧÓŧōÕßp}ĄĢÓÉÓÚËûÔÚÐÅÏĒšÍŅÐūŋ·―ÃæēŧūßÓÐ(yĻu)ÝĢŽŌōīËĢŽËûÁ(xĻŠ)TÓÚēÉČĄĄ°Ũ·qĒĩøĄąĩÄēŲŨũ˞·ĄŠĄŠŪ(dĻĄng)ÖļË(biĻĄo)đÉČšów°l(fĻĄ)ÁĶrŨ·ÖðÖļË(biĻĄo)đÉĩÄqÝĢŽŪ(dĻĄng)ÖļË(biĻĄo)đÉČšówŨßČõržÓīóÖļË(biĻĄo)đÉĩÄĩøÝĄĢ ĄĄĄĄÎŌÕJ(rĻĻn)éĢŽÔÚÍŽŌŧrücĢŽēŧÍŽĩÄÍķŲYÕßßxņēŧÍŽĩÄēßÂÔĢŧÔÚēŧÍŽrücĢŽÍŽŌŧÍķŲYÕßŌēþßxņēŧÍŽĩÄēßÂÔĄĢŌōīËĢŽÔÚĘÐöģöŽF(xiĻĪn)đÉÖļÆÚØÍÆģöĩÄũÂrĢŽēĐÞÄŋÔÚ·īÍ(fĻī)ßMÐÐÖÐĄŠĄŠžČ°üĀĻÍķŲYÕßÖŪégĩÄēĐÞÄĢŽŌē°üĀĻÍķŲYÕßŨÔÉíĩÄēĐÞÄĢŽĮ°ÕßÖļÍķŲYÕßŌōéîA(yĻī)ÆÚÆÚØÍÆģöšóĘÐöqĩøēŧÍŽÔėģÉĩÄŧIīaÞD(zhuĻĢn)ŌÆĢŽšóÕßÖļÍŽŌŧÍķŲYÕß(ąMđÜĶÓÚÆÚØÍÆģöšóĘÐöqĩøĩÄîA(yĻī)ÆÚŋÉÄÜēŧŨ)ÔÚēŧÍŽrücŌōéĶÓÚÆÚØÍÆģörégĩÄîA(yĻī)ÆÚēŧÍŽķøŪa(chĻĢn)ÉúēĐÞÄĄĢŪ(dĻĄng)ß@·NēĐÞÄ·īÍ(fĻī)ßMÐÐrĢŽË(biĻĄo)ĩÄÖļĩ(shĻī)ĩÄÓąūđÉ(ÓČÆäĘĮÖļË(biĻĄo)đÉ)ŋÉÄÜþģöŽF(xiĻĪn)īóqīóĩøĩÄŽF(xiĻĪn)ÏóĢŽÄķøŌý°l(fĻĄ)ŽF(xiĻĪn)ØĘÐöķĖÆÚēĻÓĩÄžÓĄĄĢ ĄĄĄĄ2ĄĒîA(yĻī)ÆÚÃũī_ĄĒÐÅÏĒCÖÆļÄÉÆĩČīŲĘđŽF(xiĻĪn)ØĘÐöĩÄēĻÓŧØÍ(fĻī) ĄĄĄĄČįĮ°ËųĘöĢŽđÉÖļÆÚØÍÆģöšóĢŽŽF(xiĻĪn)ØĘÐöĩÄēĻÓÐÔëSÖŪ―ĩĩÍĄĢÎŌ·QÖŪéēĻÓŧØÍ(fĻī)ŽF(xiĻĪn)ÏóĢŽÎŌÕJ(rĻĻn)éĢŽŽF(xiĻĪn)ØĘÐöēĻÓÖŪËųŌÔÔÚÆÚØÍÆģöšóģöŽF(xiĻĪn)ŧØÍ(fĻī)ĢŽÖũŌŠĘĮŌōéîA(yĻī)ÆÚĩÄÃũī_ĢŽķøÐÅÏĒCÖÆļÄÉÆĄĒÍķCŲY―ðÞD(zhuĻĢn)ŌÆÅcĖŨąĢŧîÓtÓÐÖúÓÚŽF(xiĻĪn)ØĘÐöēĻÓĩÄÆ―ŌÖĄĢ ĄĄĄĄ(1)îA(yĻī)ÆÚÃũī_īŲĘđēĻÓŧØÍ(fĻī) ĄĄĄĄđÉÖļÆÚØÍÆģöšóĢŽëSÖøîA(yĻī)ÆÚĩÄÃũī_ĢŽÍķŲYÕßēŧÔŲēÂyÆÚØĩ―ĩŨĘēÃīršōÍÆģöĢŽŌēēŧÔŲēÂyÆÚØĩ―ĩŨ§(dĻĢo)ÖÂŽF(xiĻĪn)ØÉÏqßĘĮÏÂĩøĢŽÄĮÃīĢŽËûĩÄÍķŲYÐÐéąãēŧÔŲČįÆÚØÍÆģöĮ°ÄĮÓ·īÍ(fĻī)ĢŽß@ŨÔČŧþīŲĘđŽF(xiĻĪn)ØĘÐöĩÄēĻÓŧØÍ(fĻī)ĄĢ ĄĄĄĄ(2)ÐÅÏĒũßfCÖÆļÄÉÆÆ―ŌÖŽF(xiĻĪn)ØĘÐöĩÄēĻÓ ĄĄĄĄđÉÖļÆÚØūßÓÐ―ŧŌŨģÉąūĩÍĄĒļÜUÐÔĩÄĖØÕũĢŽķøĮŌĢŽđÉÖļÆÚØŌŧ°ãíÕfÏČÓÚŽF(xiĻĪn)Øé_ąPĢŽÍíÓÚŽF(xiĻĪn)ØĘÕąPĢŽËųŌÔĢŽŌŧĩĐÐÂĩÄÐÅÏĒģöŽF(xiĻĪn)rĢŽđÉÖļÆÚØŧōÕßĖáĮ°·īŠ(yĻĐng)ĢŽŧōÕß·īŠ(yĻĐng)ļüžÓė`ÃôĢŽŌōīËĢŽÐÂÐÅÏĒģöŽF(xiĻĪn)§(dĻĢo)ÖÂĩÄrļņŪÓĘŨÏČ·īŠ(yĻĐng)ÔÚÆÚØĘÐöÉÏĢŽČŧšóũßfĩ―ŽF(xiĻĪn)ØĘÐöĢŽß@ÄķøþÆ―ŌÖŽF(xiĻĪn)ØĘÐöĩÄēĻÓĄĢ ĄĄĄĄ(3)ÍķCŲY―ðÞD(zhuĻĢn)ŌÆÅcĖŨąĢŧîÓÆ―ŌÖŽF(xiĻĪn)ØĘÐöĩÄēĻÓ ĄĄĄĄīËÍâĢŽēŋ·ÖļßïL(fĻĨng)ëUÆŦšÃĩÄÍķŲYÕßŋÉÄÜĒŲY―ðÞD(zhuĻĢn)ŌÆĩ―ÆÚØĘÐöÉÏĢŽŌōéÆÚØĘÐöĶÓÚÐÅÏĒĩÄ·īŠ(yĻĐng)ļüžÓė`ÃôĢŽķøĮŌūßÓÐļÜUЧŠ(yĻĐng)ĢŽÄÜōŨîīóÏÞķČĩØßMÐÐÍķCŲIŲuĄĢķøĮŌĢŽēŋ·ÖÍķŲYÕßÔÚÆÚØÍÆģöšóŋÉÄÜþßMÐÐĖŨÆÚąĢÖĩĢŽÄķøpÉŲŽF(xiĻĪn)ØĩÄēŲŨũîlÂĘĢŽß@ÐĐūųþ―ĩĩÍŽF(xiĻĪn)ØĘÐöĩÄēĻÓÐÔĄĢēŧß^ĢŽŌŧøĩÄÆÚØĘÐöÔÚÍÆģöģõÆÚŌŧ°ãģÉ―ŧÁŋšÜÉŲĢŽŌōīËĢŽŲY―ðÞD(zhuĻĢn)ŌÆÅcĖŨąĢŧîÓĶÓÚŽF(xiĻĪn)ØĘÐöēĻÓĩÄÆ―ŌÖŨũÓÃŋÉÄÜÓÐÏÞĄĢ ĄĄĄĄD10ĢšÉ·NîA(yĻī)ÆÚÍÆÓÆÚØÍÆģöĮ°šóēĻÓÂĘŨŧŊD―â ĄĄĄĄ ĄĄĄĄ3ĄĒéLÆÚíŋīĢŽđÉÖļÆÚØĒÍÆÓŽF(xiĻĪn)ØĘÐöēĻÓÐÔ―ĩĩÍ ĄĄĄĄÄéLÆÚŋīĢŽđÉÖļÆÚØĩÄÍÆģöĘđĩÃŨCČŊĘÐöĩÄÓŊĀûÄĢĘ―ļüžÓķāÔŠŧŊĢŽÍķŲYÕßĒ[ÃÖŪĮ°ÖŧÄÜÎß ŨöķāĩÄÓŊĀûļņūÖĢŽēŧHŋÉŌÔÄŲuŋÕÆÚØÖÐŦ@ĀûĢŽķøĮŌŋÉŌÔßMÐÐĖŨĀûŧîÓĢŽīËÍâĢŽÍķŲYÕßßŋÉŌÔĀûÓÃđÉÖļÆÚØßMÐÐĖŨÆÚąĢÖĩĢŽŌ(guĻĐ)ąÜķĖÆÚĩÄÏĩ―y(tĻŊng)ÏÂĩøïL(fĻĨng)ëUĄĢÔÚīËĮ°ĖáÏÂĢŽķāÔŠŧŊĩÄÍķŲY―Y(jiĻĶ)(gĻ°u)šÍÍķŲYēßÂÔĒīŲĘđÐÅÏĒũ§(dĻĢo)CÖÆšÍÐÅÏĒ·īŠ(yĻĐng)CÖÆĩÄžÓĢŽŌōīËĢŽŽF(xiĻĪn)ØĘÐöĩÄéLÆÚēĻÓÐÔĒþŌōéÆÚØĩÄÍÆģöķøï@Öø―ĩĩÍĄĢ ĄĄĄĄøČ(nĻĻi)ĘÐöîA(yĻī)ÆÚ ĄĄĄĄ1ĄĒøČ(nĻĻi)ĘÐöĶÓÚČĨÄęŌÔíĩÄÉīÎđÉÖļÆÚØÍÆģöîA(yĻī)ÆÚĩÄēĻ ĄĄĄĄÓÐÔ·īŠ(yĻĐng)ÅcøëHĘÐöÏāËÆ ĄĄĄĄŨÔÖÐø―ðČÚÆÚØ―ŧŌŨËųÓÚČĨÄę9 ÔÂėÅÆģÉÁĒŌÔíĢŽĘÐöęP(guĻĄn)ÓÚÆÚØÍÆģöšóŽF(xiĻĪn)ØĘÐöĘĮqĘĮĩøĩÄÓÕąãēŧ―^ÓÚķúĢŽęP(guĻĄn)ÓÚÍÆģörégĩÄēÂyŌēĘĮÐúĖŌŧrĄĢÔÚÃŋīÎŋÉÄÜŌŠÍÆģöĩÄrücĮ°šó(ĀýČįČĨÄęĩÄ11 ÔÂ·ÝšÍ―ņÄęĩÄ4ĄĒ5 Ô·Ý)ĢŽŽF(xiĻĪn)ØĘÐöĩÄēĻÓÐÔķžþžÓĄĄĢ ĄĄĄĄÎŌÕJ(rĻĻn)éĢŽøČ(nĻĻi)ĩÄß@·N îrÅcÖŪĮ°ĩÄÕĘöÝ^éÏāËÆĄŠĄŠÍķŲYÕßĶÓÚÉ·NîA(yĻī)ĄĄÆÚĩÄ·ÖÆį§(dĻĢo)ÖÂÁËÍķŲYÕßēŧÍŽĩÄÍķŲYēßÂÔÅcÍķŲYÐÐéßxņĢŽÄķø§(dĻĢo)ÖÂŽF(xiĻĪn)ØĘÐöÔÚîA(yĻī)ÆÚÁŌrģöŽF(xiĻĪn)ēĻÓķĖÆÚžÓĄĢŽÔÚîA(yĻī)ÆÚÏûʧšóēĻÓŧØÍ(fĻī)ÔÓÐËŪÆ―ĄĢÓČÆäĘĮøČ(nĻĻi)ĘÐöĢŽČËÍķŲYÕßÕžþ(jĻī)Ý^īóĩÄąČĀýĢŽĮéūwÐÔ―ŧŌŨËųąíŽF(xiĻĪn)ģöíĩÄĄ°Ũ·qĒĩøĄąŽF(xiĻĪn)ÏóÝ^éÃũï@ĢŽËü·ÅīóÁËŽF(xiĻĪn)ØĘÐöĩÄēĻÓÐÔĄĢ ĄĄĄĄ06 ÄęĘÐöĶÓÚđÉÖļÆÚØÔÚ11 ÔÂÍÆģöÓÐÝ^ĩÄîA(yĻī)ÆÚĢŽÖļĩ(shĻī)ēĻÓÐÔÔÚÕû11 ÔÂģĘŽF(xiĻĪn)Ãũï@ĩÄĄ°įÐÍĄąÐÎB(tĻĪi)ĄĢ―Ó―üÔÂĩŨĢŽîA(yĻī)ÆÚÂäŋÕÖŪšóĢŽēĻÓÐÔé_ĘžŧØÂäĄĢ ĄĄĄĄD11Ģš2006 Äę11 ÔÂûÉî300 Öļĩ(shĻī)ēĻÓÐÔŨŧŊ ĄĄĄĄ ĄĄĄĄĀ^06 ÄęĩŨÖŪšóĢŽ07Äę4 ÔÂĩ―5 ÔÂĘĮÁíÍâŌŧĶÓÚđÉÖļÆÚØÍÆģöîA(yĻī)ÆÚąČÝ^žŊÖÐĩÄrégķÎĄĢÔÚËÄÔÂĩŨĩ―ÎåÔÂÉÏŅŪĢŽÖļĩ(shĻī)ēĻÓÐÔÉÏÉý―Ó―üČýąķĄĢÔÚÎåÔÂĩÄÖÐŅŪĢŽēĻÓŧØÍ(fĻī)ĩ―Ý^ĩÍĩÄËŪÆ―ĄĢ ĄĄĄĄD12Ģš2007 Äę4 ÔÂ-5 ÔÂûÉî300 Öļĩ(shĻī)ēĻÓÐÔŨŧŊ ĄĄĄĄ ĄĄĄĄ2ĄĒÎŌîA(yĻī)ÓĢŽøČ(nĻĻi)ĩÄĘÐöēĻÓŌēĒģĘŽF(xiĻĪn)ĩäÐÍĩÄĄ°įÐÍĄąŨßÝ ĄĄĄĄŌōīËĢŽÎŌîA(yĻī)ÓĢŽøČ(nĻĻi)ĩÄĘÐöēĻÓŌēĒģĘŽF(xiĻĪn)ĩäÐÍĩÄĄ°įÐÍĄąŨßÝĄĢžīÔÚđÉÖļÆÚØÍÆģöücÖŪĮ°ĢŽĘÐöēĻÓĒß_(dĻĒ)ĩ―ëAķÎÐÔēĻ·åĢŽÍÆģöšóĒÖðē――ĩĩÍĢŽŧØÍ(fĻī)ĩ―ÔÓÐËŪÆ―ĄĢ ĄĄĄĄĶÓÚÍķŲYÕßĩÄ―ĻŨh ĄĄĄĄÎŌÕJ(rĻĻn)éĢŽđÉÖļÆÚØąūÉíēĒēŧþžÓĄŽF(xiĻĪn)ØĘÐöĩÄēĻÓĢŽËü·īķøþÆ―ŌÖŽF(xiĻĪn)ØĘÐöĩÄēĻÓĄĢĘÐöÖTķāČËĘŋËųÕĩ―ĩÄķĖÆÚēĻÓžÓĄĢŽÆäĘĮÍÆģöĮ°îA(yĻī)ÆÚĩÄēŧÃũī_§(dĻĢo)ÖÂÍķŲYÕßĩÄ·īÍ(fĻī)ēĐÞÄÄķø§íĩÄķĖÆÚŽF(xiĻĪn)ÏóĢŽŌŧĩĐîA(yĻī)ÆÚÃũī_ĢŽŽF(xiĻĪn)ØĘÐöĩÄēĻÓĒþëSÖŪŧØÍ(fĻī)ĄĢÎŌ―ĻŨhÍķŲYÕߊ(yĻĐng)ÔģÖrÖĩÍķŲYĀíÄîĢŽŌÔÉÏĘÐđŦËūĩÄI(yĻĻ)ŋÔöéLšÍđĀÖĩŨũéÍķŲYĩÄÖũŌŠ ĒŋžŌōËØĢŽēŧŌŠąŧĘÐöĩÄķĖÆÚēĻÓËųÃÔŧóĄĢ

ĄūÕđÉÕ―ðĄŋĄūĘÕēØīËíĄŋĄūđÉÆąrrŋīĄŋĄūīó ÖÐ ÐĄĄŋ

ĄūrssÓéĄŋĄūķā·N·―Ę―ŋīÐÂÂĄŋĄūīōÓĄĄŋĄūęP(guĻĄn)é]Ąŋ

ēŧÖ§ģÖFlash

|

|||||||||||||