|

|

|

豆市供需緊張 牛市仍將繼續(2)http://www.sina.com.cn 2007年10月18日 08:29 大陸期貨

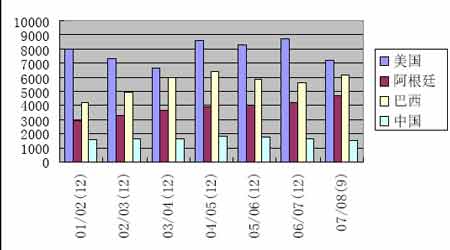

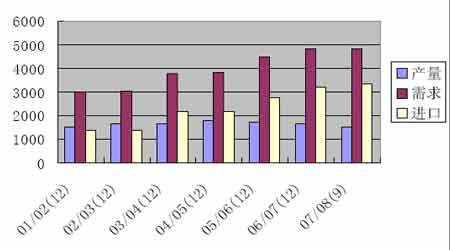

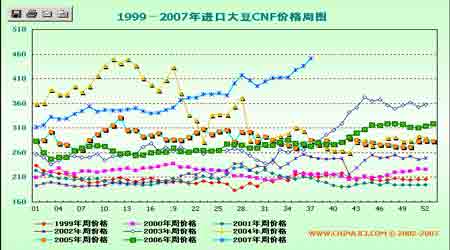

一、 全球大豆產量下降、供求緊張 自2006 年下半年起,玉米價格在汽油乙醇需求快速增長的帶動下持續攀升,使農民種植玉米的收益遠高于其他農產品,導致玉米種植面增加,大豆種植面積減少。主要產豆大國美國07 年種植面積預測為2596 萬公頃,較06 年減少15.15%.南美播種面積雖然有所增加,但不足以彌補美國大豆種植面積的減少帶來的缺口。 圖五:各主要產豆大國歷年大豆產量 (單位:萬噸) USDA9 月份公布的產量預測顯示,07 年全球大豆的供應預計為22127萬噸,較去年減少2.42%.其中主要受美國減產因素的影響,預計07 年美國產量為7127 萬噸,較去年減少18.27%.巴西、阿根廷雖然有所增產,但增長有限(參見圖五)。大豆的供需相對偏緊,從而直接推動豆價上漲。 07 年全球豆油預計產量為3744 萬噸,較去年增長4.8%;消費預計為3778 萬噸,較去年增長6.7%。全球豆粕產量預計為1.60 億噸,較去年增長4.8%;消費量預計為1.59 億噸,增較去年增長5.0%。這在很大程度上推動了大豆的需求。 二、 我國大豆減產,需求缺口大 07 年我國大豆預計產量為1520 萬噸,比06 年下降6.77%,進口方面,07 年我國大豆進口量預計比進口量最多的06 年增加4.69%,達到3350 萬噸。這在一定程度上為大豆價格上漲提供了支撐。(參見圖六) 我國大豆減產主要是因為大豆主產區黑龍江的減產。黑龍江今年減少大豆的播種面積,增加了玉米的播種面積,預計黑龍江大豆播種面積下降10.3%。 同時,今年黑龍江出現了罕見的夏伏連旱,一些地區40-60 天沒有有效降雨,黑龍江大豆單產減產幅度在25-30%左右,大豆產量減產已成定局,預計可能減產20%以上。此外,吉林、內蒙古等大豆主產省也同樣遭遇了旱災。 圖六:中國大豆供需平衡表 (單位:萬噸) 三、國內大豆、豆粕消費需求強勁 07 年我國大豆需求量預計達到4845 萬噸,較去年同比增長0.73%。(參見圖六) 07 年我國豆粕產量相比06 年增長7.08%,07 年國內需求同比06年增長8.71%。 進入2007 年,國內沒有大規模地暴發禽流感,在禽肉價格大幅上漲以及政府出臺多項扶持養殖業政策等利好消息的影響下,市場投資者紛紛認為養殖業大發展時期即將全面來臨,從而競相追捧與飼料糧有關的商品期貨,令其價格短期內出現暴漲。目前作為飼料蛋白主要原料提供者--豆粕期貨價格在不到兩個月的時間內暴漲30%。 高致病性豬藍耳病疫情逐步趨于穩定。7 月份全國豬藍耳病發病數和死亡數比6 月份分別下降52%和36%;發病率已由7 月份的0.8%下降至8月份的0.19%。隨著國家扶持政策的落實以及市場行情的拉動,生豬生產開始出現積極的變化。加上中國豬肉價格自今年5 月以來一路猛漲,使養豬戶每頭豬的配合飼料飼喂量顯著增加。8 月份全國能種豬存欄同比增長 3.3%,規模養殖繼續保持快速增長態勢,8 月份規模養殖生豬存欄同比增加15%,出欄同比增加9.9%,扭轉了上月下降的局面.飼料企業八月份與七月份相比,銷量都有10—30%的增長,九月份增長勢頭依然強勁, 因此必然會帶動豆粕的走高。 四、進口大豆到港成本持續上升 2007 年進口大豆CNF 價格(CNF 價=成本+國內費用+預期利潤+運費)在突破2004 年的高價位后就一路上漲,不斷再創新高,預計還將繼續上漲。 (參見圖七)大豆進口成本較去年同期提高45%左右,目前從南美到中國的糧船海運費已經從40 美元/噸漲到99.6 美元/噸,創下近兩年的新高;而從美國到中國的糧船海運費也達到90.8 美元/噸。增加了貿易商進口大豆的成本,對國內大豆市場價格將產生利多。 圖七:1999——2007 年進口大豆CNF 價格周圖 技術分析及操作建議: 從技術面分析,從八月初開始,在通道線上升通道內,a805、m805 上升趨勢仍舊保持,總體上漲趨勢還沒有結束。a805 受4000 點支撐位強力支撐,在調整期間有突破上升通道的趨勢,但受近期外盤基金平倉離場影響,出現下挫行情,下探空間有限,表明正在積蓄力量反彈,有望形成新的上升通道,出現新一輪行情。(參見圖八、圖九) 圖八:a805 通道線圖

不支持Flash

|

||||||||||||||