|

|

次貸風(fēng)波與金屬價(jià)格關(guān)系研究http://www.sina.com.cn 2007年10月18日 08:24 大陸期貨

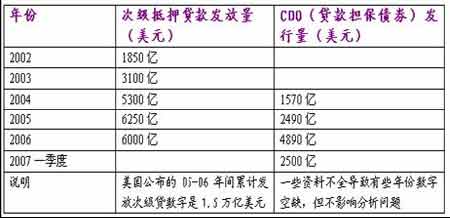

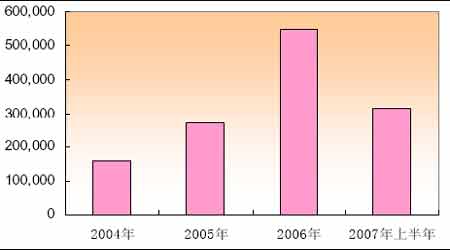

美國(guó)住房抵押貸款的分類 銀行通常根據(jù)借款者的信用得分、信息資料和償債能力對(duì)住房抵押貸款進(jìn)行風(fēng)險(xiǎn)分級(jí)。有三家公司根據(jù)以往的家庭信用,包括貸款余額、支付是否及時(shí)、信用歷史多長(zhǎng)、信用卡的類別以及最近信用記錄或最新貸款,來(lái)進(jìn)行信用打分。幾乎所有信用得分處于300~900 的范圍內(nèi),越高越好。大多數(shù)家庭的信用得分在600 和800 之間。貸款拖欠30、60、甚至90 天會(huì)降低信用得分。住房抵押貸款總共有三個(gè)風(fēng)險(xiǎn)分級(jí): ●優(yōu)質(zhì)貸款:對(duì)信用分較高的個(gè)人發(fā)放貸款,首付比率不低于20%,月供占收入比不超過40%。這些標(biāo)準(zhǔn)在執(zhí)行時(shí)并不嚴(yán)格,某方面資質(zhì)較強(qiáng)可以彌補(bǔ)其他方面的弱勢(shì)。 ●高級(jí)貸款:對(duì)信用分不錯(cuò)但信息資料有瑕疵的個(gè)人放貸。例如,無(wú)法核實(shí)個(gè)體戶的收入(可能出于避稅目的低報(bào)收入)。 ●次優(yōu)貸款:對(duì)信用分較低(通常低于620)、或信用分適中但信息資料有瑕疵、或償債能力較低的人放貸。 次優(yōu)貸款所支付的貸款利率通常比高級(jí)貸款要高出2個(gè)百分點(diǎn)。例如,信用得分580~619 的借款人如按固定利率貸款30 年,支付的利率為8.6%,而信用得分700~750 的借款人需支付的利率僅為6.0%。 根據(jù)美聯(lián)儲(chǔ)相關(guān)資料,住房抵押貸款余額從1990 年1 季度的2.5 萬(wàn)億美元增長(zhǎng)至2006年末9.5 萬(wàn)億美元。抵押貸款在經(jīng)歷了2003~05年的高速成長(zhǎng)后,于2006 年4 季度增速放緩至10.5%。 抵押貸款余額及增長(zhǎng)率 次貸危機(jī)產(chǎn)生的根源 9?11 事件之后,美聯(lián)儲(chǔ)大幅降息以提高流動(dòng)性,以房地產(chǎn)為龍頭的美國(guó)經(jīng)濟(jì)得到快速發(fā)展。出于對(duì)房地產(chǎn)市場(chǎng)的普遍樂觀情緒,加上對(duì)低利率的預(yù)期,導(dǎo)致美國(guó)次級(jí)房貸市場(chǎng)規(guī)模日漸膨脹。美國(guó)按揭貸款提供商以種種方法吸引居民大膽貸款,甚至以前2 年低利率引誘,后18~28 年則利率可超過正常利率3%的幅度,這種十分危險(xiǎn)的次級(jí)抵押信貸規(guī)模在2006 年高達(dá)6000 億美元。 美聯(lián)儲(chǔ)低利率環(huán)境雖然保住了經(jīng)濟(jì)增長(zhǎng),但也造成雙赤字增高、美元持續(xù)走弱、通脹壓力增大以及流動(dòng)性泛濫帶來(lái)的資產(chǎn)泡沫。自2004 年底,美聯(lián)儲(chǔ)走上加息歷程,美聯(lián)儲(chǔ)前任主席格林斯潘在2006 年1 月卸任前的短短18 個(gè)月,利率就從1%的低點(diǎn)一路升至4.25%的高點(diǎn)。隨后2 月伯南克上任后延續(xù)加息政策,一直加到7月的5.25%,并保持了14 個(gè)月直到現(xiàn)在。利率的快速、大幅攀升加重了購(gòu)房者的還貸負(fù)擔(dān),美國(guó)住房市場(chǎng)開始大幅降溫,還不起貸款的人陸續(xù)浮出水面,最終導(dǎo)致次級(jí)房貸危機(jī)爆發(fā)。由于美國(guó)的次級(jí)房貸也可以證券化,即發(fā)行次級(jí)房貸債券CDO,從而令直接或間接投資于“資產(chǎn)證券化”了的次級(jí)抵押貸款的金融機(jī)構(gòu),紛紛卷進(jìn)了這場(chǎng)信貸危機(jī),信貸風(fēng)險(xiǎn)進(jìn)一步放大。 次貸危機(jī)的擴(kuò)散 CDO即抵押擔(dān)保債券,是一種創(chuàng)新金融產(chǎn)品,它把不同的債務(wù)(如銀行貸款、公司債、MBS 等)打包組合在一起,以這些債務(wù)的現(xiàn)金流收入為支 撐發(fā)行債券。如果基礎(chǔ)資產(chǎn)中多數(shù)為債券,則稱為CBO;如果多為銀行貸款債權(quán),就稱之為CLO。CDO 已經(jīng)有20 年的歷史。2000 年至2003 年美聯(lián)儲(chǔ)持續(xù)降息,一度降到1%,而CDO 能承諾較高收益,使得其迅速發(fā)展。2004 年全球共發(fā)行1574 億美元,2005 年為2718 億美元,2006年達(dá)到5493 億美元,2007 年上半年已達(dá)到3136 億美元。其中美國(guó)的發(fā)行量占75%以上。 全球CDO 各年發(fā)行量

不支持Flash

|

||||||||||||||