|

|

|

金屬市場研究:銅價高位震蕩后市難料http://www.sina.com.cn 2007年10月17日 00:35 西南期貨

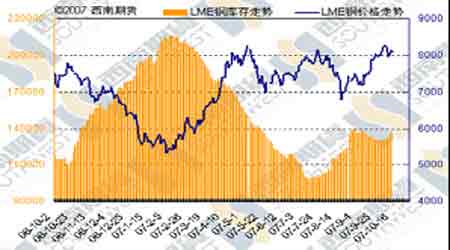

一、市場焦點 銅:本周是一年一度的LME年會日,但是LME走勢卻可謂驚心動魄,周一以8220點本周最高價開盤,其后開始下探7895點,盤中最大跌幅超過300點,最后報收7956點,大幅下搓260點,讓市場感到詫異,但其后連續三日的回升,又一次將價格拉回至周初的8200點區間,但是周五由于美國經濟數據的走好導致美元的上升而略有回條,不過依然收在8080點。反觀國內市場,雖然也跟隨國際銅價波動,但是幅度非常小,由于國內供應的充足 本周LME銅市庫存增加6375噸至138150噸,上海交易所庫存增加10769噸,上升23%,至58560噸,本周初就有消息稱,上海約有近萬噸銅運至韓國交LME倉庫,果然在后幾日的LME庫存中得到了顯現,之前進口的銅被存放在保稅倉庫,因為中國和LME市場上銅價差的擴大令進口變得無利可圖。那些把銅運往韓國的貿易公司將遭受損失,然而和在國內市場上出售銅虧損530-670美元相比,出口大約只虧損100美元。有跡象顯示實貨需求可能相對疲弱。同時值得注意的是,內外比值已處于8.2左右,出現反套機會,建議可以買國內拋倫敦。 海關周五公布的進口初步數據顯示,銅和銅材9月進口量達216643噸,累計2128935噸,累計同比增加40%,一改前四個月進口持續減少狀態,恢復到5月的強勁態勢,這也就可以解釋,從9月下旬來國內銅價的低迷了。本周從LME會中各大機構對今明兩年的銅價預測來看,均認為08年的銅產量和供應將過剩。但由于采礦冶煉勞力的成本均在上漲,因此對銅價的支撐也是強勁的。 LME銅價從八月低點反彈后,目前處于反彈的區間上沿,是否能有效突破今年的高點8300點,目前還不能下定論。因此市場仍處在一個大的三角形之中,價格在5500受到支撐,最終將可能會重新考驗2006年的高峰8800附近,由于大震蕩形態沒有突破,未來的走勢尤其是國內走勢依然有強烈的不確定性,建議保持震蕩思維,切記不要輕易拋空。 鋁:本周對于鋁最大的政策是,中國發改委將停止對電解鋁生產商的電價補貼,該補貼本可使生產商節約近300元/噸的成本,取消了補貼后將可能進一步抑制產生的擴張,減少生產商的利潤。海關周五公布的進口初步數據顯示,鋁和鋁材9月進口量為76635噸,累計720297噸,累計同比減少22.1%,未鍛軋鋁出口量44019噸,累計412928噸,累計同比下降57.1%。本周LME鋁庫存轉為減少1875噸,到965900噸,上海交易所庫存卻大增14143噸,到80882噸, LME庫存連續一個月連續大幅增加后開始轉為減少,而國內的庫存卻大幅度增加。本周LME鋁從2380附近強勁反彈后收于2495點,再次顯示價格在2400點有較強的支撐。鋁價后市方向和空間還不明朗,上檔阻力為2600需突破此阻力位。建議觀望,待市場方向明確后再介入。 鋅:本周LME鋅庫存減少1000噸,達到58400噸,LME庫存開始回復下降的趨勢;上海金屬交易所鋅庫存增加4225噸,為31994噸。LME鋅跟隨其他金屬在周一下探后慢慢回升,并于周五收到了近期的高點3120點,顯示本次反彈力度較大。同時需要值得注意的是,鋅價的中期弱勢沒有改變,但短期內有反彈修正的需求存在,因此建議在反彈中尋找機會做空。

不支持Flash

|

|||||||||||||||||