|

|

|

ĖŨĀûŅÐūŋĢš―ðŲÉúŪaŧÖÍ ÓÐÍûīĖžĪ―üÔšϞsŨß(2)http://www.sina.com.cn 2007Äę10ÔÂ16ČÕ 01:13 ÔŠÆÚØ

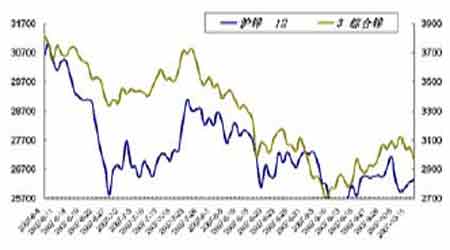

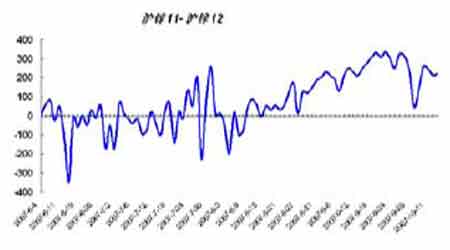

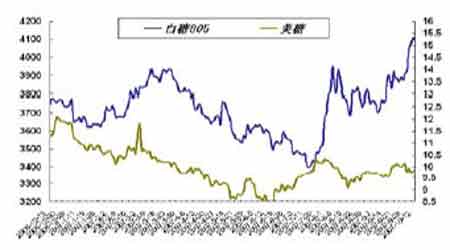

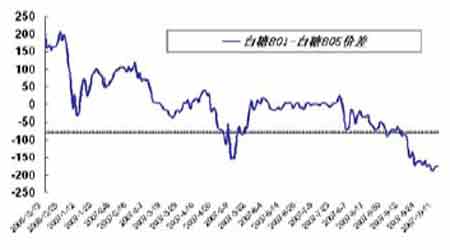

ĄĄĄĄä\ĄŠšóĘÐĢŽ―üÔšϞsÓÐÍûģÖĀmŨߥĄĄĄ ĄĄĄĄ ĄĄĄĄûä\ĘÐöĢŽ―üÆÚÏāĶÆĢČõĢŽķØä\ÖÜÎåĘÕóÓÚ3120ÃĀÔŠ/ĢŽŪÖÜq·ų2.3%;øČûä\ĘÐöĢŽ12ÔÂûä\ĘÜóÓÚ26330ÔŠĢŽÝ^Į°Ōŧ―ŧŌŨÖÜÂÔÓÐĘÕęĄĢĄĄĄĄ ĄĄĄĄ ĄĄĄĄąūÖÜÏûŲMūÖÆĢČõĢŽëmČŧLMEėīæpÉŲÖÁ58ĢŽ400ĢŽĩŦŽFØÉýËŪ sÔÚpÉŲĢŽ§ÖÂrļņĩÄÆĢÜĄĢøČûä\rļņŌēģöŽFÆĢBĢŽŽFØĶÆÚØģöŽFÁËŲNËŪĄĢÖũÁĶšÏžs0712rļņÖÜÎåĘÕóÓÚ26335ÔŠĢŽrļņÂÔÓÐŧØÉýĄĢûä\0711šÏžsÅcûä\0712šÏžsrēîÚ ÝūSģÖÓÚ-200ÖÁ-270ÔŠ ^égĄĢûä\0712šÏžsÅcûä\0801šÏžsrēîÚ ÝūSģÖÓÚ-40ÖÁ-110ÔŠ ^égĄĢÏÂÖÜĒßMČë―ŧļîÖÜĢŽķāî^ĩÄßw}ŋÉÄÜþ§ÖÂrēîĩÄšrŋsÐĄĄĢĩŦŋówÚ ÝČÔĒŌÔŲIĮ°šóéÖũĄĢ ĄĄĄĄŋ―YĢšÔÚÏûŲMÍúžūĢŽøČĘÐöÏûŲMĩÄÆĢܧÖÂŽFØrļņĶÆÚØrļņģöŽFÁËŌŧķĻģĖķČĩÄŲNËŪĢŽđĐŠß^ĘĢŌēĒĘĮä\rÉÏqĩÄŨîīóŨčÁĶĄĢÅR―ü―ŧļîrēîþÓÐēĻÓĢŽĩŦ―üÆÚ―üßhČõļņūÖČÔĒūSģÖĄĢ ĄĄĄĄ°ŨĖĮĄŠÐčĮóÖðuŧØÅŊĢŽ―üßhČõļņūÖÔŲŽFĄĄĄĄ ĄĄĄĄ ĄĄĄĄNYBOTļôŌđĘÐöĢŽ11ĖĖĮČýÔšϞsÖÜÎåŌÔ9.80ÃĀ·Ö/°õóĘÕĢŽÝ^Į°Ōŧ―ŧŌŨÖÜĩø·ų0.1%ĄĢøČĖĮĘÐ805šÏžsŨßÝÆŦĢŽÖÜÎåĘÕóÓÚ4090ÔŠĢŽŪÖÜĩø·ų4.44%ĄĢĄĄĄĄ ĄĄĄĄ ĄĄĄĄ7ÔÂ31ČÕĢŽ°ŨĖĮ801šÏžsÅc°ŨĖĮ805šÏžsrēîé24ÔŠĢŧ10ÔÂ12ČÕĢŽ°ŨĖĮ801šÏžsÅc°ŨĖĮ805šÏžsrēîé-174ÔŠĢŽrēîŋsÐĄļņūÖĢŽēĒŌÔŋsÐĄÖÁ―üÆÚÆŦĩÍÎŧÖÃĄĢ ĄĄĄĄÃæĶĢŽøëHĘÐöÆĢČõŌĀÅfĩÄĖĮĘÐĄĢøČĖĮĘÐąíŽFĀäĮåĄĢøČÉúÏĒîAÆÚĶÓÚÖÐøÉĖÆ·ĩÄÍĻÃîAÆÚÖðužÓīóĄĢĖĮrÃæÅRrļņĩÄÖØÐÂķĻÎŧĢŽķøÅcīËÍŽrĢŽÏûŲMĒÓÐÍûÓÐЧĩÃĩ―īĖžĪ ĄĄĄĄŋ―YĢš―üßhČõļņūÖēŧŋÉšöŌĄĢ ĄĄĄĄÔŠÆÚØ ÎÄ

ēŧÖ§ģÖFlash

|

|||||||||||||||||