|

|

|

鋁市研究:庫存壓力不減 期鋁市場偏弱http://www.sina.com.cn 2007年10月11日 00:07 嘉益博華

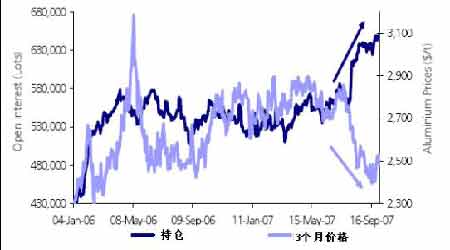

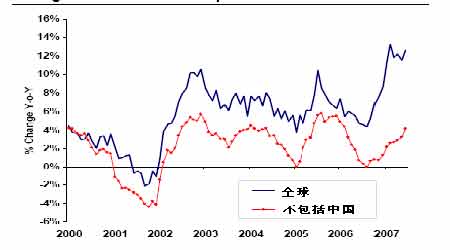

LME鋁價在8月因新空頭資金的大量介入而回落之后受美聯(lián)儲將利率調低0.50%,及金屬市場整體走強影響在9月有所企穩(wěn),但繼續(xù)在2385-2515美元的區(qū)間內盤整,因庫存持續(xù)大幅增加構成壓力,3個月期鋁最低跌至2385美元,但2400美元的支撐強勁,9月最后一個交易日LME3個月期鋁報收2520美元,較8月底下跌24美元。國內市場方面,國內消費需求的強勁使得上海市場強于倫敦市場,買盤的積極介入令國內鋁價保持相對堅挺,主力0712合約9月底報收在19540元,較8月小幅下跌90元。 圖1:LME期鋁持倉和價格 氧化鋁價格回落 由于市場供應增加,國內氧化鋁價格在8月初開始逐步走低,從3900元-4000元/噸跌至3500元-3600元/噸。中國鋁業(yè)在9月14日將氧化鋁現(xiàn)貨價格從3900元/噸下調至3500元/噸。作為氧化鋁市場的風向標,中鋁此次降價幅度僅400元/噸,合之前的預期。國內氧化鋁產能釋放、投產達產項目不斷增加導致市場供應增加。國家統(tǒng)計局數(shù)據(jù)顯示, 7月份國內生產氧化鋁163.55萬噸,同比增長37.4%;1-7月累計產量1108.7萬噸,同比增長54.7%。而國內鋁土礦進口的不斷增加和氧化鋁進口的萎縮也表明國內氧化鋁供應增長較快。7月份我國進口鋁土礦243.49萬噸,比6月份增長了30%,同比增幅達到70.9%;1-7月累計進口鋁土礦1248.94萬噸,同比增長157.9%。其中從印尼進口的鋁土礦達到880.70萬噸,約占進口總量的70%,且從印度和澳大利亞進口的鋁土礦增長非常迅速。而今年前7個月平均每月進口氧化鋁44.25萬噸左右,較去年同期水平下降21.6%。中鋁降價后,其3500元/噸的價格與現(xiàn)在現(xiàn)貨市場上"非中鋁系"企業(yè)的價格接近。 我們認為氧化鋁價格短期內仍面臨一定壓力,但下跌空間可能有限,3000元/噸將成為氧化鋁價格重要的支撐點,因氧化鋁產能在擴張的同時,電解鋁的產能也在相應增長。另外有報道稱印尼政府將對鋁土礦進行治理,部分鋁土礦可能被關閉,這可能在中長期內導致鋁土礦供應瓶頸的出現(xiàn),進而導致鋁土礦價格不斷走高,氧化鋁生產成本大幅增加。根據(jù)麥格理銀行(Macquarie)的報告,“中國最新的鋁土礦到岸價升至60-65美元/噸,而在前幾個月大概在40-45美元/噸,一年前是35美元/噸。按照2.5噸鋁土出產1噸氧化鋁來算,這意味著依靠進口鋁土礦生產的氧化鋁成本增加近100美元/噸。”如果鋁土礦資源價格繼續(xù)維持上漲,氧化鋁價格回升也并非沒有可能。 電解鋁供應充足 由于生產利潤大增導致國內外大量的閑置產能重啟和新建產能的擴張,電解鋁市場供應充足。據(jù)我們對現(xiàn)貨企業(yè)的了解,目前國內電解鋁的生產成本在15500元/噸左右,利潤仍然十分可觀。根據(jù)國際鋁業(yè)協(xié)會(IAI)的統(tǒng)計,今年8月全球原鋁日均產量10.42萬噸,7月為10.26萬噸。鋁產量的年增長速度從7月的13.5%升至14.5%。中國成為拉動產量增長的主要動力,自去年以來,中國的產量增長了1/3。除非洲以外,其他地區(qū)的產量均有不同程度的增長。 圖2:鋁產量的同比增長趨勢 中國在今年前7個月新投產的百萬噸產能陸續(xù)涌入市場。據(jù)有色金屬工業(yè)協(xié)會公布的數(shù)據(jù),今年8月我國原鋁產量111萬噸,較7月增長3.4%(近4萬噸),而較去年同期增長37%(30萬噸)。8月的產量折合年生產能力1307萬噸/年,首次超過1300萬噸大關。1-8月中國共生產原鋁804.6萬噸,同比增長36.5%。 圖3:中國原鋁產量 受占全球鋁產量近1/3的中國產量增長過快的影響,供應增長的壓力在庫存上得以顯現(xiàn),并成為阻礙鋁價大幅上漲的主要壓力。LME鋁庫存從9月3日開始平均每天增加近6400多噸,連續(xù)十八天增加,最高達到9.4萬多噸,為04年7月初以來的最高位。市場傳言稱LME庫存不久可能達到100萬噸。而國內上海期貨交易所的鋁庫存自6月底開始增加,目前達到6.8萬噸,較6月底的最低位增加了一倍還多。 圖4:上海期貨交易所和LME鋁庫存 中國需求一枝獨秀 需求方面,進入第二季度后,由于季節(jié)上的原因,西方各主要消費國在5-8月對鋁的需求不見起色。隨著美國次級貸款危機的蔓延,房地產和汽車業(yè)變得更加疲軟,并且對西歐和日本的消費造成沖擊。美國鋁業(yè)協(xié)會的8月鋁加工材訂單連續(xù)第十個月下滑。不包括罐料在內的鋁材訂單同比下降11.7%,不過降幅開始縮小。8月的訂單甚至比7月增加了10.8%。1-8月的訂單累計下滑了15%,同時上半年加工材的發(fā)貨量也下降了8.9%。由于半成品產量大幅下降,1-7月美國的鋁消費同比下降3.9%,生產商庫存在7 月進一步消耗。而此次次貸危機是否會對鋁消費產生進一步的沖擊還有待今后數(shù)月的訂單數(shù)據(jù)驗證。 另外,西歐原本一直保持良好的消費勢頭,但近期歐洲地區(qū)的鋁錠貿易升水持續(xù)走軟,發(fā)出需求走軟的信號。日本的貿易升水也在走低,第四季度升水被敲定在65美元/噸,低于第三季度的68-70 美元/噸。 但中國需求仍然一枝獨秀,保持強勁。從安泰科對鋁消費的月度估算數(shù)據(jù)看,6-7月我國原鋁消費連續(xù)上升,雙雙突破100萬噸大關。房地產、交通運輸和電力輸配行業(yè)的投資增長強勁帶動了鋁消費的快速增長。我們從現(xiàn)貨企業(yè)了解的情況也印證了這點。近期盡管隨著進口的增多對鋁錠銷售產生一定影響,但依然保持強勁,總體情況是北方好于南方,尤其是江浙一帶非常旺盛。鋁廠基本都開足馬力生產。因此,盡管供應增長過快,但需求的增長有助于減輕這種壓力。 根據(jù)國家統(tǒng)計局的數(shù)據(jù),今年1-8月我國共生產鋁材714.8萬噸,同比增長41.7%,其中8月的鋁材產量達到103.7萬噸,同比增長37%。據(jù)估計,今年中國的鋁制品產量將超過1000萬噸,鋁制品消費預計達到817萬噸。根據(jù)海關統(tǒng)計,今年前七個月,我國鋁制品出口達119萬噸,同比增長88%,進口僅增長4%至402177噸。而原鋁出口112676噸,同比下降77.2%,繼續(xù)呈現(xiàn)下降趨勢。在目前原鋁出口因高額關稅受阻的情況下,鋁制品的出口繼續(xù)成為拉動國內需求的強勁力量,并且是解決國內供需平衡的主要力量。今年1-7月我國電解鋁的表觀消費量達到675萬噸,同比增長41.9%;而實際的消費估計達到651萬噸,同比增長40.9%。 總之,目前鋁市場仍然是供需兩旺。世界金屬統(tǒng)計局(WBMS)公布的報告稱,1-7月全球鋁市供應略有過剩,1-7月產量增長12%至2158萬噸,需求增長10%至2150萬噸,過剩282萬噸(相當于一個月的需求水平)。由于供應充足造成很大的庫存,后市需要一定的時間消化供應過剩,但隨著進入傳統(tǒng)的消費旺季,消費需求對價格的支持將愈加明顯。鋁價連續(xù)測試2400美元的位置后,該點的支撐比較強勁,上方阻力在2600美元,需要突破此位才能改善形態(tài)。目前鋁價已經接近15個月形成的大型箱體區(qū)域底部,排除外部系統(tǒng)性風險的情況下,我們認為下跌空間不大,建議觀望,待市場方向明確后再介入。 嘉益公司研究員:李鈺鈴

不支持Flash

|

||||||||||||||||