不支持Flash

|

|

|

金融機(jī)構(gòu)承做期權(quán)的風(fēng)險(xiǎn)與防范http://www.sina.com.cn 2007年09月27日 00:08 長城偉業(yè)

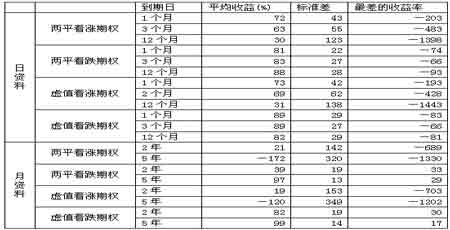

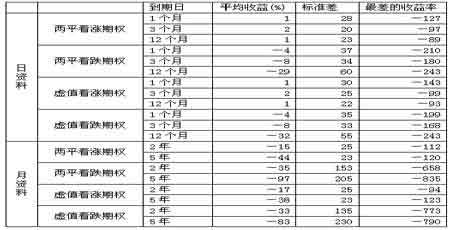

———基于布萊克—斯科爾斯模型框架內(nèi)的研究(下) 第三章 不同交易策略下金融機(jī)構(gòu)風(fēng)險(xiǎn)承擔(dān)及防范效果的模擬分析 通過分析可以看出,期權(quán)定價(jià)模型本身固有的模型風(fēng)險(xiǎn)與方差估計(jì)值的誤差導(dǎo)致的風(fēng)險(xiǎn)確實(shí)造成金融機(jī)構(gòu)在承做期權(quán)時(shí)遭受巨大損失,這樣的損失是客觀存在的,必須通過適當(dāng)?shù)牟呗约右苑婪丁1菊鹿?jié)通過三種不同策略的模擬分析,提出不同策略下金融機(jī)構(gòu)的風(fēng)險(xiǎn)承擔(dān)及防范效果。 一、無避險(xiǎn)交易策略下金融機(jī)構(gòu)承做期權(quán)風(fēng)險(xiǎn)承擔(dān)及防范效果的模擬分析 下表中的期權(quán)賣出策略是單純的以模型計(jì)算所得的價(jià)格賣出,以無風(fēng)險(xiǎn)利率再投資,無避險(xiǎn)操作,并且握有短期部位直至到期為止。大致上,從1997年至2006年,上漲行情多于下跌行情,因此看漲期權(quán)的賣方承受更大的損失應(yīng)該是預(yù)料中的現(xiàn)象,但模擬分析顯示,看跌期權(quán)的賣方并沒有相對的得到正的報(bào)酬,其損失只比賣出看漲期權(quán)小一些,而在2年期與5年期的看跌期權(quán)方面,金融機(jī)構(gòu)則得到了正的平均收益。但是,我們并不認(rèn)為表中相當(dāng)大的平均損失就表示期權(quán)賣出策略的預(yù)期收益一定是負(fù)的,相反,大的標(biāo)準(zhǔn)差表示樣本誤差較大,因此觀察到的平均收益才會顯著小于零。 從表中可以看出,當(dāng)金融機(jī)構(gòu)賣出未避險(xiǎn)的期權(quán)時(shí),標(biāo)準(zhǔn)差相當(dāng)大,說明其暴露在很大的模型風(fēng)險(xiǎn)之下,只有賣出5年期看跌期權(quán)時(shí)的標(biāo)準(zhǔn)差相對較小,而且?guī)缀踉谒械那闆r下都曾出現(xiàn)負(fù)的平均收益。因此我們得出結(jié)論,賣出未避險(xiǎn)的期權(quán)可能產(chǎn)生非常嚴(yán)重的損失,其中最嚴(yán)重的是2年期的兩平看漲期權(quán),產(chǎn)生了原始權(quán)利金40倍的損失。因此,模擬策略的結(jié)果證明了,不從事避險(xiǎn)操作的策略伴隨著很大的風(fēng)險(xiǎn)暴露,此模擬結(jié)果與FIGLEWSKI和GREEN(1999)的研究結(jié)果相吻合。 下表所呈現(xiàn)的期權(quán)策略模擬與上表的過程相同,唯一不同之處就是方差的計(jì)算,這一部分所使用的方差是以GARCH模型估計(jì)而得。與前一個(gè)表相比較,以GARCH模型估計(jì)的方差帶入期權(quán)所得的平均收益與方差在最差的損失上都優(yōu)于之前使用歷史方差在各種交易策略之下所得的收益與風(fēng)險(xiǎn),如平均收益由負(fù)值轉(zhuǎn)為正的平均收益,代表模型風(fēng)險(xiǎn)的標(biāo)準(zhǔn)差也大大降低了,而最差的損失也改善了不少。此外,GARCH模型也很明顯地適用于短期期權(quán),以到期日為1個(gè)月的兩平看漲期權(quán)為例,其平均收益與標(biāo)準(zhǔn)差分別為72%與43,而12個(gè)月的相同合約則產(chǎn)生了30%與123的平均收益與標(biāo)準(zhǔn)差,因此可以推斷出,GARCH模型在承做短期期權(quán)的績效上將優(yōu)于長期期權(quán)。 我們由以上兩部分策略模擬的結(jié)果可以得知,在估計(jì)波動率時(shí),以GARCH模型估計(jì)方差所得的均方誤差并非遠(yuǎn)小于歷史方差所得的估計(jì)誤差,但是以GARCH模型模擬出的期權(quán)交易的收益與風(fēng)險(xiǎn)卻優(yōu)于歷史方差所得的結(jié)果,即使在沒有避險(xiǎn)的情況下,其模型風(fēng)險(xiǎn)的數(shù)值也都小于歷史方差所模擬的模型風(fēng)險(xiǎn)與市場風(fēng)險(xiǎn),并且出現(xiàn)正的平均收益。此結(jié)果表示,在1997年至2006年期間,若金融機(jī)構(gòu)使用GARCH模型來估計(jì)波動率并承做各種無避險(xiǎn)的長、短期期權(quán)交易的話,則它能夠遭受較歷史方差計(jì)算期權(quán)價(jià)格情況下更小的模型風(fēng)險(xiǎn),并可能出現(xiàn)使其獲利的交易。 二、避險(xiǎn)交易策略下金融機(jī)構(gòu)承做期權(quán)風(fēng)險(xiǎn)承擔(dān)及防范效果的模擬分析 通常情況下,金融機(jī)構(gòu)在避險(xiǎn)交易中按照布萊克—斯科爾斯模型進(jìn)行動態(tài)連續(xù)避險(xiǎn)操作是不符合實(shí)際條件的,因?yàn)榭紤]到交易成本,動態(tài)連續(xù)避險(xiǎn)操作的結(jié)果一定會造成大量的累計(jì)交易成本,從而導(dǎo)致采用布萊克—斯科爾斯模型進(jìn)行動態(tài)連續(xù)避險(xiǎn)操作無實(shí)際可行性。因此在交易成本的影響下,實(shí)際中金融機(jī)構(gòu)的避險(xiǎn)操作都是采用間斷性避險(xiǎn),比如每隔一天或一段時(shí)間重新調(diào)整避險(xiǎn)比率,當(dāng)應(yīng)修正的避險(xiǎn)比率已超出原來的避險(xiǎn)比率一定范圍(比如:±5%)時(shí)就會重新調(diào)整避險(xiǎn)操作。 以下將在模擬策略中考慮避險(xiǎn)的動作,即依據(jù)每日或每月現(xiàn)貨價(jià)格的變動,與每日或每月更新的方差估計(jì)值計(jì)算避險(xiǎn)比率來進(jìn)行現(xiàn)貨交易,以便隨時(shí)調(diào)整手中持有的現(xiàn)貨部位,期望以covered option降低模型風(fēng)險(xiǎn)帶來的傷害。最后考慮將方差估計(jì)值予以加碼帶入評價(jià)模型,因?yàn)檩^高的方差導(dǎo)致較高的期權(quán)價(jià)格,這樣就可能會提高期權(quán)賣方的收益,也能補(bǔ)償其所承受的模型風(fēng)險(xiǎn)。 金融機(jī)構(gòu)在賣出期權(quán)時(shí),該部位以避險(xiǎn)比率進(jìn)行避險(xiǎn)所得到的平均收益和風(fēng)險(xiǎn),在此是采用布萊克—斯科爾斯定價(jià)公式中所得到的避險(xiǎn)比率,將其應(yīng)用到策略模擬,其中短期契約(1個(gè)月、3個(gè)月與12個(gè)月)的避險(xiǎn)頻率為每日避險(xiǎn),長期契約(2年與5年)的避險(xiǎn)頻率則為每月避險(xiǎn),即為每期(每天或每月)依據(jù)期價(jià)的變化重新計(jì)算避險(xiǎn)比率并調(diào)整現(xiàn)貨部位。 由上表可以觀察到,短期契約(1個(gè)月、3個(gè)月、12個(gè)月)的看漲期權(quán)得到了正的平均收益,而且其標(biāo)準(zhǔn)差也比其他交易策略小,而短期的看跌期權(quán)則呈現(xiàn)負(fù)的平均收益,其風(fēng)險(xiǎn)暴露程度也比看漲期權(quán)大。至于在長期契約上(2年、5年),則不論賣出看漲期權(quán)或看跌期權(quán),平均而言都發(fā)生了損失的情形,其中承做長期看跌期權(quán)產(chǎn)生的風(fēng)險(xiǎn)更是相當(dāng)可觀。 很明顯,我們在與未避險(xiǎn)的情況相比較后就會發(fā)現(xiàn),利用避險(xiǎn)的交易策略大大降低了承做期權(quán)的風(fēng)險(xiǎn)暴露程度,也改善了交易策略的獲利空間,此模擬結(jié)果與FIGLEWSKI和GREEN(1999)所得的結(jié)果相同。例如,賣出1個(gè)月期的兩平看漲期權(quán),其標(biāo)準(zhǔn)差由270降低為28,平均收益也由-53%提升為1%,另外在最大損失方面,避險(xiǎn)操作也使之前多達(dá)權(quán)利金40倍的損失降低為8倍左右(賣出5年期的兩平看跌期權(quán))。但是,即使避險(xiǎn)的操作使模型風(fēng)險(xiǎn)暴露程度降低,其標(biāo)準(zhǔn)差的數(shù)據(jù)仍不可忽視。 另外,通過比較還可以發(fā)現(xiàn),無避險(xiǎn)的GARCH模型所模擬的期權(quán)的平均收益皆優(yōu)于有避險(xiǎn)的歷史方差所得的平均收益。不過,考慮避險(xiǎn)的交易策略則呈現(xiàn)較低的風(fēng)險(xiǎn)暴露程度,尤其是在看漲期權(quán)的部分,即使用GARCH模型的策略模擬具有高收益高風(fēng)險(xiǎn)的特征。 到目前為止,有關(guān)結(jié)果顯示,即使通過避險(xiǎn)比率來保護(hù)部位并消化市場風(fēng)險(xiǎn)暴露,一個(gè)正規(guī)的期權(quán)賣出策略仍然伴隨著很大程度的風(fēng)險(xiǎn),其中大部分就是模型風(fēng)險(xiǎn)。當(dāng)然,避險(xiǎn)后的結(jié)果已經(jīng)比未避險(xiǎn)時(shí)優(yōu)化了許多,但是高風(fēng)險(xiǎn)仍然存在。 三、方差加碼交易策略下金融機(jī)構(gòu)承做期權(quán)風(fēng)險(xiǎn)承擔(dān)及防范效果的模擬分析 理論上講,通過完全的避險(xiǎn),一個(gè)期權(quán)的賣出策略應(yīng)能賺取無風(fēng)險(xiǎn)利率,但是沒有任何金融機(jī)構(gòu)愿意進(jìn)入這樣的市場只為了賺取無風(fēng)險(xiǎn)利率的收益。因此,當(dāng)金融機(jī)構(gòu)承做期權(quán)交易時(shí),通常是計(jì)算出最佳的波動率估計(jì)值后,再進(jìn)行適當(dāng)?shù)募哟a之后應(yīng)用于評價(jià)模型,由于較高的波動率能產(chǎn)生較高的期權(quán)價(jià)格,期望以此補(bǔ)償期權(quán)賣方承受的各種風(fēng)險(xiǎn),并提供高于無風(fēng)險(xiǎn)利率的收益。因此,該部分的策略模擬嘗試將波動率預(yù)測值予以加碼,帶入定價(jià)公式中求取期權(quán)的價(jià)格,期望一個(gè)較高的波動率預(yù)測值能減低模型風(fēng)險(xiǎn)所帶來的損失。 下表顯示,當(dāng)金融機(jī)構(gòu)在承做期權(quán)時(shí),權(quán)利金的收取是依照加碼后的方差計(jì)算而來的,并且在期權(quán)存續(xù)期間每日(使用日資料)或每月(使用月資料)調(diào)整避險(xiǎn)比率,以保護(hù)期權(quán)短期部位的交易策略,所產(chǎn)生的風(fēng)險(xiǎn)與收益特征,再提高25%或是50%(即由?滓增為1.25?滓,或1.5?滓)。 由下表可以看出,波動率加碼很明顯地有助于期權(quán)賣方的平均收益與標(biāo)準(zhǔn)差,也就是收取較高的權(quán)利金可以使期權(quán)的賣方產(chǎn)生較原來高出許多的平均收益,而風(fēng)險(xiǎn)的承擔(dān)也呈現(xiàn)微幅的下降,而同時(shí)發(fā)生最大的損失也有所改善。此結(jié)果與FIGLEWSKI和GREEN(1999)針對美國期權(quán)市場的實(shí)證研究結(jié)果相符合。例如,承做到期日為1個(gè)月的兩平看漲期權(quán),未加碼的波動率為方差估計(jì)值,所模擬的交易策略平均收益與標(biāo)準(zhǔn)差為1%與28,發(fā)生最大的損失為-1271%。而當(dāng)我們將波動率的估計(jì)值提高25%之后,使平均收益與標(biāo)準(zhǔn)差變成了17%與30,最大損失降低為-93%;再進(jìn)一步將波動率提高50%之后,平均收益增加到28%,而風(fēng)險(xiǎn)的承擔(dān)也稍微減少至25,最大的損失也有20%的改善。在許多其他交易策略中(如兩平看跌期權(quán)與虛值看跌期權(quán)),方差的價(jià)格皆使原來負(fù)的平均收益轉(zhuǎn)變?yōu)檎钠骄找妗?/p> 不過,在承做長期(2年與5年)的契約方面就沒有那么幸運(yùn)了,期權(quán)的賣方即使將波動率予以加碼之后再定價(jià),其平均收益仍普遍呈現(xiàn)負(fù)值,而標(biāo)準(zhǔn)差與最大損失則呈現(xiàn)微幅改善,但是其中到期日為2年與5年的虛值期權(quán),其模型風(fēng)險(xiǎn)與市場風(fēng)險(xiǎn)的暴露仍然大得驚人。 總而言之,波動率加碼后再定價(jià)可以明顯提高期權(quán)賣方的平均收益與稍微降低風(fēng)險(xiǎn)暴露的程度,這種交易策略有助于改善金融機(jī)構(gòu)在承做期權(quán)時(shí)的風(fēng)險(xiǎn)管理。一般而言,加碼后的風(fēng)險(xiǎn)承擔(dān)的數(shù)值仍然不可忽視,此分析結(jié)果與FIGLEWSKI和GREEN(1999)的研究結(jié)果一致。此外,F(xiàn)IGLEWSKI和GREEN還發(fā)現(xiàn)這樣的交易策略具有很大的潛在虧損,也就是說,即使發(fā)生損失的交易比例減少了,但是一旦有損失發(fā)生,則其規(guī)模將相當(dāng)可觀。 第四章 金融機(jī)構(gòu)承做期權(quán)風(fēng)險(xiǎn)及防范的研究結(jié)果 本研究以銅期貨的模擬分析探討金融機(jī)構(gòu)承做期權(quán)時(shí)所遭受的模型風(fēng)險(xiǎn)與市場風(fēng)險(xiǎn),并嘗試使用各種交易策略的模擬來檢驗(yàn)該風(fēng)險(xiǎn)經(jīng)過量化后的程度大小。實(shí)證結(jié)果顯示,衍生性金融商品在交易與避險(xiǎn)時(shí)存在很大規(guī)模的模型風(fēng)險(xiǎn)。一般而言,期權(quán)交易的風(fēng)險(xiǎn)管理策略有以下三種: 一、金融機(jī)構(gòu)只握有期權(quán)的空頭部位,不進(jìn)行避險(xiǎn)操作 金融機(jī)構(gòu)在進(jìn)行期權(quán)定價(jià)時(shí),可以通過歷史資料直接計(jì)算的方差作為方差預(yù)測值并帶入期權(quán)定價(jià)模型計(jì)算期權(quán)價(jià)格,也可以通過GARCH模型計(jì)算方差預(yù)測值。當(dāng)金融機(jī)構(gòu)使用歷史資料預(yù)測方差估計(jì)值并帶入期權(quán)定價(jià)模型,賣出未避險(xiǎn)的期權(quán)時(shí),標(biāo)準(zhǔn)差相當(dāng)大,這說明其暴露在很大的模型風(fēng)險(xiǎn)之下,而且?guī)缀踉谒械那闆r下都曾出現(xiàn)負(fù)的平均收益。賣出未避險(xiǎn)的期權(quán)可能產(chǎn)生非常嚴(yán)重的損失,不從事避險(xiǎn)操作的策略伴隨著很大的風(fēng)險(xiǎn)暴露。 如果期權(quán)定價(jià)模型中所使用的方差估計(jì)值是以GARCH模型估計(jì)而得,則金融機(jī)構(gòu)以GARCH模型估計(jì)的方差進(jìn)行期權(quán)定價(jià)所得的平均收益與方差會優(yōu)于使用歷史資料直接估計(jì)方差進(jìn)行期權(quán)定價(jià)情況下所得的收益與風(fēng)險(xiǎn),平均收益大多由負(fù)值轉(zhuǎn)為正的平均收益,代表模型風(fēng)險(xiǎn)的標(biāo)準(zhǔn)差也大大降低,而最差的損失也改善了不少。不過,GARCH模型適用于短期期權(quán),GARCH模型在承做短期期權(quán)的績效優(yōu)于長期期權(quán)。 事實(shí)上,以GARCH模型估計(jì)方差預(yù)測值的誤差并非遠(yuǎn)小于使用歷史資料直接估計(jì)方差預(yù)測值的誤差,但是以GARCH模型估計(jì)方差預(yù)測值進(jìn)行期權(quán)定價(jià)和交易的收益與風(fēng)險(xiǎn)大大優(yōu)于歷史方差進(jìn)行期權(quán)定價(jià)和交易所得的結(jié)果,即使在沒有避險(xiǎn)的情況下,其模型風(fēng)險(xiǎn)的數(shù)值也小于歷史資料直接估算方差情況下的模型風(fēng)險(xiǎn),并且會出現(xiàn)正的平均收益。 二、金融機(jī)構(gòu)通過避險(xiǎn)比率進(jìn)行避險(xiǎn)的操作 金融機(jī)構(gòu)進(jìn)行避險(xiǎn)操作需要現(xiàn)金流量的配合,若能精確地得到現(xiàn)金流量的配合,則此必定為一個(gè)有效率的風(fēng)險(xiǎn)管理策略,因?yàn)樗芡耆P惋L(fēng)險(xiǎn)與市場風(fēng)險(xiǎn)的因素,此時(shí)的期權(quán)交易將只存在交易一方違約的信用風(fēng)險(xiǎn)。但是,現(xiàn)金流量相配合的策略并不可行,因?yàn)槠跈?quán)損失有限、獲利無窮的特點(diǎn)使投資大眾只愿意握有長期部位,而金融機(jī)構(gòu)則必須賣出期權(quán)來滿足投資者,如此則使得現(xiàn)金流量配合的風(fēng)險(xiǎn)管理策略困難重重。 依據(jù)評價(jià)模型計(jì)算的避險(xiǎn)比率的避險(xiǎn)動作成為大部分金融機(jī)構(gòu)承做期權(quán)時(shí)唯一可行的風(fēng)險(xiǎn)管理策略,通過避險(xiǎn)比率與現(xiàn)貨部位的調(diào)整,期權(quán)的賣方可以有效地將平均損失提升為正的平均收益(但在長期契約則不然),而且能規(guī)避大部分市場風(fēng)險(xiǎn),使風(fēng)險(xiǎn)暴露程度較無避險(xiǎn)時(shí)降低許多。 金融機(jī)構(gòu)可以依據(jù)每日或每月現(xiàn)貨價(jià)格的變動,與每日或每月更新的方差估計(jì)值計(jì)算避險(xiǎn)比率來做現(xiàn)貨的交易進(jìn)行避險(xiǎn)操作,以便隨時(shí)調(diào)整手中持有的現(xiàn)貨部位,期望降低模型風(fēng)險(xiǎn)帶來的損失。與未避險(xiǎn)時(shí)的情況相比較就會發(fā)現(xiàn),利用避險(xiǎn)的交易策略大大降低了承做期權(quán)的風(fēng)險(xiǎn)暴露程度,也改善了交易策略的獲利空間,尤其是在短期期權(quán)方面避險(xiǎn)效果更佳,而且可以極大地減少最差情況下發(fā)生的最大損失。不過,即使通過避險(xiǎn)比率來保護(hù)部位并消化市場風(fēng)險(xiǎn)暴露,一個(gè)正規(guī)的期權(quán)賣出策略仍然伴隨很大程度的風(fēng)險(xiǎn),其中大部分為模型風(fēng)險(xiǎn)。當(dāng)然,避險(xiǎn)后的結(jié)果已經(jīng)優(yōu)于未避險(xiǎn)許多,只是高風(fēng)險(xiǎn)仍然存在。不過,在收益方面,雖然避險(xiǎn)的交易策略呈現(xiàn)較低的風(fēng)險(xiǎn)暴露程度,但是無避險(xiǎn)的GARCH模型估計(jì)方差預(yù)測值計(jì)算的期權(quán)的平均收益還是優(yōu)于有避險(xiǎn)的歷史方差所得的平均收益,這說明使用GARCH模型具有高收益高風(fēng)險(xiǎn)的特征。 三、金融機(jī)構(gòu)在計(jì)算期權(quán)價(jià)格時(shí)進(jìn)行方差加碼策略 理論上講,通過完全的避險(xiǎn),一個(gè)期權(quán)賣出策略應(yīng)能賺取無風(fēng)險(xiǎn)利率,但是沒有任何金融機(jī)構(gòu)愿意只為了賺取無風(fēng)險(xiǎn)利率的收益而進(jìn)入這樣的市場。因此,當(dāng)金融機(jī)構(gòu)承做期權(quán)交易時(shí),通常是計(jì)算最佳的波動率估計(jì)值后,再進(jìn)行適當(dāng)?shù)募哟a之后帶入期權(quán)定價(jià)公式計(jì)算期權(quán)價(jià)格。由于較高的波動率能產(chǎn)生較高的期權(quán)價(jià)格,因此期望以此補(bǔ)償期權(quán)賣方承受的各種風(fēng)險(xiǎn),并提供高于無風(fēng)險(xiǎn)利率的收益。 在短期期權(quán)交易上,方差加碼可以很明顯地提高期權(quán)賣方的平均收益、化解風(fēng)險(xiǎn),也就是說,收取較高的權(quán)利金可以使期權(quán)的賣方產(chǎn)生較原來高出許多的平均收益,而承擔(dān)的風(fēng)險(xiǎn)也呈現(xiàn)微幅的下降,最差情況下發(fā)生的最大損失也得到了改善。方差加碼程度越高,平均收益就可以得到很顯著的改善,風(fēng)險(xiǎn)承擔(dān)也會有所下降,不過下降程度不如收益改善程度明顯。 總之,波動率加碼后再定價(jià)可以明顯提高期權(quán)賣方的平均收益并稍微降低風(fēng)險(xiǎn)暴露的程度,這種交易策略有助于金融機(jī)構(gòu)在承做期權(quán)時(shí)的風(fēng)險(xiǎn)管理,但一般而言,加碼后的風(fēng)險(xiǎn)承擔(dān)的數(shù)值仍然不容忽視。 通過以上關(guān)于風(fēng)險(xiǎn)管理策略的分析,我們可以看出,金融機(jī)構(gòu)進(jìn)行期權(quán)交易時(shí)比較全面的風(fēng)險(xiǎn)管理策略應(yīng)同時(shí)包含三個(gè)部分: 第一,使用最佳的期權(quán)定價(jià)模型與方差估計(jì)值,例如在進(jìn)行方差估計(jì)時(shí)盡量使用GARCH模型而非直接使用歷史數(shù)據(jù)進(jìn)行計(jì)算,并且通過現(xiàn)貨市場的交易進(jìn)行避險(xiǎn)操作,在交易存續(xù)期間通過避險(xiǎn)比率依據(jù)市場價(jià)格的變動隨時(shí)調(diào)整部位,以規(guī)避市場風(fēng)險(xiǎn)。 第二,通過各種不同條件的交易的進(jìn)行,期望獲利的交易能減輕或緩和發(fā)生損失時(shí)的傷害,尤其是降低最差情況下最大損失的發(fā)生額及次數(shù)。 第三,將方差加碼后再帶入定價(jià)模型,由于較高的波動率能產(chǎn)生較高的期權(quán)價(jià)格,金融機(jī)構(gòu)可以收取比依據(jù)期權(quán)定價(jià)模型計(jì)算的價(jià)格更高的權(quán)利金,大幅提高了各種交易策略的平均收益,并能稍微降低風(fēng)險(xiǎn)的承擔(dān),補(bǔ)償期權(quán)賣方承受的各種風(fēng)險(xiǎn)。 (下) 長城偉業(yè)信息研究中心 李榕

不支持Flash

|

|||||||||||||||||