不支持Flash

|

|

|

|

連豆期價高位震蕩 后期還有調整空間http://www.sina.com.cn 2007年09月26日 00:11 經易期貨

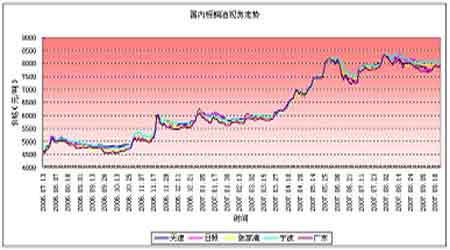

一、當周市況概述(9/17-9/21) 周五大連市場各品種保持震蕩,市場沒有新的熱點,盤中以短線交易為主。805合約早盤跳空高開,價格一度走高至4053高點,但價格沒能企穩進而逐步走低,跌破4100短期支撐并回補開盤缺口,此后市場在低位震蕩,交易略顯平靜。價格基本在前日的低位附近徘徊,持倉先增后減最后收盤于4080,成交65萬手以上,持倉48.5萬手。豆粕期貨當天在3200附近震蕩沒有明確方向。 本周大連市場震蕩回落調整,雖然美盤大豆突破前期高點再創新高,而國內期價出現明顯的調整跡象。大豆、豆粕品種連續2-3個交易日從呈震蕩下跌走勢。大豆805合約周一高開高走,突破4100整數位。次日價格在高位震蕩。周三至周五,價格從高點震蕩走低。多頭獲利平倉和新空增倉打壓是主要動力,在此期間,期價雖一度反彈,但多方繼續推高意愿不強,高位平倉比較積極。周五以4080收盤。 二、行情分析 當周美盤大豆仍保持積極上升勢頭,在遠期基本面和技術面支持下,基金繼續買入大豆合約。1月合約已經突破1000美分大關。市場在關注美國產量的同時已經把目標轉向南美大豆播種前的天氣變化上。總的來看CBOT大豆后市仍有上漲空間。國內大豆出現的回落調整是對前期上漲以來的修正,外圍大環境有利于多頭,有消息稱,中國將臨時下調進口大豆關稅以降低進口大豆成本,該因素可能會刺激中國買家的需求。目前期價的下跌調整更多源自市場本身。 國內現貨方面,黑龍江省大部分地區大豆都已經開始收割,產區反映出的情況顯示,今年大豆普遍質量較差,單產低,水分大,成熟度不夠,北部地區還有一定的青豆,總體來看,今年符合商品和期貨標準的大豆不多。全省平均單產預計較去年減少24.3%,而預計面積減少10%,總產減少超過30%,僅為500萬噸左右。從各地收購的展開情況來看,貿易商收購十分積極,但是收購數量少之甚少,農民的惜售心理和較高的心理價位是導致購銷無法正常成交的主要問題。 三、周度基本面情況: 1、美國農業部公布了截至9月13日一周的出口銷售報告。當周美國2007-08市場年度(07年9月1日起)大豆凈出口銷售量為51.36萬噸,比前一周提高48%,處于分析師預測的30-70萬噸區間內,其中中國購買14.11萬噸(有6萬噸為匿名買家名下轉入)、日本15.37萬噸、德國6.47萬噸、墨西哥5.88萬噸。當周美國大豆出口裝船量為40.45萬噸,是前一周水平的近3倍,比前四周平均高出44%。主要發往國家和地區有:中國12.11萬噸、日本7.71萬噸、德國6.47萬噸、墨西哥5.25萬噸。 截至9月13日,美國2007-08市場年度大豆累計出口銷售量為862.06萬噸,高于去年同期的796.76萬噸水平;累計出口裝船51.50萬噸,去年同期為55.89萬噸。美國農業部當前預測的全年度出口目標為2654萬噸。中國在新市場年度已累計購買美國大豆473.31萬噸,去年同期為340.72萬噸;累計裝運14.16萬噸,去年同期為11.18萬噸。 分析:新的銷售年度大豆銷售情況良好,中國采購略低于去年同期2、美國私人分析機構Informa最新報告預估美國2008年大豆播種面積將比今年增加480萬英畝。Informa預估美國2008年大豆播種面積為6890萬英畝,而今年春季美大豆播種面積為6410萬英畝。Informa預計美國2008年玉米播種面積為8820萬英畝,較2007年減少470萬英畝;預計美國2008年小麥播種面積為6260萬英畝,較2007年增加210萬英畝。Informa預估的美國2008-09年度玉米趨勢線單產水平為162.2蒲/英畝、總產量為131億蒲;預計美國2008-09年度大豆趨勢線單產為43.2蒲/英畝、總產量為29.41億蒲;預計美國2008-09年度小麥產量為24.40億蒲。 在美國農業部剛剛公布的9月份供需報告中,2007-08年度美玉米產量預估為133.08億蒲、大豆產量預估為26.19億蒲、小麥產量預估為21.14億蒲。 分析:價格上漲是新年度大豆播種面積增加,但關注其他農產品種植效益。3、截止日期:9月23日 單位:百分比 大豆面積為美國農業部3月30日作物面積報告預估的2007-08年度播種數字(單位 千英畝) 州名 大豆面積 占全國比例 9月23日 前一周 去年同期 五年平均 阿肯色州 2,900 4.30% 29 23 31 24 伊 利諾斯州 8,700 13.00% 22 4 4 10 印第安納州 5,000 7.40% 13 4 2 10 愛荷華州 9,200 13.70% 11 1 4 10 堪薩斯州 2,400 3.60% 2 0 2 7 肯塔基州 1,280 1.90% 12 0 3 4 路易斯安那 630 0.90% 50 37 72 51 密西根州 1,750 2.60% 2 0 4 6 明尼蘇達州 6,700 10.00% 13 5 6 9 密西西比州 1,550 2.30% 59 46 86 70 密蘇里州 4,600 6.90% 7 2 3 4 內布拉斯加 4,400 6.60% 3 1 3 9 北卡羅來地 1,400 2.10% 1 0 1 0 北達科它州 3,100 4.60% 8 1 25 13 俄亥俄州 4,400 6.60% 5 0 2 8 南達科它州 3,600 5.40% 1 0 2 6 田納西州 100 0.10% 16 11 17 11 溫斯康辛州 1,400 2.10% 2 0 2 3 18個州平均 12 4 9 11 分析:大豆開始收割,后期天氣情況有一定影響。 4、南美大豆播種工作即將開始,但是巴西大豆主產區近來降雨匱乏,土壤墑情極低,可能不利于大豆播種。分析師指出,天氣干燥,再加上信貸短缺,這可能會制約今年大豆播種面積增幅。5、本周隨著新大豆上市量增加,黑龍江地區大豆收購價格不斷上漲,當地毛糧收購價在3300元/噸左右,較上周上漲100-200元/噸,過篩大豆收購價均超過3400元/噸。 預計大豆大量上市后收購價在3500-3700元/噸。明年東北三省和內蒙古種植高油大豆良種補貼規模由目前的1000萬畝擴大到4000萬畝。 分析:國產新大豆開始收割,價格高開,減產和期貨價格上漲是原因。 6、本周國內豆粕現貨價格穩中略漲行情趨穩。各地價格保持在3300元左右,上漲0-180元不等,成交情況一般。黑龍江集賢地區2900-2950元/噸左右;京津冀地區3330-3340元/噸左右;遼寧大連地區3320-3330元/噸,漲20元/噸;江蘇張家港地區3380元/噸,漲60元左右;山東多數地區3300-3400元/噸。廣東地區報價3350-3360元/噸。 分析:原料供應緊張,養殖需求不錯,飼料企業節前備貨采購部分廠家缺貨以及惜售心理使得現貨價格上漲。短期內價格還可能維持高位,但節后需求可能回落。 7、中國將大豆進口關稅從3%下調至1%,為期三個月,從10月1日開始。 8、本周國內豆油價格普遍上調。黑龍江四級豆油價格8900元/噸,保持穩定 一級豆油銷價9100元/噸,基本穩定;遼寧大連地區一級、四級豆油價格分別是9000元/噸、8500元/噸。上漲20-30元/噸。山東日照地區四級豆油集中出廠報價在8700元/噸,上漲40元/噸,一級豆油報在9000元/噸,上漲40元/噸。北京、天津地區四級豆油報價8600元/噸,一級豆油報9000元/噸,上漲50元/噸。江蘇張家港地區四級豆油四級豆油報價8650-8700元/噸,上漲50-100元/噸,當地一級豆油9000-9050元/噸,上漲100元/噸。廣東黃浦地區四級豆油8530元/噸,上漲50元/噸,一級豆油8900元/噸,上漲50元/噸。 分析:豆油期貨上漲提振以及節前備貨集中支撐。 9、本周國內各港口棕櫚油價格保持穩定。天津港24度精煉棕櫚油7900-7950元/噸,港口庫存超過4萬噸。日照港7950-8000元/噸;庫存超過1.5萬噸。張家港7970-8000元/噸,港口庫存4萬噸;寧波港8080-8100元/噸;廣州港7800-7900元/噸,港口庫存約10萬噸。10、截至9月21日,大連大豆注冊倉單37377張,增加2854張。 四、技術分析: CBOT大豆11月合約上升趨勢中高位有可能調整 950-960美分一帶有支撐 大連大豆805合約跌破短期上升趨勢線后市仍有回調可能 豆粕期貨805合約繼續在上升通道內運行

不支持Flash

|

||||||||||||||||