不支持Flash

|

|

|

股指研究:多空交織分歧加大 股指維持高位震蕩http://www.sina.com.cn 2007年09月26日 00:07 中信建投期貨

第一部分:滬深300指數(shù) 滬深300指數(shù)上周高位震蕩,股指一度再創(chuàng)5533.53點(diǎn)歷史高位,周五收盤報(bào)5468.10點(diǎn),周漲幅1.31%,成交量略微放大,市場多空交織,分歧較大。 下表為三大股指上周表現(xiàn)

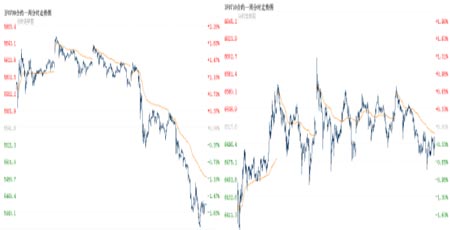

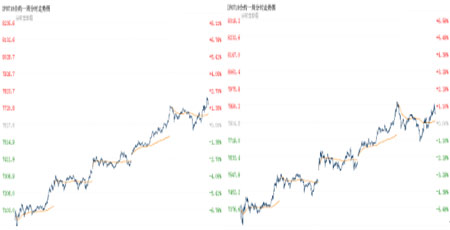

本周基本面上整體偏空,一是美聯(lián)儲(chǔ)大幅降息50個(gè)基點(diǎn),使得人民幣升值動(dòng)力更為充裕,人民幣匯率在本周三大漲96個(gè)基點(diǎn),并在本周五創(chuàng)下7.5050的匯改以來新高,而人民幣升值將帶來充裕的資金預(yù)期和地產(chǎn)、銀行、航空運(yùn)輸股等的走強(qiáng)動(dòng)力; 二是大盤股發(fā)行緊鑼密鼓,近期,建設(shè)銀行、中國石油,中海油服、中國神華等央企新股接連發(fā)行,按發(fā)行價(jià)將籌資約2000多億元。同時(shí),股改限售股解禁數(shù)量將在第四季度迎來高峰,將達(dá)到176.4億股,解禁市值約為2989.1億元,其中以10月份為最多,10月份將有121.3億股股改限售股份解禁,合計(jì)解禁市值約為2003.2億元。第四季度解禁數(shù)量超過1億股的公司有17家,其中中國石化、民生銀行解禁股數(shù)量最多,均超過45億股。股市供給增加、資金分流的情況將加大股市震蕩的幅度。 另外,資金對外投資的閘門也大大拓寬,據(jù)悉,"港股直通車"將在國慶黃金周后,由中國銀行天津分行及中銀國際證券正式推出,其后,建設(shè)銀行、工商銀行、交通銀及招商 銀行等將會(huì)列入第二批名單,但由于打造平臺(tái)及建立風(fēng)險(xiǎn)管理機(jī)制需時(shí),可能要到今年底才能加入戰(zhàn)團(tuán)。首只股票型QDII基金---南方全球精選配置基金一天募集490億,這一成績大大提高了基金公司對QDII基金未來發(fā)展的想象力,同時(shí)也加快了各家取得相關(guān)資格的基金公司推出QDII產(chǎn)品的步伐。 雖然近期市場仍在不斷的向上拓展空間,不斷的刷新歷史新高,但是市場內(nèi)在的動(dòng)力已經(jīng)開始在減弱,強(qiáng)勢向上的動(dòng)力大幅降低,市場做多的激情已經(jīng)不再,牛市即將迎來中期調(diào)整,而且這種調(diào)整隨時(shí)都可能因?yàn)橐桓静荻l(fā)生。不過在超級牛市的背景下,市場做多的慣性依然存在,股指的調(diào)整也不可能一蹴而就。在政策調(diào)控、A股供應(yīng)增加、資金分流的影響下,股指的調(diào)整隨時(shí)都有可能發(fā)生。本周股指仍將維持高位震蕩的格局。 第二部分:仿真股指期貨交易 近月合約IF0709合約與IF0710合約連續(xù)5個(gè)交易日行情走勢分時(shí)圖 遠(yuǎn)月合約IF0712合約與IF0803合約連續(xù)5個(gè)交易日行情走勢分時(shí)圖 從各合約分時(shí)圖上可以看出,9月周五交割,全周弱勢震蕩回落;10月合約即將進(jìn)入交割月,高位整理,全周小幅上漲;而遠(yuǎn)期合約強(qiáng)勢上揚(yáng),全周大幅上漲,仿真投資者對股市后市強(qiáng)烈的看多信心不變。下表為上周交易的四份合約收盤情況:

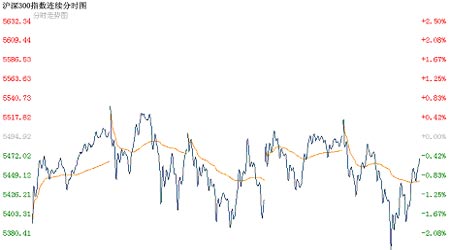

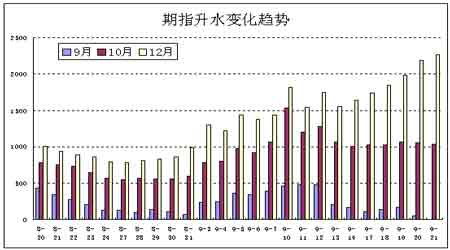

下圖為滬深300指數(shù)上周五個(gè)交易日連續(xù)分時(shí)圖 通過對比現(xiàn)貨指數(shù)與仿真期指走勢圖我們可以發(fā)現(xiàn):在現(xiàn)貨指數(shù)高位整理的情況下,仿真交易市場出現(xiàn)兩極分化,進(jìn)入交割的9月合約持續(xù)走低,在大量套利盤的打壓下,強(qiáng)行向現(xiàn)貨指數(shù)收斂;10月合約也即將進(jìn)入交割月,走勢與現(xiàn)貨指數(shù)較為一致,高位整理;而遠(yuǎn)期合約則背離現(xiàn)貨指數(shù)趨勢,持續(xù)走高,大幅上揚(yáng)。 下圖為9月、10月與12月合約近一個(gè)月以來的升水值變化趨勢圖 從圖中可以看出,隨著交割日的臨近,9月合約升水逐漸縮小直至最后交易日,10月升水持續(xù)維持高位,而遠(yuǎn)期12月合約升水持續(xù)走高。 截止上周五收盤,10月合約偏離現(xiàn)貨指數(shù)18.96%,12月合約偏離41.55%,08年3月合約偏離現(xiàn)貨指數(shù)43.71%,期指明顯偏出合理的估值區(qū)間。 從各合約基差上看,9月與10合約之間基差為1055.4點(diǎn)、10月與12月合約之間基差為1235點(diǎn),2月與08年3月合約之間基差為118點(diǎn),從基差排列的情況可以看出,投資者對近3個(gè)月的股指繼續(xù)大幅上漲的預(yù)期強(qiáng)烈,而對12月以后的期指上漲預(yù)期開始減弱。期貨市場最重要的功能是價(jià)格發(fā)現(xiàn),盡管仿真交易市場是虛擬的,但通過回顧仿真交易運(yùn)行近一年的運(yùn)行情況來看,這種價(jià)格發(fā)現(xiàn)的功能還是顯示出一定的“雛形”,因此,或許我們可以通過仿真交易市場運(yùn)行的規(guī)律,發(fā)現(xiàn)一些端倪。 盡管仿真交易市場缺乏期現(xiàn)套利的機(jī)制,只有現(xiàn)貨月份合約會(huì)受到交割影響而逐漸回歸現(xiàn)貨指數(shù)。但遠(yuǎn)期合約的強(qiáng)勢上漲很大程度上是依賴投資者對股市的強(qiáng)烈信心,如果現(xiàn)貨指數(shù)出現(xiàn)調(diào)整而導(dǎo)致投資者信心受損,則期指遠(yuǎn)期合約將大幅跳水以修正其過高的升水,直至回到合理的估值區(qū)間。 中信建投期貨:朱遂科

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||