不支持Flash

|

|

|

|

市場研究:危難之處顯身手 小麥愈挫愈勇http://www.sina.com.cn 2007年09月21日 00:34 北京中期

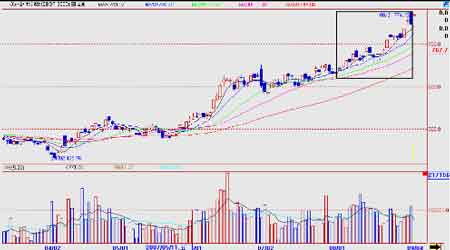

內容摘要: 8月,國內外小麥在美國次級債務危機的洗禮下,依然笑傲江湖,引領風騷,成為國內外投資者關注的熱點。 8月現貨市場平穩,購銷兩旺,新陳麥價平穩融合,托市支持的綜合影響下,堅挺上漲。雖然受到美國次級債務危機的影響,國內品種受到一些牽連,但這波回調對于如日中天的強麥期貨而言,卻成為為上漲積蓄了更大動能的契機。從強麥指數日線圖看,本月期貨價格最高點出現在下旬的2002元附近,而最低點則出現在月初的1824元附近,波幅200點內(下圖框圖所示),高點接近2004年最高點的位置。 強麥指數日線圖 美麥期貨則在全球減產報道連環播報的觸動下節節攀升,屢創新高。波動區間在621美分-774美分間(如下圖所示),波動很大,漲勢如虹。 美麥指數日線圖 一、國內小麥,輕舞飛揚 1、需求增加,后市仍有望高位企穩 國家糧油信息中心在8月份的《食用谷物市場供需狀況報告》中預測,2007 年中國小麥播種面積為2300 萬公頃,較上月預測的2295 萬公頃增長5 萬公頃。在天氣情況基本正常的情況下,預計2007 年小麥產量為10700 萬噸,與上月預測持平,較上年的10447 萬噸增長253 萬噸。冬小麥播種面積預計為2150 萬公頃,與上月預測持平,較上年的2142 萬公頃增長8萬公頃。預計春小麥的播種面積為150 萬公頃,較上月預測的145 萬公頃增加5 萬公頃,較上年的154 萬公頃減少4 萬公頃。 8 月份,預計2007 年全國小麥單產水平將達到4652 公斤/公頃,較上月的4662 公斤/公頃略低,但高于上年的4549 公斤/公頃。其中冬小麥的單產水平預計為4744 公斤/公頃,與上月預測持平,高于上年的4605 公斤/公頃。冬小麥單產水平提高的主要原因是良種種植率提高,小麥畝穗數增加,帶動了小麥單產水平的提高。特別是安徽,江蘇和河南等省,表現尤為突出。春小麥的單產水平預計為3333 公斤/公頃,低于上月預測的3448 公斤/公頃,主要原因是黑龍江和內蒙古春麥產區的干旱問題,也低于上年的3373 公斤/公頃的水平。 8 月份,預測2007/08 年度國內制粉小麥消費量為8650 萬噸,同比持平。年度內飼用和工業用小麥消費量累計同比增加85 萬噸,分別達到500 萬噸和230 萬噸。小麥的年度總消費量預計為10230 萬噸,同比增加112 萬噸。出口量預計為250 萬噸,同比增加80 萬噸。8 月份,預測2007/08 年度國內小麥結余量為530 萬噸,較上年度的368 萬噸增加162萬噸。 從以上對比可以看到,糧油信息中心大部分數據與上月持平。需要關注的變化主要是我國飼用小麥等非食用消費的增加,這是由于玉米價格高位使二者比價發生變化所引起的替代造成的結果。另外,國外減產造成的麥價上漲,加上我國小麥良種率的提高,以及與外盤相比我國小麥與之價差拉大,又在很大程度上促進了我國小麥的出口,尤其是不再局限于飼用小麥的出口,而優質小麥的進口也在實現增長。 如果按照以往經驗,從九月份開始,小麥消費進入旺季,現貨價格穩步上升。由于前期集中上市也未能打壓麥價,因此9月現貨價格可能以高位穩定為主。 2007/08 年度中國主要糧油作物面積和產量預計

來源:國家糧油信息中心 2、采購積極,拍賣火熱進行 8月最后一次小麥拍賣于2007年8月30日在國家糧油交易中心安徽糧食批發交易市場(河北、江蘇、山東、湖北設分市場)、河南省糧食交易物流市場舉行。此次交易會計劃拍賣數量為145.44萬噸,實際成交78.81萬噸,成交比率54.18%。安徽糧食批發交易市場,計劃拍賣數量為90.44萬噸,實際成交55.02萬噸,平均成交比率60.84%。其中:白小麥計劃交易16.16萬噸,實際成交5.04萬噸,成交比率31.19%,均價1524元/噸;紅小麥計劃交易4.59萬噸,實際成交1.16萬噸,成交比率25.27%,均價1449元/噸;混合麥計劃交易69.69萬噸,實際成交48.82萬噸,成交比率70.05%,均價1485元/噸。河南省糧食交易物流市場:本次交易計劃競價銷售河南小麥55萬噸,實際成交24.1519萬噸,成交比率43.91%,最高成交價1590元/噸,最低成交價1400元/噸,成交均價1487元/噸。 對比在7月最后一次拍賣,即2007年7月26日在國家糧油交易中心安徽糧食批發交易市場(河北、江蘇、山東、湖北設分市場)、鄭州糧食批發市場舉行,共拍賣數量為41.7萬噸,實際成交9.89萬噸,成交比率23.7%。安徽批發市場計劃拍賣數量為31.71萬噸,實際成交6.89萬噸,總成交比率21.73%。其中混合麥成交6.61萬噸,成交比率28.99%,成交均價1462元/噸;白小麥成交2800噸,成交比率4.16%,成交均價1520元/噸;紅小麥成交14噸,成交比率0.06%,成交均價1440元/噸。鄭州糧食批發市場計劃競價銷售河南小麥9.9021萬噸,實際成交3..0089萬噸,成交比率30.39%,最高成交價1540元/噸,最低成交價1440元/噸,成交均價1479元/噸。 最新的拍賣情況與7月底相比,無論是成交量、成交比率還是成交均價均大幅上升。小麥現貨價格一直保持穩定,企業采購積極。其中在南方地區低價小麥成交率高。拍賣小麥受到飼料廠家的歡迎。小麥在飼料中的用量進一步增加。由于小麥和玉米的差價較大,用小麥替代玉米利潤可觀,飼料廠都在千方百計調整配方,盡量用小麥來替代玉米,以降低成本,增加效益。加之生豬存欄上升緩慢,豬料銷售不暢,相應的鴨料和魚料等小麥用量較大的飼料品種占飼料總產量的比例增加,有統計說目前小麥在江蘇飼料中的用量已經達到了20%左右。在當前小麥和玉米比價不合理的情況下,飼料配比中增小麥、降玉米的情況將普遍存在,從而導致江蘇的玉米銷量進一步下降,東北玉米南下受阻。 7月份以來歷次最低收購價小麥實際成交量統計 單位:萬噸

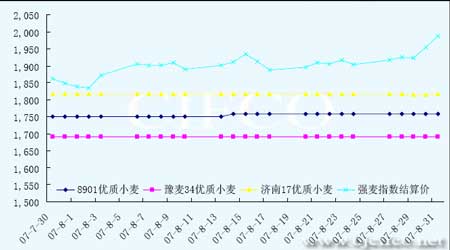

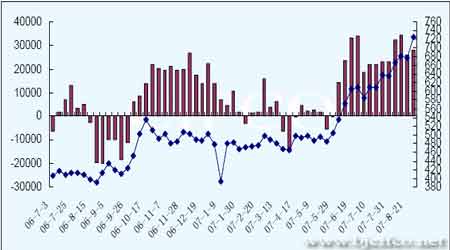

3、現貨價格高企,部分托市收購暫停 據統計,截至8月25日,河北、山西、江蘇、安徽、山東、河南、湖北、四川、陜西、甘肅、新疆11個小麥主產省各類糧食企業累計收購2007年新產小麥3840.2萬噸,其中:國有糧食企業收購3346.7萬噸,占收購總量的87%,比上年同期減少607.3萬噸。 河北、江蘇、安徽、山東、河南、湖北6省中儲糧委托收儲庫點按最低收購價累計收購2742.7萬噸,占國有糧食企業收購總量的82%,比上年同期減少760.6萬噸。分地區看,河南1224.6萬噸、江蘇572.2萬噸、安徽474.8萬噸、湖北190.4萬噸、河北186.4萬噸、山東94.3萬噸。 國家出臺托市收購政策的背景是擔憂實現豐收后的小麥價格下跌,不過現在看來,托市收購的目的已經基本達到,部分地區的市場價格甚至超過了國家的收購價格。8月上旬,各地小麥現貨市場的漲價現象比較明顯,尤其是河南北部、山東和江蘇地區,已經有十幾個縣市停止了托市收購政策,小麥現貨市場的價格已經超過了托市收購的最高價格。在這種情況下,農民當然不可能選擇托市收購。目前,小麥市場托市收購工作已基本進入尾聲,江蘇、安徽、湖北等地已陸續展開驗收工作,河南、河北、山東托市收購驗收工作在近期也將先后開始。從市場收購情況來看,收購總量接近去年。與此同時,由于當前小麥市場價格普遍高于最低收購價格,國有收儲企業已自動停止收購,此舉將降低小麥市場收購競爭的程度,將減緩新麥價格的上漲勢頭。 國家糧食局有關負責人表示,雖然今年小麥托市收購量會有所下降,但收購總量仍可能高于常年水平。需要說明的是,去年是啟動小麥最低收購價預案的第一年,收購量創歷史最高水平,雖然今年托市收購量會有所下降,但收購總量仍可能高于常年水平。 4、出口繼續增長,凈出口格局延續 1-7月我國小麥出口同比大幅增長。據海關統計,7月份我國小麥出口較上月大幅增長,出口小麥282,356噸,同比增長2倍;進口小麥1,011噸,同比減少97.8%。1-7月我國累計進口小麥71,334噸,同比減少80.3%;出口1,191,015噸,增長210.9%。到7月末,我國小麥今年凈出口總量達83.83萬噸。另外從進出口結構分析,我國進口來源地主要為美國,同比下降94.8%。主要出口國仍為韓國、印尼,越南本月進口了我國大量小麥。 5、現貨期貨價格走勢對比 下圖為根據國家糧油信息中心提供的報價整理的,按小麥品種劃分的小麥每日各品種各地價格均價,以及期貨市場當日,強麥指數結算價形成的對比圖形。 根據下圖可以看到,小麥現貨價格依然在相當長的時間內保持了穩定,而期貨市場的波動更加劇烈一些,這是因為強麥不僅受到現貨市場影響,還有其它品種、國際市場、倉單因素、投資資金走向及預期等因素。可以說,目前現貨市場劇于高位只是給予了期貨市場一個支持點的作用。 二、減產、出口、庫存因素推動美麥期貨一路絕塵狂奔 本月外盤小麥的主打因素是減產預期,出口推動。全球各地頻頻播報的減產預警,推動國際小麥期貨屢創新高。 據美國農業部(USDA)8月公布的最新月度作物產量和供需報告中,再次確認全球小麥供應緊縮,但并沒提供預期之外的調整數據。USDA預測2007/08年度全球小麥結轉庫存1.148億公噸,低于上月報告的1.166億公噸;8月報告還調低2007/08年度美麥結轉庫存至4.04億蒲,低于上月報告的4.17億蒲,但略高于此前分析師預測的4.02億蒲。USDA亦削減歐盟和加拿大小麥產量預估,2007/08年度歐盟小麥產量被下調170萬噸,下調幅度低于此前一些分析師的預測。2007/08年度美麥出口銷售量為10.75億蒲,較上月報告增加2500萬蒲。 另外,美國農業部在其世界農產品供需報告(World Agricultural Supply and Demand Estimates)中稱,預計2007-08 銷售年度小麥總產量為21.14 億蒲式耳,低于上個月預測的21.38 億蒲式耳。美國農業部稱,低于預期的產量加上出口量的增加,意味著小麥結存量預期將低于7 月份預期。“出口量將增加2500 萬蒲式耳,因世界供給減少將提升美國小麥出口量和價格前景”,美國農業部在報告中稱。“預計農場季度平均價格為每蒲式耳5.10-25.70 美元,比上月價格區間最低端和最高端高30 美分。”美國農業部稱,目前小麥出口量預計為10.75 億蒲式耳,高于7 月份預測的10.5 億蒲式耳。結存量預期從4.18 億蒲式耳下降至4.04 億蒲式耳。 加拿大是繼美國之后,全球小麥產量第二位的國家,由于七月份的異常干旱,今年的收成是五年內最低的,據加拿大農業及農業食品部發布的最新數據顯示,2007/08年度加拿大所有小麥產量預計為2032.2萬噸,低于月初預期的2160萬噸,也遠遠低于上年的2526.5萬噸,降幅約為20%。而歐盟國家由于去年的洪水和隨之而來的干旱,小麥產量可能下降40%。多雨以及干旱天氣影響了歐洲的小麥單產以及產量規模,導致許多小麥只能當成飼料使用。法國分析機構戰略谷物公司本月將歐盟小麥產量數據從上月的1.189億噸下調至1.141億噸。已經有報道稱德國的小麥質量要差于往年。另據美國農業部參贊發布的最新報告稱,由于俄羅斯主要小麥產區出現干旱,今年俄羅斯小麥產量可能比上年減少3.2%。俄羅斯今年小麥產量可能降低到4430萬噸,期末庫存也將降低至200萬噸,這也是五年來的最低水平。美國農業部預計俄羅斯小麥出口為1010萬噸,比上年降低3.8%。此外,受數月干燥天氣的影響,澳大利亞小麥產量前景依然暗淡。最初市場曾預計澳大利亞小麥產量將高達2600萬噸,但是天氣干燥已經導致分析師將小麥產量數據下調至2000-2200萬噸。 IGC預計,2007/08年度全球小麥期末庫存將降至1979/80年度以來的最低水平,約為1.11億噸。美國、歐盟、加拿大、澳大利亞和阿根廷五大出口國的供應將尤其緊張。IGC將小麥期末庫存數據從七月份的預測下調了200萬噸,原因是2007/08年度產量數據下調了700萬噸,這一降幅從部分上被消費數據下調300萬噸所抵消。IGC最新的期末庫存數據要比上個年度減少約620萬噸。 正是基于以上的減產預期,我國國家發展和改革委員會監測到,今年8月份,現貨的國際市場價格,玉米上漲32%,小麥上漲68%,大豆上漲40%。全球的玉米期貨價格比上年同期上漲了44%,小麥的價格上漲了73%,大豆價格上漲了52%。小麥繼續在世界糧食價格上漲中扮演領導者的角色。 三、國內外基金持倉情況 CBOT小麥基金凈持倉變化與期貨價格對比 本月以來,雖然基金凈多持倉增量與小麥期貨價格屢創新高并存,外盤小麥的情況基本上是伴隨各小麥主產國的實際收獲情況預期及世界格局的進出口變化在不斷波動。每周美國小麥出口報道都能給人們一些驚喜,最近發布的一期數據更是超過分析師預期。出口的強勁增長拉動小麥期價不斷創新高,同時也使基金更加看好小麥的前景。 與外盤波動上行的情況相對照,我國8月強麥也演繹了大漲行情,多空膠著對抗,成交非常活躍,持倉不斷上升。國內持倉呈現以下的變化:

注:主力持倉指鄭交所公布的前20名會員持倉。 對比8月底和7月底的持倉可以看出,小麥多空雙方持倉均有所下降,主力凈多持倉下降較多。空頭居于主力。 從前20名持倉來看,多空均減倉。本月現貨需求增加,政策支持也使現貨價格處于高位。由于國際環境影響,國內CPI指數不斷增加,糧食價格預期長期上漲的形勢為強麥期貨強勢上漲提供支撐。而且,隨著期貨價格不斷走高,倉單大量生成,現貨企業將優質小麥用于期貨交割獲取價差利潤的意愿增強,每周大約都有1000余倉單生成,截至8月31日,倉單總數達5693張,有效預報仍達7286張。這將有效抑制期貨小麥價格上漲。 四、后市展望 國外減產預期增加,呈現奔牛走勢,國內小麥供應充裕,政策支撐價格平穩。從歷史經驗看,九月份開始,小麥消費將進入旺季,現貨價格穩步上升。而7、8月尤其是8月小麥期貨價格的強勢上漲可能會消耗一部分上漲動能。而且此輪上漲外盤的提振因素也不可小視。對國外小麥而言,9、10月份也將會有加拿大等國的新作小麥陸續上市,可能會帶來一定的壓力,目前不斷創新高的局面在后市也可能會隨著新麥上市而有所改變,這種情況也將會或多或少的傳導給國內市場,因此,后市小麥市場除要密切注意現貨市場情況外,還應該關注美麥走勢。預計未來一段時間內,強麥指數的波動區間可能會在(1850-2100)內,可能會出現一段時間的高位震蕩走勢。 北京中期 楊莉娜

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||