不支持Flash

|

|

|

利空出盡股指有望上行 股指期貨做多遠期合約http://www.sina.com.cn 2007年09月19日 07:22 湘財祈年期貨

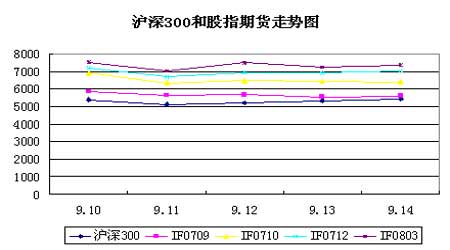

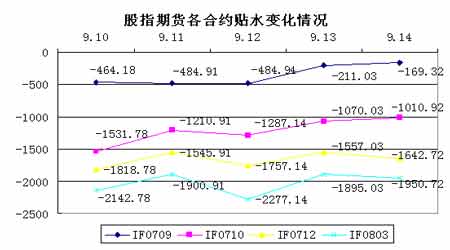

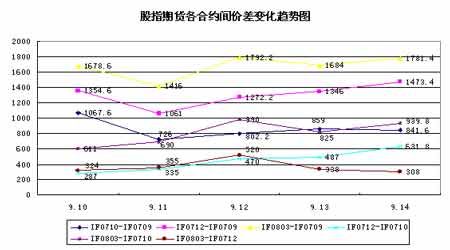

一、上周市場回顧 盡管美國次級信貸危機影響可能繼續(xù)擴大,上周公布的8月份零售數(shù)據(jù)也出現(xiàn)下滑,但市場在本周二美聯(lián)儲可能宣布降息的預期下上周歐美主要股指均出現(xiàn)不同程度反彈,這也是自美國次級信貸危機發(fā)生以來第二周周K線收陽。美國股市方面,市場預期本周二美聯(lián)儲召開利率會議時會降息25或50個基點,主要股指出現(xiàn)反彈,道瓊斯工業(yè)指數(shù)上漲2.51%,標普500指數(shù)上揚2.11%,納斯達克指數(shù)上漲1.42%。歐洲市場方面,盡管上周五英國一家貸款機構(gòu)發(fā)布預警,成為次級信貸危機引發(fā)的金融危機受害者,周五歐洲主要股指紛紛下挫,但由于上周中間連續(xù)三天的上揚,上周歐洲主要股指仍呈現(xiàn)不同程度的上漲,倫敦FTSE指數(shù)上漲1.58%,德國DAX指數(shù)上漲0.82%,法國CAC40指數(shù)則上漲2%。 亞洲股市方面,受美聯(lián)儲降息預期和美國股市強勢反彈的刺激,上周亞洲股指也出現(xiàn)不同程度上揚。日本股市方面,盡管上周日本政壇較為動蕩,投資者對日本未來前途充滿擔憂,上周前四個交易日指數(shù)一直低位徘徊,但在周五美國股指的帶動下市場一掃上周前幾日的陰霾,股指出現(xiàn)反彈,周漲幅0.03%。香港股市方面,同樣受降息和美國股市提振,香港特區(qū)政府收購聯(lián)交所股份準備同上交所交換股權(quán)也對市場形成刺激,恒生指數(shù)上周上漲3.82%,國企指數(shù)上漲1.51%。 受上周陸續(xù)公布8月主要宏觀經(jīng)濟數(shù)據(jù)和周二財政部將向市場公開發(fā)行2000億特別國債以及市場自身調(diào)整需求等因素影響,內(nèi)地A股市場總體表現(xiàn)較為謹慎,震蕩明顯加劇,雖然上周二兩市出現(xiàn)本輪行情以來最大單日跌幅,但隨后連續(xù)三個交易日的反彈使得兩市在周K線上收陽。上周除周二暴跌外,其他四個交易日兩市均收收出大小不同的陽線。上證指數(shù)周漲幅為0.66%,連續(xù)四周收陽;深證指數(shù)周漲幅達3.05%,在經(jīng)歷兩周調(diào)整之后再次以陽線收盤。由于上周宏觀經(jīng)濟數(shù)據(jù)陸續(xù)公布,市場對進一步出臺宏觀調(diào)控措施充滿預期,市場表現(xiàn)均為謹慎,交易不活躍,成交量較上一周明顯萎縮,市場觀望氣氛較為濃重。 上周國內(nèi)外主要股指表現(xiàn)情況列于附表1。 總體來看上周市場表現(xiàn)主要有以下特點: (1)宏觀數(shù)據(jù)的公布和所產(chǎn)生的預期以及國家針對宏觀經(jīng)濟數(shù)據(jù)所出臺的政策對上周市場產(chǎn)生重要影響。上周國家統(tǒng)計局、中國人民銀行和海關(guān)總署陸續(xù)公布了8月份主要宏觀經(jīng)濟數(shù)據(jù)(主要數(shù)據(jù)情況見附表2),雖然在此之前市場對主要數(shù)據(jù)進行預測,經(jīng)濟過熱以成定局,但CPI指數(shù)高達6.5%還是略超市場預期,投資者預期于央行繼續(xù)采取加息措施,這就導致了上周投資者總體表現(xiàn)較為謹慎,盤中波動劇烈,成交不活躍,成交量嚴重萎縮。同時與以往不同,前一周在宏觀經(jīng)濟數(shù)據(jù)出臺前央行就采取了上調(diào)準備金率,上周一數(shù)據(jù)公布的第一天財政部宣布將向市場公開發(fā)行2000億元特別國債,加之CPI指數(shù)高達6.5%,都成為上周二市場暴跌的導火索。 (2)滬弱深強的局面再次上演。無論從周漲幅上還是從上周暴跌之后三個交易日上,深圳市場表現(xiàn)明顯強于上海市場,在經(jīng)歷前兩周滬強深弱之后市場再次出現(xiàn)逆轉(zhuǎn)。造成深強滬弱的主要原因是在上證不斷創(chuàng)新高時深圳市場已先行步入調(diào)整,在經(jīng)歷兩周調(diào)整之后深證市場技術(shù)指標壓力已得到充分釋放,所以深證在暴跌獲得支撐后出現(xiàn)強勢反彈,深證風向標萬科A也顯示出再次走強的跡象,滬弱深強的局面有望在本周繼續(xù)延續(xù)。 (3)藍籌板塊對于穩(wěn)定大盤重心起到關(guān)鍵作用。盡管在上周二暴跌行情中藍籌板塊出現(xiàn)不同程度的下跌,銀行、鋼鐵等板塊更是位列跌幅榜前列,但周隨后三個交易日反彈中鋼鐵、有色金屬、煤炭石油、銀行、房地產(chǎn)等藍籌板塊頻頻發(fā)力,對穩(wěn)定大盤重心起到關(guān)鍵作用。 (4)盤中寬幅調(diào)整日趨頻繁。盡管上周兩市指數(shù)出現(xiàn)上漲,但漲幅明顯小于振幅,且日均振幅都維持在3%以上,這主要是因為宏觀經(jīng)濟數(shù)據(jù)發(fā)布所引發(fā)的宏觀調(diào)控預期導致市場多空雙方出現(xiàn)明顯分歧,多空雙方爭奪的空間也進一步擴大;同時盤中寬幅震蕩也是為了消化技術(shù)性調(diào)整需求和獲利回吐壓力。 (5)個股普漲普跌。周一兩市上漲家數(shù)共有1101家,下跌家數(shù)有413家;周二兩市上漲家數(shù)共有117家,下跌家數(shù)共有1413家;周三兩市上漲家數(shù)共有900家,下跌家數(shù)共有607家;周四兩市上漲家數(shù)共有1218家,下跌家數(shù)共有296家;周五兩市上漲家數(shù)共有1038家,下跌家數(shù)共有466家。總體來看,指數(shù)出現(xiàn)上漲時,兩市上漲家數(shù)明顯對于下跌家數(shù);而指數(shù)暴跌時上漲家數(shù)則明顯少于下跌家數(shù),呈現(xiàn)普漲普跌局面。 二、上周滬深300與股指期貨表現(xiàn) 在8月份主要宏觀經(jīng)濟數(shù)據(jù)陸續(xù)公布時,上周滬深300表現(xiàn)同樣較為謹慎,市場對于國家進一步出臺宏觀調(diào)控的預期抑制了市場做多熱情,交易活躍程度有所降低,市場觀望氣氛較為濃厚。滬深300周漲幅為1.94%,振幅為7.01%,多空分歧明顯加大了市場波動的幅度。技術(shù)上看,上周滬深300成功修正與5周均線的偏離,并獲得5周均線強有力的支撐,在兩周近乎十字星線后收出一根陽線,多頭上攻形態(tài)保持依然良好。 從對滬深300指數(shù)成分股行業(yè)表現(xiàn)來看,雖然上周二的暴跌中金融、鋼鐵、房地產(chǎn)等板塊對指數(shù)形成較大拖累,但從一周總體表現(xiàn)來看,金融、鋼鐵、有色金屬、交通運輸和煤炭石油等板塊對指數(shù)拉動作用明顯,分別位列周貢獻前五位,貢獻點位分別為35.37點、22.26點、19.03點、14.44點 和13.68點,貢獻度超過80%。從上周滬深300成分股的表現(xiàn)來看,上漲個股有136家,下跌個股有156家,雖然上漲個股少于下跌個股,但指數(shù)卻出現(xiàn)上揚,這主要是因為金融、鋼鐵、有色金屬等權(quán)重板塊個股的上漲。個股對指數(shù)貢獻方面,中信證券、大秦鐵路、中國平安、振華港機、武鋼股份等對拉升指數(shù)貢獻較大,其中中信證券上周更是拉升指數(shù)近20點;而雅戈爾、招商 銀行、東方集團、長江電力和民生銀行對指數(shù)拖累較大,其中民生銀行對指數(shù)拖累近10點。 上周股指期貨四個交易合約相對現(xiàn)貨表現(xiàn)各異(如附表3所示),在高貼水所引發(fā)的做空壓力下,雖然在五個交易日內(nèi)股指期貨各合約大多展開寬幅震蕩行情,但遠期合約表現(xiàn)不僅強于現(xiàn)貨價格也強于近期合約;除IF0709略有下跌外其他合約均出現(xiàn)不同幅度上漲,其中IF0709周下跌2.17%,IF0710周漲幅為0.68%,IF0712周漲幅為4.67%,IF0803周漲幅為2.92%。從附圖1的現(xiàn)貨和期貨的走勢圖來看,上周股指期貨四個合約基本與現(xiàn)貨走勢一致,但遠期合約表現(xiàn)明顯強于現(xiàn)貨價格,走勢與現(xiàn)貨略有偏離,表現(xiàn)更為強勢,而IF0709則由于臨近交割則表現(xiàn)較為軟弱。從遠近期合約表現(xiàn)來看,遠期合約表現(xiàn)明顯強于近期合約,近期合約因其高貼水而受到空頭的打壓,雖然遠期合約也因其高貼水受到打壓,但由于市場對未來現(xiàn)貨走勢較為樂觀,導致遠期合約表現(xiàn)依然較為強勢。技術(shù)面上,同現(xiàn)貨一樣股指期貨上周二也出現(xiàn)了大幅下跌調(diào)整,周四也曾出現(xiàn)與現(xiàn)貨背離的走勢,但除IF0709外其他三個合約均在10日均線獲得支撐,IF0712和IF0803并在周五占上五日均線上方;同時在周K線上仍處于5周均線上方,表明股指期貨各合約上攻態(tài)勢依然保持良好。成交量和持倉量方面,IF0709雖然指數(shù)出現(xiàn)下跌,但成交量和持倉量卻與前一周略有增加,高貼水引發(fā)的做空套利跡象明顯;IF0710和IF0712成交量和持倉量均出現(xiàn)小幅萎縮,市場呈現(xiàn)縮量上漲;而IF0803則出現(xiàn)放量上漲,市場對于未來走勢充滿信心,激發(fā)了市場做多熱情。附圖2顯示主力合約IF0712成交和持倉量變化情況,在周一大漲之后,IF0710暴跌時成交量明顯放大,持倉則快速萎縮,表明市場出現(xiàn)了明顯的獲利回吐,而前期一些做多資金也加入到做空隊伍中去;在隨后股指期貨圍繞5日均線和10日均線展開震蕩時成交量則出現(xiàn)大幅萎縮,持倉量則在持續(xù)減少之后周五出現(xiàn)小幅增加。這些都表明短期內(nèi)獲利盤得到有效釋放,技術(shù)性調(diào)整也較為充分,后市有望展開向上突破行情。 另外,附圖3的股指期貨各合約對現(xiàn)貨價格貼水變化趨勢圖顯示,上周四個合約貼水基本是在震蕩整理中逐漸縮小,其中近期合約縮小幅度明顯大于遠期合約。交割合約IF0709貼水上半周延續(xù)前一周的持續(xù)增加,上周三貼水更是接近500點,但周四和周五在套利做空打壓下,貼水出現(xiàn)快速縮小。 附圖4對股指期貨合約間的價差變化進行刻畫,從中我們可以看出由于上周遠期合約表現(xiàn)強于近期合約,導致遠近期合約間價差水平有所擴大,而遠期合約間價差在上半周持續(xù)擴大后下半周有所減少。近期合約間的表現(xiàn)差異,特別是遠近合約間的差異,給市場價差套利者創(chuàng)造了機會。 三、本周市場與股指期貨走勢研判 針對8月份宏觀經(jīng)濟數(shù)據(jù),央行和財政部在數(shù)據(jù)出臺前后分別出臺了上調(diào)準備金率、公開發(fā)行特別國債和加息政策。上周市場預期和擔憂的央行加息政策也如市場預料般地在上周五晚間公布,旋在投資者頭上的達摩克利斯之劍終于落地,投資者心理陰影也隨之消去。我們認為,針對8月份宏觀經(jīng)濟數(shù)據(jù)所出臺的調(diào)控政策基本定型,短期內(nèi)繼續(xù)出臺進一步調(diào)控措施的可能性不大,市場將進入到新一輪的調(diào)控真空期,這對后期市場走勢十分有利。 市場在卸掉宏觀消息面壓力之后,本周市場資金面將面臨一定的挑戰(zhàn),但挑戰(zhàn)力度有限,市場資金面充裕的局面不會發(fā)生根本性的改變。本周一建行將展開IPO,中海油服也可能開展這項工作,神華集團等紅籌股發(fā)審會也提上日程,由于這些紅籌股相對募集資金規(guī)模較大,較為集中發(fā)行肯定會對資金面產(chǎn)生較大影響。同時,市場近期有關(guān)國有股減持消息傳言四起,如果這一消息真的變成現(xiàn)實,那將對市場資金面構(gòu)成嚴峻考驗,對投資者信心也會產(chǎn)生重大影響。但我們也看到,近一階段股票和基金開戶數(shù)連續(xù)多日均位于10萬以上,這些不斷涌入的資金更是為市場提供源源不斷的新鮮血液。 技術(shù)面上,經(jīng)歷上周二暴跌和寬幅整理,市場技術(shù)性壓力得到有效釋放,兩市指數(shù)日K線均獲得均線和重要關(guān)口的有效支撐,周K線與均線的偏離也得到有效修正。暴跌之后藍籌股的再次啟動不僅穩(wěn)定了市場重心,也讓投資者對后市行情有所期待。同時,根據(jù)暴跌之后的市場走勢來看,市場上升趨勢依然明顯,多頭依舊完全占據(jù)主動,投資者也對后市充滿信心。所以,技術(shù)上仍支持指數(shù)的繼續(xù)上揚。 綜上所述,我們認為本周只要近期市場有關(guān)利空消息傳聞沒有兌現(xiàn),在現(xiàn)有的基本面和技術(shù)面下,上周五出臺的加息政策由于處于市場預期之中,對本周市場不會產(chǎn)生較大影響,市場可能繼續(xù)延續(xù)上周震蕩上行的走勢,并有可能再創(chuàng)歷史新高。 股指期貨方面,我們認為,隨著交割合約IF0709本周五交割,該合約波動幅度和交易活躍度都會大幅降低;在現(xiàn)貨指數(shù)本周有望繼續(xù)上行的情況下,遠期合約表現(xiàn)強于近期合約的走勢本周有望繼續(xù),但由于各合約貼水水平已處于高位,交易日中出現(xiàn)整理也屬正常,但總體上市場在寬幅震蕩中上行可能性較大。操作建議上,投資者可以繼續(xù)做多遠期合約,同時可以對IF0709交割日可能出現(xiàn)的無風險套利行情給予關(guān)注。 四、操作建議 本周建議股指期貨操作做多遠期合約,同時可以對IF0709交割日可能出現(xiàn)的無風險套利行情給予關(guān)注。 附表1 上周國內(nèi)外主要證券市場指數(shù)表現(xiàn)情況

附表2 8月主要宏觀經(jīng)濟數(shù)據(jù)

數(shù)據(jù)來源:國家統(tǒng)計局、中國人民銀行、海關(guān)總署。 附表3 滬深300和股指期貨市場周表現(xiàn)概況

附圖1 滬深300和股指期貨走勢圖 附圖2 主力合約IF0712成交和持倉變化圖 附圖3 股指期貨各合約貼水變化情況 附圖4 股指期貨各合約間價差變化趨勢圖 湘財祈年期貨 趙先鋒

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||