|

|

|

|

Ōūńz –ąŲ∂ŗŅ’“ÚňōĹĽŅó ļů –ńzÉrĺS≥÷Ö^ťg’ū é(2)http://www.sina.com.cn 2007ńÍ09‘¬18»’ 00:15 ÷–áÝ…Ő”ćĺW

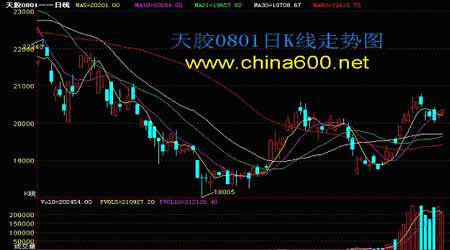

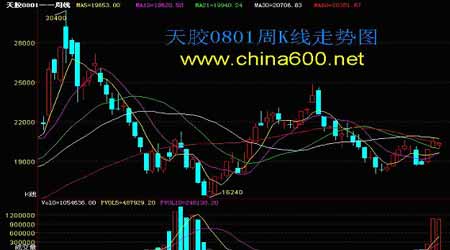

°°°°2°ĘúŻńzľľ–g√ś∑÷őŲ£ļ °°°° °°°° °°°°Īĺ÷‹ŌūńzĽýĪĺ√ś∂ŗŅ’“ÚňōŌŗĽ•ĹĽŅ󣨑≠”Õ≥÷ņm◊Ŗ≥Ų–¬łŖ£¨”°ńŠ◊‘»Ľěńļ¶Ķń”įŪĎ£Ľ¨Fōõ –ąŲ¨Fōõ…Ő«Śéž∑eėO£¨”^ÕŻö‚∑’Ě‚÷ō£¨áÝÉ»řrČ®ģaÖ^Ōß Ř£Ľéžīś≥÷ņm‘Ųľ”Ķ»Ķ»£¨ėč≥…Īĺ÷‹Ōūńz◊ŖĄ›ĶńÖ^ťg’ū é––«ť°£ °°°°Źńľľ–g…ŌŅī£Ľ”…”ŕ…Ō÷‹Őžńzįl≥Ų“äŪĒ–ŇŐĖ£¨∂Ő∆ŕÉ»”–ľľ–gĽō’{Ņ…ń‹£¨Īĺ÷‹÷‹≥ű∆ŕÉr≥÷ņm◊Ŗ»ű’{’Ż£¨ĆŔ”ŕ«į∆ŕīů∑ý…ŌĚqĶńľľ–gĽō’{£¨Ķę÷‹ń©ĶńŖBņm–°∑ý◊ŖłŖ∆ŕÉrŖBņmÕĽ∆∆5»’10»’ĺýĺÄ◊ŤŃ¶£¨∆ŕÉr÷ūĚu∑ĶĽōŹäĄ›łŮĺ÷÷–£Ľ»ÁĻŻ‘≠”Õõ]”–√ųÔ@ĶńīůĶÝ––«ťŌ»£¨ĽýĪĺ√śõ]”–ŹōĶ◊◊ÉČń£¨∂Ő∆ŕÉ»ŖÄ”–…ŌĚqŅ’ťg£¨“ņ’’20000őĽ÷√∂ŗÓ^ŖMąŲ£¨Ķŕ“ĽńŅėňőĽ21000£¨÷ĻďpőĽ÷√ěť20000“ĽĺÄ°£ °°°°3°Ę…Ōļ£∆ŕōõĹĽ“◊ňýŐžńzéžīś÷‹ąů£ļ

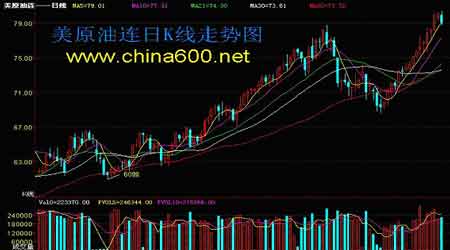

°°°°ňń°ĘúŻńzĽýĪĺ√ś“Úňō∑÷őŲ£ļ °°°°1°ĘáÝŽH‘≠”Õ◊ŖĄ›Ķń”įŪĎ£ļ °°°° °°°°Īĺ÷‹‘≠”Õņ^ņm◊ŖŹä£¨»Á…Ō÷‹ňýŃŌ£¨∆ŕÉr›p“◊õ_∆∆«į∆ŕłŖőĽļů÷ĪĪ∆80√ņ‘™īůÍP£¨ĪP÷–‘Ý“Ľ∂»ÕĽ∆∆īňĺÄ£¨Ķę80√ņ‘™ «īů∂ŗĒĶÕ∂ŔY’ŖĶń–ńņÔ◊ŤŃ¶őĽ£¨∆ŕÉrõ]ń‹›p“◊…Ōī©īňőĽ£¨÷‹ń© ‹80√ņ‘™īůÍPČļ÷∆ ’≥Ų÷–ÍéĺÄ£¨Ķę‘≠”ÕŹäĄ›őīłń£¨»ŰŌ¬÷‹ĽýĪĺ√śőīįl…ķīůĶńņŻŅ’“ÚňōÓA”č‘≠”Õ∆ŕÉrÕĽ∆∆80√ņ‘™īů”^÷ł»’Ņ…īż°£ °°°°2°Ę√ņÖR»’‘™Ķń”įŪĎ£ļ °°°° °°°°ŽS÷Ý√ņáÝ°įīőľČāý°Īő£ôC”įŪĎĶń…Ó»Ž£¨ĹŁ∆ŕłŖŖ_é◊«ßÉ|ĶĹ…Ō»fÉ|√ņ‘™“éń£Ķń»’‘™Ő◊ņŻĹĽ“◊ŔYĹūĪ‹ŽU≥∑ŽxĶńŘEŌů√ųÔ@°£…Ō÷‹£¨√ņ‘™Ć¶»’‘™ÖR¬ ∑īŹó÷Ń116“ĽĺÄļů”÷ŅžňŔĽō¬š÷Ń113łĹĹŁ£¨Īĺ÷‹ ‹√ņ‘≠”Õ°Ę√ņŁSĹū≥÷ņm◊ŖłŖ÷ßďő£¨√ņÖR»’‘™“≤ŽS÷ģ÷ĻĶÝ∑īŹó≥÷ņm–°∑ý…ŌĚq£¨ńŅ«į“—◊Ŗ≥ŲŌ¬ĶÝÕ®Ķņ£¨Ō¬÷‹ń‹∑Ůņ^ņm∑īŹóŖÄ”–īżÚě◊C°£ °°°°3°ĘĶņ≠āňĻĻ§ėI÷łĒĶ”įŪĎ£ļ °°°° °°°°ŽS÷Ý√ņáÝĺ» –ĶńŖM“Ľ≤ĹŖM––£¨áÝŽHĹõĚķ÷ūĚuřDļ√£¨√ņ‘≠”Õ°Ę√ņŁSĹūņ^ņm◊ŖłŖ£¨Īĺ÷‹ĶņłFňĻ÷łĒĶ“—÷ūĚuřDļ√£¨Īĺ÷‹∆ŕÉr“—≥…Ļ¶õ_∆∆Ńň…Ō÷‹÷‹ń©īůÍéĺÄĶńÍé”įÖ^£¨ĹŁ∆ŕŅī…Ō∑ĹĶŕ“Ľ◊ŤŃ¶őĽ‘ŕ13500“ĽĺÄ£¨Ō¬÷‹”–ÕŻņ^ņm…Ō––…ŌŐĹīň◊ŤŃ¶őĽĶń”––ß–‘°£ °°°°4°ĘņŻļ√“Úňō °°°°1)ŌŻŔM–Ť«ůņ^ņmÕķ Ę°£ďĢôŗÕĢ≤ŅťTÓAúy£¨»ęńÍĹõĚķ‘ŲťL¬ ľsěť11%◊ů”“£¨Ļ§ėI‘Ųľ”÷Ķ‘ŲťL17%◊ů”“£¨»ę…ÁēĢĻŐ∂®ŔYģa‘ŲťL22%£Ľ»ęńÍ∆Ż‹áģaŃŅ‘ŲťL20%◊ů”“°£ÓA”č»ęńÍŌūńzŌŻŔMŃŅĆĘŖ_ĶĹ560»fáć◊ů”“£¨Õ¨…ŌńÍŌŗĪ»£¨ņ^ņmĪ£≥÷›^Ņž‘ŲťL°£∆š÷–Őž»ĽŌūńzŌŻŔMŃŅľs220»fáć£¨ļŌ≥…ŌūńzŌŻŔMŃŅľs340»fáć°£ °°°°2) Źń…ķģaĀŪŅī£¨8°Ę9°Ę10»żāÄ‘¬ «ő“áÝŐž»ĽŌūńzĶńłÓńzÕķľĺ£¨»ÁĻŻ≤Ľ≥Ų¨FŇ_ÔL°ĘĪ©”ÍŐžö‚£¨Ŗ@3āÄ‘¬ĶńģaŃŅŅ…ÕŻÕĽ∆∆25»fáć£¨11‘¬°Ę12‘¬ «łÓńzĶ≠ľĺ£¨ģaŃŅĆĘ≥Ų¨F›^īůĽō¬š°£ °°°°3)”ÕÉr…ŌĚq£¨ěťŐžńzÉrłŮ∑īŹóŐŠĻ©÷ßďő°£ °°°°4)Ő©ģaÖ^ŽmŐéÕķľĺÖs‘‚”Ų≥÷ņmĹĶ”Íö‚ļÚ£¨ŖM»Ž‘Ųģa÷‹∆ŕ£¨łÓńzŪėņŻ£¨éžīśŃŅ‘Ųľ”£¨ÕķľĺłÓńzŃŅ∑Ä≤Ĺ‘ŲťL£¨∂Ý”°ńŠ≥ŗĶņńŌ≤ŅģaÖ^◊‘9‘¬÷Ń11‘¬ŖM»Ž∂¨ľĺ¬š»~∆ŕ£¨ģaÖ^įŁņ®ńŌŐKťTīūŇD °°Ęőųľ”ņÔ¬ŁĶ§ °ľįńŌľ”ņÔ¬ŁĶ§ °£¨…Ō ŲĶōÖ^’ľ”–”°ńŠľs1/3ĶńŌūńz( 19375,45,0.23%)ńÍģaŃŅ£¨ńzėš‘ŕ‘Ĺ∂¨∆ଚ»~£¨ĹĶ”ÍÕ£÷Ļ£¨ö‚úō…Ō…ż£¨ńzėš÷Ľ≥Ųģa≤ĽĶĹ1/3Ķńńz»ť°£ľ”Ļ§…Ő°Ę≥ŲŅŕ…ŐíĀ ŘéžīśńzļÕ–¬ńzúp»ű£¨īů–ÕŅÁáÝ›ÜŐ•÷∆‘ž…Ő≤…ŔŹ“‚‘ł‘ŲŹä£¨īŔ ĻńzÉr÷ĻĶÝĽō…ż°£Ő©áÝ7‘¬≥ŲŅŕŌūńz244750áć£¨Ī»6‘¬‘Ųľ”24467áć£¨Ī»»•ńÍ7‘¬‘Ųľ”8706áć°£1-7‘¬ļŌ”č≥ŲŅŕ1625011áć£¨Ī»»•ńÍÕ¨∆ŕúp…Ŕ24233áć°£7‘¬“‘ļůĆĘŖM»ŽłŖģa∆ŕ°£∂Ý”°ńŠńz“ÚŇRĹŁ¬š»~∆ŕ£¨ģańzáÝńz…ŐļÕ–¬ľ”∆¬ŔQ“◊…ŐĶÕőĽŌß Ř£¨∂ÝŌŻŔM…Ő∑ÍĶÕ≤…ŔŹ∑eėO£¨Ćß÷¬ńzÉrŽA∂ő–‘ďP…ż£¨‘≠ŃŌÉrłŮ≥÷ņm‘ŕłŖőĽ’ū é°£ŌŻŌĘ√ś…Ō£¨√ņáÝ…ŐĄ’≤Ņ÷‹∂ĢĻę≤ľ£¨√ņáÝ8‘¬Őž»ĽŌūńzŖMŅŕŃŅ›^7‘¬Ō¬Ľ¨40.1%£¨›^»•ńÍÕ¨∆ŕŌ¬Ľ¨26.1%£¨ĹYļŌĹŁ∆ŕ√ņáÝ“ĽŌĶŃ–∆£»űĹõĚķĒĶďĢĻę÷T”ŕ ņ£¨Ô@»Ľ£¨ŐžńzŐé”ŕ…ķģaÕķľĺĶę–Ť«ů≤ĽČÚŹäĄŇĆĘņ^ņm“÷÷∆ńzÉrĚqĄ›°£Ķę «£¨”°ńŠőų≤ŅĶōÖ^12»’‘Á–©ērļÚįl…ķĶńņÔ Ō8.2ľČĶō’ū£¨Õ¨ēr“żįlŃň“ĽąŲ–°ļ£á[£¨≥ż”°ńŠÕ‚£¨ŮRĀŪőųĀÜ°Ę–¬ľ”∆¬ļÕŐ©áÝ“≤”–’ūł–£¨∂Ý√ņáÝŐę∆Ĺ—ůļ£á[ÓAĺĮ÷––ńĺĮłś’f£¨‘ďľČĄeĶō’ū”–Ņ…ń‹“żįlīů∑∂áķļ£á[£¨ĆĘ≤®ľį’ŻāÄ”°∂»—ůļ£”ÚĶōÖ^£¨‘ŕĖ|ńŌĀÜģańzīůáÝĪ¨įlĶō’ū∂Ő∆ŕÉ»ĽÚĆĘ”įŪĎĶĹŐžńzĻ©Ď™°£ °°°°5)ļ£ńŌ°Ę‘∆ńŌģaÖ^»‘Őé”ŕńÍ÷–łÓńzÕķľĺ£¨Ķę”…”ŕřrČ®Ōß Ř–ńĎBĚ‚÷ō£¨≤ʬď ÷◊oĪP£¨’{ŅōńzÉr£¨ńŅ«įÉ… –ĹŁ10»fáćéžīśŃŅŽy“‘”––ߊĆ∑Ň£¨É… –¨FōõńzÉrŌ›”ŕ18600-18700‘™Ö^”ڏ䥛≤®Ą”°£ĪMĻ‹ļ£ńŌ°Ę‘∆ńŌģaÖ^–¬ńz…Ō –Ļ©Ď™“éń£Ŗ_ĶĹńÍ÷–›^īů“éń££¨Ļ©Ď™ČļѶÔ@¨F£¨Ķę”…”ŕřrČ®áņ÷ōŌß Ř£¨Ćß÷¬ńz –ĹĽ“◊ŕÖ”ŕĶÕ√‘£¨≥…ĹĽŃŅŽy“‘”––ß∑Ňīů£¨ńzÉr◊ŖĄ›Žy“‘ůw¨FĆćŽHĻ©–ŤÍPŌĶ£¨łŁ∂ŗĶōůw¨FřrČ®Ōß Ř–ńĎB£¨ļů –∂Ő∆ŕÉ»»‘ĆĘŇcúŻńzĺS≥÷¬ďĄ”…ŌĚqŕÖĄ›°£ °°°°5°ĘņŻŅ’“Úňō °°°°1)áÝɻ՞ńz∆ŕōõéžīśĪĺ÷‹ņ^ņm‘Ųľ”£¨9‘¬14»’…Ō∆ŕňýŐžńzéžīś÷‹ąůÔ@ ĺ£ļŐž»ĽŌūńzā}Üőéžīś‘Ųľ”1700áć÷Ń45605áć£¨Ņ…ĹĽłÓéžīś‘Ųľ”2025áć÷Ń73805áć°£ °°°°2)ŌŻŔMѶ∂»”–Ņ…ń‹úp»ű°£ĹŮńÍ“‘ĀŪ£¨ĹõĚķ‘ŲňŔ≤ĽĒŗľ”Ņž£¨ěťÓA∑ņĹõĚķ‘ŲťL”…Ŗ^ŅžřDŌÚ°įŖ^üŠ°Ī£¨ńÍÉ»áÝľ“ņ^ņmľ”īůļÍ”^’{ŅōѶ∂»£¨ōõéŇ’Ģ≤ŖļÕōĒ’Ģ’Ģ≤ŖĆĘņ^ņm ’ĺo°£ĹŮńÍ“‘ĀŪ÷–áÝ»ň√Ů„y––“—Ĺõ4īőŐŠłŖŃňĽýú ņŻ¬ £¨7īő…Ō’{īśŅÓú āšĹū¬ £¨ōõéŇĺoŅs’Ģ≤ŖŌŗģĒ√ųÔ@£¨‘ŕŖ@–©ĺoŅsĶńļÍ”^’{Ņō’Ģ≤Ŗ◊ų”√Ō¬£¨ĹõĚķ‘ŲňŔŅ…ń‹Ŗm∂»Ľō¬š£¨Ņā–Ť«ůŅ…ń‹”–ňýŌ¬ĹĶ°£ °°°°3)ńŅ«į…ÁēĢéžīś∆ęīů°£ńŅ«į”…”ŕ’żŐé”ŕłÓńzÕķľĺ÷ģ÷–£¨ňý“‘áÝɻ՞»ĽŌūńzéžīśŐé”ŕ≤ĽĒŗ…Ō…żŽA∂ő÷ģ÷–°£∆š÷–£¨…Ōļ£∆ŕōõĹĽ“◊ňýĹō÷Ń7‘¬27»’éžīśŖ_ĶĹŃň6.7»fáć£¨Žm»ĽĹŁ∆ŕéžīśŐé”ŕŖfúpŽA∂ő÷ģ÷–£¨ĶęéžīśŹńöv ∑ňģ∆ĹŅīŐé”ŕ∆ęłŖŽA∂ő°£ďĢŃňĹ‚£¨ńŅ«įļ£ńŌ°Ę‘∆ńŌÉ…īůČ®Ö^Ķń¨FōõéžīśŖÄ”–7»fáć◊ů”“£¨ľ”…Ō√نIńz£¨áÝģańzéžīśŃŅŅā”čľs15»fáć°£éžīśŃŅ∆ęīů£¨Ć¶ĹŮļůé◊āÄ‘¬ĶńÉrłŮ◊ŖĄ›–ő≥…ČļѶ°£ °°°°4)áÝÉ»Õ‚Őž»ĽŌūńzģaŃŅ∑Ä≤Ĺ‘ŲťL°£ĹŮńÍő“áÝŐž»ĽŌūńz…ķģať_ĺ÷–őĄ›Ńľļ√°£ļ£ńŌģaÖ^“—ĹõĽýĪĺ◊Ŗ≥Ų2005ńÍĶńŇ_ÔL”įŪĎ£¨ģaŃŅ”–›^∂ŗ‘ŲťL°£‘∆ńŌĹŮńÍŐž»ĽŌūńzŅ…ť_łÓ√ś∑e”–ňý‘Ųľ”£¨ģaŃŅ‘ŲťL“≤›^Ņž°£ÓA”čĹŮńÍő“áÝŐž»ĽŌūńz…ķģa”–ÕŻ…Ō…ż÷Ń60»fáć◊ů”“£¨ĄďŌ¬öv ∑◊ÓłŖňģ∆Ĺ°£ °°°°£Ē£Ē Õ¨ēr£¨áÝŽH…ŌŐž»ĽŌūńzģaŃŅ“≤‘ŕ∑Ä≤Ĺ…Ō…ż°£ĹŁ∆ŕŐžńz…ķģaáÝÖfēĢĪŪ ĺ£¨»ę«Ú2007ńÍŐž»ĽŌūńzģaŃŅ›^»•ńÍ‘Ųľ”3.7%÷Ń1007»fáć£¨2008ńÍģaŃŅĆĘ‘Ŕ∂»‘ŲťL2.2%÷Ń1029»fáć°£Ő©áÝŌūńzģaŃŅěť317»fáć£¨›^2006ńÍĶń309»fáć‘Ųľ”2.6%£Ľ”°ńŠŐž»ĽŌūńzģaŃŅŃŌ‘Ųľ”ĹŁ5%÷Ń276.5»fáć°£ŃŪÕ‚£¨ĹŁé◊ńÍŐž»ĽŌūńzÉrłŮ≥÷ņm…ŌĚqīŐľ§Ńň‘ĹńŌ°ĘľŪ∆“’Į°ĘĺíĶťĶ»áÝ‘ŕ«įé◊ńÍĒUīůĪĺáÝŐž»ĽŌūńzĶń∑N÷≤“éń££¨ģaŃŅ“≤≥ ∑Ä≤Ĺ‘ŲťL°£IRSG◊Ó–¬Ļę≤ľĶńÓAúyĒĶďĢÔ@ ĺĹŮńÍ»ę«ÚŐž»ĽŌūńzĻ©īů”ŕ«ůľs40»fáć£¨‘ŲģaĶń‘≠“Ú‘ŕ”ŕ»ę«ÚŐž»ĽŌūńz–¬ť_łÓńzŃ÷√ś∑e‘Ųľ”£¨∂ÝŌŻŔMúp»űĶń‘≠“Ú‘ŕ”ŕ√ņáÝĹõĚķįl’Ļúp¬ż°£ °°°°5)Ōūńz÷∆∆∑≥ŲŅŕ◊ŤŃ¶‘Ųľ”£¨ŌūńzťgĹ”Õ‚≤Ņ–Ť«ů≥ Ō¬ĹĶŕÖĄ›°£Ōūńz÷∆∆∑≥ŲŅŕ◊ŤŃ¶‘Ųľ”÷ų“™ĪŪ¨F‘ŕÉ…āÄ∑Ĺ√ś£ļ“Ľ «≥ŲŅŕÕň∂źŌ¬’{°£áÝľ“ěťŅō÷∆°įÉ…łŖ“ĽŔY°Īģa∆∑≥ŲŅŕ£¨Ć¶‘S∂ŗģa∆∑ŖM≥ŲŅŕÍP∂źŖM––Ńň›^īů’{’Ż°£ŹńĹŮńÍ7‘¬1»’∆ū£¨Ōūńzľį∆š÷∆∆∑≥ŲŅŕÕň∂ź¬ Ō¬’{÷Ń5%£¨Ōūńz––ėI÷–ŐŅļŕļÕ≤Ņ∑÷ńz–¨Ķń≥ŲŅŕÕň∂źĪĽ»°ŌŻ£¨›ÜŐ•Ķ»Ōūńz÷∆∆∑“‘ľįŌūńz÷ķĄ©Ķ»÷ų“™‘≠≤ńŃŌ≥ŲŅŕÕň∂ź¬ »ę√śŌ¬’{÷Ń5%°£∂Ģ «ŔQ“◊ĪŕČĺ‘Ųľ”°£ŽS÷ÝĹŁńÍĀŪő“áÝŔQ“◊Ūė≤Ó≤ĽĒŗĒUīů£¨ő“áÝ≥ŲŅŕĶĹáÝŽH –ąŲĶńģa∆∑‘‚”ŲĶń∑īÉAšN‘ĹĀŪ‘Ĺáņ÷ō°£ĹŮńÍ…ŌįŽńÍĺÕ≥Ų¨FŃňÉ…īőŠėƶő“áÝ≥ŲŅŕĶĹ√ņáÝĶń›ÜŐ•ĶńŔQ“◊ń¶≤Ń ¬ľĢ°£°°ĹŮńÍ6‘¬1»’∆ū£¨√ņáÝ°ĘöW÷ř–¬Ķń›ÜŐ•ú Ąt…ķ–ߣ¨–¬ėňú ĶńĆć ©ŐŠłŖŃň––ėIĶńú »ŽťTôĎ£¨›ÜŐ•≥ŲŅŕĶĹöW√ņ –ąŲĶńáÝľ“ĆĘ∂ŗł∂≥Ų…ķģa≥…ĪĺļÕĹĽľ{–¬‘ŲĺřÓ~ôzúyŔM£¨Ŗ@ĆćŔ|…Ō «Ōř÷∆∆šňŻáÝľ“ƶöW√ņ≥ŲŅŕ›ÜŐ•°£›ÜŐ• «ő“áÝ◊Ó÷ų“™ĶńŌūńz≥ŲŅŕ÷∆∆∑£¨√ŅńÍ≥ŲŅŕĶĹöW√ňļÕ√ņáÝĶń›ÜŐ•’ľő“áÝ»ęńÍ›ÜŐ•≥ŲŅŕŅāŃŅĶń40%£¨öW√ņ–¬Ķń›ÜŐ•ú Ąt…ķ–ߣ¨Ć¶ő“áÝ›ÜŐ•ŌÚŖ@“ĽĶōÖ^≥ŲŅŕĆĘ «ļ‹īůņŻŅ’ŌŻŌĘ°£ŹńŖ@–©“ÚňōĀŪŅī£¨ĹŮļůé◊āÄ‘¬£¨ő“áÝŌūńz÷∆∆∑≥ŲŅŕĆĘ√śŇRĽō¬š£¨Ŗ@“≤ťgĹ”Ķō“÷÷∆ŃňáÝÉ»ŌūńzŌŻŔM–Ť«ů°£ °°°°6)»ň√ŮéŇ…ż÷Ķ°£»ň√ŮéŇ…ż÷Ķ“—Ĺõ «“Ľ∑NťL∆ŕŕÖĄ›°£»ň√ŮéŇ…ż÷ĶĆĘ”–ņŻ”ŕ∆ůėIĹĶĶÕŐž»ĽŌūńzĶńŖMŅŕ≥…Īĺ°£“‘ģĒ«įŐ©áÝ3ŐĖüü∆¨ŖMŅŕąůÉr2140√ņ‘™£Įáć’Řň„£¨»ň√Ů…ż÷Ķ2.5%ĺÕń‹ ĻŖMŅŕ≥…ĪĺĹĶĶÕ383‘™£Įáć°£”…īňĀŪŅī£¨»ň√ŮéŇ…ż÷ĶƶĹĶĶÕŖMŅŕ≥…ĪĺĶń◊ų”√›^ěť√ųÔ@°£ŖMŅŕ≥…ĪĺĹĶĶÕ£¨ŖMŅŕŌūńzÉrłŮŌ¬ĹĶƶáÝÉ»ŌūńzÉrłŮ“≤ĺŖ”–“Ľ∂®ĶńČļ÷∆◊ų”√°£ °°°°7)9‘¬11»’£¨OPECēĢ◊hõQ∂®Źń11‘¬1»’∆ū‘Ųģa50»fÕį/»’£¨áÝŽH‘≠”Õń‹∑ŮŖM“Ľ≤Ĺ◊ŖłŖŃÓ»ň“…Ď]°£»’Īĺ ◊Ōŗį≤Ī∂ēx»ż12»’ÕĽ»ĽĪŪ ĺřo¬ö£¨Õ∂ŔY’Ŗďķ–ń»’Īĺ’ĢČĮĶń’ū éĆĘ”įŪĎĶĹĹū»ŕ –ąŲ°£»ę«ÚĹū»ŕ –ąŲŖÄīś‘ŕ≤Ľī_∂®–‘£¨√ņáÝĹõĚķ‘ŲťLĶńúpĺŹĎnĎ]‘Ŕľ”…ŌłÓńzÕķľĺĶń¨FōõČļѶĶ»“Úňō£¨ńzÉr≥– ‹÷ÝĺřīůĶńČļѶ°£ °°°°8)–¬Ļę≤ľĶńáÝÉ»8‘¬∑›CPIĒĶďĢěť…ŌĚq6.5%£¨»ň√ŮéŇÕĽ∆∆7.52ÍPŅŕ£¨ –ąŲƶłŁ∂ŗĺoŅs’Ģ≤Ŗ≥ŲŇ_ĶńÓA∆ŕľ”īů£¨ņ^…Ō÷‹…Ō’{īśŅÓú āšĹū¬ ļů£¨2000É|ŐōĄeáÝāý÷ĪĹ”√śĆ¶ –ąŲįl––°£üo’ďƶ∆ŕ –÷–ĶńŔYĹū“‘ľįŐžńzŌŗÍPĶń…ķģa°ĘŌŻŔMŹS…Ő∂ľĆĘģa…ķ÷ĪĹ”õ_ďŰ°£ °°°°6°ĘĻ©Ď™∑Ĺ√ś °°°°ďĢ…Ōļ£9‘¬11»’ŌŻŌĘ£¨÷–áÝļ£ÍPŅā ū÷‹∂ĢĻę≤ľĶń≥ű≤ĹĒĶďĢÔ@ ĺ£¨÷–áÝ8‘¬ŖMŅŕŐž»ĽŌūńzŅā”čěť16»fáć°£ 1-8‘¬÷–áÝŖMŅŕŐž»ĽŌūńz103»fáć£¨›^»•ńÍÕ¨∆ŕ‘ŲťL1%°£ °°°°ņ^‘ŕáÝÉ» ’ŔŹļ£ńŌį≤¬ď°Ę‘∆ńŌŌÚĖ|°Ęļ£ńŌ≥…–Ň3āÄŐž»Ľńzľ”Ļ§∆ůėI÷ģļů£¨÷–ĽĮáÝŽHŐž»ĽŌūńzėIĄ’Ķńļ£Õ‚ĒUŹąŖ~≥ŲŃňĶŕ“Ľ≤Ĺ£¨ŪėņŻ ’ŔŹŮRĀŪőųĀÜöWŮRŌūńzĻ§ėI”–ŌřĻęňĺ£¨÷Ńīň÷–ĽĮáÝŽH‘ŕ ņĹÁŐž»ĽŌūńz÷ųģaÖ^®DĖ|ńŌĀÜ≥…Ļ¶ĶōĹ®ŃĘŃňļ£Õ‚ĒUŹąĶńėÚÓ^Ī§°£ °°°°2007-09-14(ļ£Ņŕ) 5#»ťńz¨Fōõ≥…ĹĽĺýÉr£ļ 19,287‘™/áć (ížÜőĺýÉr£ļ19,200‘™/áć) °°°°2007-09-14(ņ•√ų) 5#ėňńz¨Fōõ≥…ĹĽĺýÉr£ļ 19£¨220‘™/áć (ížÜőĺýÉr£ļ19,323‘™/áć) °°°°ĽýĪĺ√śŐžńz÷ųģaÖ^Őžö‚†Óõr”–ňýłń…∆£¨ÓA”čőīĀŪé◊»’Ļ©Ď™”–ňý‘Ųľ”°£ °°°°Ő©áÝřrėI≤ŅĻę≤ľ∆šĹŮńÍ…ŌįŽńÍŐžńz≥ŲŅŕŃŅěť138»fáć£¨Ī»»•ńÍÕ¨∆ŕúp…Ŕ3.29»fáć£¨ĄďŌ¬5ńÍĀŪ◊ÓĶÕňģ∆Ĺ°£įī’’…ŌįŽńÍ«ťõr£¨≥ż∑«Ō¬įŽńÍŐ©áÝ∂ŗĒĶērťgŐžö‚ÔL’{”ÍŪė£¨∑ŮĄtĹŮńÍŐ©áÝŐžńzģaŃŅŽy”–īů∑ýŐŠłŖ°£”°ńŠģańz√śŇR∂¨ľĺĶ≠ľĺ£¨Õ¨ērŅ…ń‹‘‚”Ųļťňģ°ĘĶō’ūĶ»∂ŗ∑Něńļ¶“Úňō£¨“Úīň£¨ĹŮńÍģaŃŅľī Ļ‘ŲťL£¨∑ý∂»“≤›^ěť”–Ōř°£áÝÉ»∑Ĺ√ś£¨”…”ŕļ£ńŌřrČ®ľ”ŹäŇ_ÔLěńļů÷ōĹ®£¨ńŅ«įļ£ńŌČ®Ö^ł…ńz»’ģaŃŅĪ»2005ńÍŖ_ĺSŹäŇ_ÔL«įĶń»’ģaŃŅŖĬ‘”–‘Ųľ”°£’Żůw∂Ý—‘£¨»ę«ÚŐžńzĻ©Ď™Ņ…ń‹≥ ¨FáÝŽHŅsúp°ĘáÝÉ»‘Ųľ”ĶńĎBĄ›°£ °°°°7°Ę–Ť«ů∑Ĺ√ś °°°°ďĢáÝľ“Ĺy”čĺ÷◊Ó–¬Ĺy”č£¨8‘¬∑›»ęáÝĻ≤…ķģařI‹á9.74»f›v£¨Ī»…ŌńÍÕ¨‘¬‘ŲťL51%£¨řI‹á‘¬ģaŃŅ≥¨Ŗ^7‘¬∑›‘ŔĄďöv ∑–¬”õšõ°£ďĢŌ§£¨ĹŮńÍ1-8‘¬»ęáÝņŘ”č…ķģařI‹á62.09»f›v£¨Ī»…ŌńÍÕ¨∆ŕ‘Ų∑ý≥¨Ŗ^ňń≥…£¨Ŗ_ĶĹ40.7%°£ĹŮńÍ«į8āÄ‘¬řI‹áģaŃŅ“—Ĺõ≥¨Ŗ^Ńň2000ńÍ»ęńÍĶńģaŃŅňģ∆Ĺ°£ ‹7‘¬∑›řI‹á –ąŲšN ŘÕĽ∆∆10»f›vīůÍP”įŪĎ£¨8‘¬∑›řI‹áģaŃŅņ^ņm◊ŖłŖ°£áÝÉ»≥÷ņmĶń∆Ż‹á‘ŲťLŃŅ ĻĶ√ő“áÝƶ›ÜŐ•Ķń–Ť«ů“≤”–‘ŲťLĶńŕÖĄ›£¨‘≠≤ńŃŌĶń–Ť«ů‘Ųľ”ļÕ∂Ő∆ŕÉ»áÝÉ»ĆĘ”…īůĶń≤…ŔŹ£¨∂Ő∆ŕÉ»∂ľĆ¶úŻńz”–…ŌĚqĄ”Ѷ°£ °°°°őŚ°ĘŌ¬÷‹◊ŖĄ›ÓAúy

°°°°ĺé›č£ļłŖ◊”ļ≠ °°°°Ńý°ĘŌŗÍP–¬¬Ą °°°°úŻńzŇcĖ|ĺ©ńzŌŗÍP–‘∑÷őŲ °°°°…Ōļ£ĹĽłÓ“éĄt÷–ėňú őŚŐĖńz,ľīáÝėň1ŐĖļÕŖMŅŕRSS3ŐĖüü∆¨ńz «Ķ»ÉrŐśīķ°£Ė|ĺ©ńzĹĽłÓĶń «RSS3ŐĖüü∆¨ńz°£“≤ĺÕ «Ė|ĺ©ńzļÕúŻńzīś‘ŕĶ»ÉrŐśīķÍPŌĶ£° °°°°“Ľ°ĘŌūńzŖMŅŕ≥…ĪĺŇc∆ŕōõÉrłŮĶńÍPŌĶ£ļ °°°°1°ĘŖMŅŕŐž»ĽŌūńzĶń≥…Īĺ”čň„Ļę Ĺ °°°°ŖMŅŕ≥…Īĺ£ĹŖMŅŕ ŘÉr(ľīąůÉr)°ŃÖR¬ (»ň√ŮéŇƶ√ņ‘™)£ęÍP∂ź£ę‘Ų÷Ķ∂ź£ę∆šňŻŔM”√ °°°°1)ľŔ‘O»’ńzĶńąůÉrěť250»’‘™/ĻęĹÔ(ľī2210√ņ‘™/áć)£¨ļ£…ŌŖ\ŔMŇcĪ£ŽUŔMěť40√ņ‘™/áć£¨»ÁĻŻ «Ŗh∆ŕł∂ŅÓ(“Ľį„ «“ĽāÄ‘¬)£¨ĄtąůÉrŐŠłŖ10√ņ‘™/áć°£ °°°°2)√ņ‘™Ć¶»ň√ŮéŇĶńÖR¬ ěť1£ļ7.5£¨»’‘™Ć¶√ņ‘™ĶńÖR¬ ěť113£ļ1°£ °°°°3)Őž»ĽŌūńzĶńŖMŅŕÍP∂źěť20%°£ °°°°4)ļ£ÍPƶ՞»ĽŌūńzīķ’ųĶń‘Ų÷Ķ∂źěť17%£Ľ∂Ý∆ŕĹĽňý“é∂®ēĢÜTĽÚŅÕĎŰ‘ŕĆćőÔĹĽłÓērť_ĺŖĶń‘Ų÷Ķ∂źĆ£”√įl∆Ī£¨ŖMŅŕŖm”√17%∂ź¬ £¨áÝģaŖm”√13%∂ź¬ °£ °°°°5)∆šňŻŔM”√”–£ļōõőÔĶųذĘĶű—bĶ»ŔM”√200‘™/áć£¨ŖMŅŕ…ŐĶńŖMńzňý–ŤŔYĹūņŻŌĘ°ĘŖ\ŽsŔM°Ęā}ɶŔMĶ»ŔM”√īů÷¬ěť150‘™/áć°£ °°°°2°ĘŐž»ĽŌūńzŖMŅŕ≥…Īĺ °°°°ő“āÉľŔ‘O»’ńząůÉrěťX»’‘™/ĻęĹÔ£¨ŌŗƶϙĶńáÝÉ»ŖMŅŕ≥…ĪĺÉrěťY‘™/áć°£ °°°°ĄtŅ…Ķ√£ļ °°°°Y=(1000*X/113)*7.5+40*7.5+(1000*X/113)*7.5*20%+(1000*X/113)*7.5*17%+200+150 °°°°£Ĺ66.38*X+300+13.28*X+11.28*X+300 °°°°£Ĺ90.94*X+600 °°°°ń«√īY/X=90.94+600/X °°°°»ÁĻŻģĒXĶ»”ŕ250ēr£¨ĄtY/X=93.34 °°°°∆š÷–ļ£ÍPīķ’ų‘Ų÷Ķ∂ź «įīĶĹį∂ÉrļÕÍP∂ź÷ģļÕĶń17%ŖM––”čň„°£ °°°°ģĒ»Ľ”…”ŕÖR¬ “≤ «Őé”ŕ◊ÉĄ”†ÓĎB£¨∆šňŻŔM”√“≤≤Ľ «“Ľ≥…≤Ľ◊ÉĶń£¨“Úīňő“āÉĶ√≥ŲĶń÷Ľ «ģĒ«į«ťõrŌ¬Ķń“ĽāÄīůłŇĶńĒĶďĢ°£ °°°°įī’’…Ō√śĻę Ĺ£¨īķ»Ž≤ĽÕ¨ēr∆ŕĶń»’ńząůÉrŅ…Ķ√»ÁŌ¬ŖMŅŕ≥…ĪĺÉr◊ŖĄ›ąD °°°°ŌūńzŖMŅŕ≥…ĪĺļÕ∆ŕōõÉrłŮ °°°°Źń…ŌąDő“āÉŅ…“‘√ųÔ@Ņī≥Ų£¨Źń2002ńÍ÷Ń2006ńÍŌūńzĶńŖMŅŕ≥…ĪĺÉrļÕ∆ŕōõÉrłŮĽýĪĺĪ£≥÷“Ľ÷¬°£Ķę «ŖM»Ž2007ńÍ“‘ĀŪ£¨įī20%ÍP∂źŖMŅŕĶń≥…ĪĺÉrłŮť_ ľłŖ”ŕ∆ŕōõÉrłŮ°£Ćß÷¬Ŗ@āĨFŌů≥Ų¨FĶń÷ų“™‘≠“Ú «£¨áÝľ“ÍP∂ź’Ģ≤ŖĶń◊ÉĄ”°£°°°∂2007ńÍ1‘¬1»’∆ūő“áÝĆĘ’{’ŻŖM≥ŲŅŕÍP∂ź∂źĄt°∑÷–∑Q"ĹõáÝĄ’‘ļŇķú £¨Źń2007ńÍ1‘¬1»’∆ū£¨Ć¶ŖMŅŕŐž»ĽŌūńzĆć––ŖxďŮ∂ź£¨ľī‘ŕ20%ŹńÉr∂źļÕ2600‘™/áćŹńŃŅ∂źÉ…’Ŗ÷–£¨ŹńĶÕ”č’ųÍP∂ź°£" °°°°ĺC…ŌŅ…÷™Ōūńz∆ŕōõÉrłŮļÕ¨FōõĶńŖMŅŕ≥…ĪĺÉrłŮĪ£≥÷łŖ∂»ĶńŌŗÍP“Ľ÷¬–‘°£ °°°°úŻńzŇcĖ|ĺ©ńzĪ»ÉrÍPŌĶ °°°°Źń…Ō√śĶń∑÷őŲő“āÉŅ…“‘Ņī≥Ų£¨úŻńzĶń∆ŕōõÉrłŮļÕŖMŅŕ≥…ĪĺÉrłŮĪ£≥÷łŖ∂»ĶńŌŗÍP“Ľ÷¬–‘£¨ŖM“Ľ≤Ĺ’fĺÕ «úŻńzļÕĖ|ĺ©ńzÉrłŮĪ£≥÷÷ÝłŖ∂»ĶńŌŗÍP“Ľ÷¬–‘°£ń«√īňŻāÉĶńĪ»ÉrÍPŌĶ”÷≥ ¨F ≤√ī◊ÉĽĮńō£Ņ °°°°ő“āÉļÜÜőĶńį—úŻńz/Ė|ĺ©ńzŅ…Ķ√≥Ų»ÁŌ¬ąDĪŪ °°°°úŻńzļÕĖ|ĺ©ńzĪ»Ér◊ŖĄ›ąD °°°°ŹńąD…Ōő“āÉŅ…“‘√ųÔ@Ņī≥Ų£¨‘ŕŅŘ≥żÖR¬ ļÕÍP∂ź◊ÉĽĮĶ»“ÚňōÕ‚£¨úŻńzļÕĖ|ĺ©ńzĶńĪ»Ér“Ľ÷ĪĺS≥÷‘ŕ70-140÷ģťg≤®Ą”°£ŖM“Ľ≤ĹŅ…“‘Ņī≥ŲŹń2000ńÍ“‘ĀŪ£¨∆šĪ»ÉrÍPŌĶ“Ľ÷ĪŐé”ŕŌ¬ĶÝŕÖĄ›÷–°£ °°°°ń«√īÖR¬ “Úňō‘ŕĪ»ÉrÍPŌĶ÷–’ľďĢ∂ŗīů∑÷ŃŅ£Ņ °°°°ő“āÉ‘ŔļÜÜőĶńį—»’‘™Ć¶»ň√ŮéŇĶńÖR¬ “Úňōľ”ŖM»•ļůĶ√ĶĹ»ÁŌ¬◊ŖĄ›ąD°£ °°°°ŅŘ≥żÖR¬ “ÚňōļůĶńúŻńzŇc»’ńzĪ»Ér◊ŖĄ›ąD °°°°Źń◊ŖĄ›ąD…Ōő“āÉŅ…“‘Ņī≥Ų£¨ŅŘ≥żÖR¬ “Úňōļů£¨úŻńzļÕ»’ńzĶńĪ»ÉrÍPŌĶ“Ľ÷ĪĺS≥÷‘ŕ0.75-0.92÷ģťg≤®Ą”°£ŌŗÍPŌĶĒĶļ‹łŖ°£ŖM“Ľ≤ĹƶĪ»õ]ŅŘ≥żÖR¬ “ÚňōŅ…“‘Ņī≥Ų°£É…ąDĶń◊ŖĄ›√ųÔ@≤ÓĄeļ‹īů°£“≤ĺÕ «’fÖR¬ “Úňōƶ”ŕ∆ŕōõÉrłŮĶń”įŪĎ∑÷ŃŅŖÄ «ļ‹īůĶń°£ °°°°√ņáÝ7‘¬ŐžńzŖMŅŕ≠hĪ»Ō¬Ľ¨40.1% Õ¨Ī»Ō¬Ľ¨26.1% °°°°ďĢ»A ĘÓD9‘¬11»’ŌŻŌĘ£¨√ņáÝ…ŐĄ’≤Ņ÷‹∂ĢĻę≤ľ£¨√ņáÝ7‘¬Őž»ĽŌūńzŖMŅŕŃŅ›^7‘¬Ō¬Ľ¨40.1%£¨›^»•ńÍÕ¨∆ŕŌ¬Ľ¨26.1%(TSR 20ĒĶďĢ, ÜőőĽěť«ßŅň) °£ °°°°ĀŪ‘īĶō 07ńÍ7‘¬ 07ńÍ1-7‘¬ °°°°ľ”ń√īů 0 7,770 °°°°”°∂» 0 132,748 °°°°Ő©áÝ 5,003,012 46,689,558 °°°°‘ĹńŌ 60,120 151,712 °°°°ŮRĀŪőųĀÜ 1,553,072 13,030,609 °°°°–¬ľ”∆¬ 0 176,400 °°°°”°ńŠ 34,053,160 287,648,680 °°°°Ivy Cst 120,960 246,680 °°°°ńŠ»’ņŻĀÜ 624,960 2,136,960 °°°°ľ”ŇÓ 45,360 146,160 °°°°Rep Saf 0 35,681 °°°°ĹÚįÕ≤ľŪf 0 28,633 °°°°ŅāŃŅ 41,460,644 350,431,591 °°°°2007ńÍ6‘¬ŅāŃŅ 69,228,549 °°°°2006ńÍ7‘¬ŅāŃŅ 56,090,337 °°°°ő“áÝĻ§≥ŐŌūńz–Ť«ůÕķ Ę °°°°÷–áÝ Į”ÕĺWŌŻŌĘ£ļ»’«įŹń’ľĻ§≥ŐŌūńz –ąŲĹŁįŽĪŕĹ≠…ĹĶńļ”ĪĪ °ļ‚ňģ –Ő“≥«Ö^łį»AĖ|Õ∆ĹťēĢ…ŌŃňĹ‚ĶĹ£¨áÝŽHáÝÉ»Ķń–őĄ›£¨“‘ľįģaėI◊‘…ŪĶńįl’Ļ†ÓõrěťĻ§≥ŐŌūńzģaėIŐŠĻ©Ńň«ß›dŽy∑ÍĶńįl’ĻôC”Ų°£ °°°°ŹńÕ‚≤Ņ≠hĺ≥Ņī£¨ő“áÝľ”»ŽWTO÷ģļů£¨áÝÉ» –ąŲŇcáÝŽH –ąŲ÷ū≤ĹĹ”‹Č£¨Õ¨Óźģa∆∑‘ŕ»’Īĺ°ĘŪnáÝ°ĘĖ|öWĶ»įlŖ_áÝľ“ļÕĶōÖ^ĶńÉrłŮ∂ľĪ»ő“áÝłŖ≥ŲĒĶĪ∂£¨ő“áÝģa∆∑ĺŖ”–√ųÔ@ĶńÉrłŮÉ쥛°£ °°°°ŹńáÝÉ»ĀŪŅī£¨ģĒ«įő“áÝĖ|≤ŅĶōÖ^ľ”ňŔįl’Ļ°Ęőų≤ŅĶōÖ^»ę√śť_įl£¨ĹĽÕ®Ĺ®‘O◊ų일ýĶAĻ§≥Ő£¨‘ŕőīĀŪ10ńÍĆĘŖM»Žöv ∑…ŌĶń»ę Ę∆ŕ°£ďĢáÝľ“”–ÍP≤ŅťTÓAúy£¨ĶĹ2020ńÍ£¨ő“áÝĻę¬∑°ĘŤF¬∑ľį≥« –›p‹ČĹ®‘OŪóńŅÕ∂ŔYŅāŔYĆĘĹŁ5»fÉ|‘™£¨ŐōĄe «»AĖ|ĶōÖ^£¨◊ųěťő“áÝ≥«śāĽĮ≥Ő∂»◊ÓłŖ°ĘĹõĚķįl’ĻňŔ∂»◊ÓŅž°ĘĺCļŌĹõĚķĆćѶ◊ÓŹäĶńĶōÖ^÷ģ“Ľ£¨ŤF¬∑°ĘłŖňŔĻę¬∑ľį≥«ŽH‹ČĶņĹ®‘OľīĆĘ”≠ĀŪ“ĽāÄ–¬ĶńłŖ∑Ś∆ŕ£¨Ŗ@∂ľěť’ŻāÄĻ§≥ŐŌūńzģaėIŐŠĻ©ŃňüoŌř…ŐôC°£”…īňŅ…“‘ÓA“䣨‘ŕĹŮļů10~20ńÍÉ»£¨Ļ§≥ŐŌūńzģaėIĶń–Ť«ůÕķ Ę£¨ĚďѶĺřīů£¨ĺŖ”–ŹVťüĶńįl’Ļ«įĺį°£ °°°°ŹńģaėI◊‘…ŪŅī£¨Ļ§≥ŐŌūńzģaėI“—Ĺõįl”ż≥… ž£¨ģa∆∑÷ū≤ĹďQīķ°Ęľľ–g»’“śŐŠ…ż°Ęłā†é»’ŕÖľ§Ń“£¨ŖM»ŽŃň–¬Ķń’{’ŻřDďQ∆ŕ£¨üo’ď «ŹńÉ»≤ŅŖÄ «Źń’Żůw…Ō∂ľľīĆĘĆć¨F“ĽāÄīůĶń‹S…ż£¨ľĪ–ŤŖM“Ľ≤Ĺ’ŻļŌŔY‘ī£¨÷ō–¬ĄĚ∂®ņŻ“ś∑÷ŇšôC÷∆£¨Ĺ®ŃĘ“ĽāÄłŁ–¬°ĘłŁŅ∆ĆWĶńłā†é∆ĹŇ_°£ °°°°ļ‚ňģ –Ő“≥«Ö^ĪĽ÷–áÝŌūńzĻ§ėIÖfēĢ ŕ”Ť»ęáÝő©“Ľ°į÷–áÝĻ§≥ŐŌūńzģaėI÷∆‘žĽýĶō°Ī∑QŐĖ£¨ńŅ«į»ęÖ^Ļ≤ďŪ”–łųÓźĻ§≥ŐŌūńz÷∆∆∑ľįŌŗÍP…ķģa∆ůėI1394ľ“£¨Ōūńz‘≠›o≤ńŃŌĹõšNŃųÕ®∆ůėI126ľ“£¨ńÍģa÷Ķ66É|‘™£¨ģa∆∑ļ≠…wŃňėÚŃļ÷ß◊ý°ĘŌūńz÷Ļňģéß°ĘāųĄ”›ĒňÕ°ĘôC–Ķ√‹∑‚°ĘĹ®÷ĢłŰ’ū°ĘńzĻ‹ńz›S6īůŌĶŃ–Ļ≤400∂ŗāÄ∆∑∑N£¨’ľďĢŃň»ęáÝ45%“‘…ŌĶń –ąŲ∑›Ó~°£ °°°°’Ģ≤ŖĆĘŖM“Ľ≤Ĺ’{łŖ∆Ż‹áėIú »ŽťTôĎ °°°°√śĆ¶áÝÉ»∆Ż‹á––ėIÕ∂ŔYĶń—ł√Õ‘ŲťL£¨––ėI÷ųĻ‹≤ŅťT‘Ŕīőņ≠ŪĎģań‹Ŗ^ £ĺĮąů°£áÝľ“įlłńőĮłĪ÷ų»őŹąáÝĆö»’«į‘ŕ°į÷–áÝ∆Ż‹áģaėIįl’ĻáÝŽH’ďČĮ°Ī…Ō‘Ŕīő√ųī_£¨Ć¶”ŕ–¬ŖM»Ž∆Ż‹á –ąŲļÕ÷∆‘ž––ėIĶń∆ůėIú »Ž£¨áÝľ“ŖÄĆĘŖM––Ņō÷∆£¨“‘«ů‘ŕ –ąŲĹõĚķļÕáÝľ““żĆß∑Ĺ√śĆ§«ů“ĽāÄ∆Ĺļ‚°£ŹąáÝĆö’Jěť£¨÷–áÝ∆Ż‹áĻ§ėIĹŁńÍĶńłŖňŔįl’ĻĎBĄ›≥¨Ŗ^Ńň ņĹÁļÕáÝÉ»‘S∂ŗ»ňĶńÓAŃŌ°£ÉH‘ŕ°į ģőŚ°Ī∆ŕťgáÝÉ»∆Ż‹áĻ§ėIĺÕŹń≤Ľ◊„300»f›vģašN“éń£ŅÁ‘ĹĶĹŃň700»f›v°£ĹŮńÍģaŃŅÓA”č“™Ŗ_ĶĹ850»f›v°£∂ÝłýďĢ¨F‘ŕĶńĻņ”č£¨÷–áݨF”–…ķģa∆Ż‹á’Ż‹áĶńń‹Ń¶Ņ…ń‹“—Ĺõ≥¨Ŗ^Ńň1000»f›v£¨Õ¨ērłų∑NģaėIŔYĪĺ°ĘĹū»ŕŔYĪĺŖÄ‘ŕ‘ī‘ī≤ĽĒŗĶōŖM»Ž∆Ż‹áÓI”Ú£¨ģań‹Ŗ^ £ńŅ«į“—≥…ěťįlłńőĮļÕ∆Ż‹áĹÁĪ»›^ďķ–ńĶń“ĽāÄÜĖÓ}°£ŹąáÝĆöÕł¬∂£¨ņ^Ѷ∑ęļÕĹ≠ĽīŖM»ŽřI‹áÓI”Úļů£¨ńŅ«įŖÄ”–“ĽīůŇķ’ż‘ŕĶ»īżŖM»ŽĶń∆Ż‹á∆ůėI°£‘଱áÝĆöŅīĀŪ£¨ĹYėč–‘Ŗ^ £“— «ģĒ«į∆Ż‹áĻ§ėIģań‹Ŗ^ £ĶńĽýĪĺŐōŁc°£∂ÝłýďĢīň«į≤Ņ∑÷∆Ż‹á∆ůėIįl≤ľĶń–ŇŌĘ£¨įŁņ®ĪĪ婨Fīķ°ĘĖ|ÔLźāŖ_∆ūĀÜĶ»‘ŕÉ»Ķń∂ŗľ“ŅÁáÝĻęňĺ‘ŕ»AļŌŔY∆ůėI£¨∂ľ“—÷Ý ÷Ĺ®‘OĶŕ∂ĢĻ§ŹS£¨≤ĘĆĘ‘ŕőīĀŪÉ…»żńÍÉ»Ōŗņ^Õ∂ģa°£ďĢīň£¨÷–áÝ◊Ó–¬įl≤ľĶń°∂∆Ż‹áģaėIįl’Ļ’Ģ≤Ŗ°∑’{łŖŃň∆Ż‹á––ėIĶńú »ŽťTôĎ£ļľī“™«ůřI‹á…ķģa∆ůėIĶńŅāÕ∂ŔYÓ~≤ĽĶ√ĶÕ”ŕ20É|‘™£¨Ĺ®ŃĘ◊‘ľļĶń—–įl÷––ńĪōŪö≥‚ŔY÷Ń…Ŕ5É|‘™»ň√ŮéŇ£¨≤Ľ…ŔľĪ”ŕ°įřDĎū°ĪřI‹á –ąŲĶń‹á∆ů»‘»ĽŇ«Ľ≤‘ŕ’Ģ≤ŖĶńťTôĎ÷ģÕ‚°£ °°°°1°™7‘¬…ĹĖ|›ÜŐ•≥ŲŅŕÉr‘ŲŃŅťL °°°°ďĢ«ŗćuļ£ÍPĹy”č£¨ĹŮńÍ1°™7‘¬£¨…ĹĖ|Ņŕį∂›ÜŐ•(–¬Ķń≥šö‚Ōūńz(19680,220,1.13%)›ÜŐ•)≥ŲŅŕ4512»fól°ĘÉr÷Ķ14.2É|√ņ‘™£¨Õ¨Ī»∑÷Ąe‘ŲťL28.6%ļÕ51.2%£¨∑÷Ąe’ľ»ęáÝ›ÜŐ•≥ŲŅŕŅāŃŅ°ĘŅā÷ĶĶń24.3%ļÕ36.9%°£ °°°°ľ”Ļ§ŔQ“◊≥ŲŅ໑’ľ÷ųĆßĶōőĽ£¨≥ŲŅŕ13.7É|√ņ‘™£¨‘ŲťL48%£¨’ľ≥ŲŅŕŅā÷ĶĶń95.6%°£“Ľį„ŔQ“◊≥ŲŅŕ›ÜŐ•0.6É|√ņ‘™£¨‘ŲťL1.7Ī∂°£√ņáÝ◊ųěť◊ÓīůĶń≥ŲŅŕ –ąŲ£¨’ľĶĹ›ÜŐ•≥ŲŅŕŅā÷ĶĶń1/4£¨Ć¶∑«÷ř°Ę÷–Ė|ļÕņ≠√ņĶ»∑«įlŖ_áÝľ“(ĶōÖ^)≥ŲŅŕĄt≥Ų¨F—ł√Õ‘ŲťL°£ °°°°∑«÷ř»żāÄáÝľ“”Ż ĻŐž»ĽńzģaŃŅ∑≠∑¨ °°°°Ōů—ņļ£į∂°ĘŅ©Żú¬°ļÕľ”ľ{”čĄĚĶĹ2010ńÍ ĻŐž»ĽŌūńz…ķģaŃŅ∑≠“Ľ∑¨£¨“‘Ī„Źń ņĹÁ –ąŲĶń‘ŲťL÷–ę@“ś°£Ŗ@ «»żāÄ∑«÷řáÝľ“‘ŕěť∆ŕÉ…Őž£¨ěť–°–ÕŌūńzřrąŲ÷ų‘Ų–ßĶńēĢ◊h…Ō◊ų≥ŲĶńõQ∂®°£ °°°°Ōů—ņļ£į∂Őž»ĽŌūńz¬öėIÖfēĢ∑Q£¨300»f√ņ‘™ĶńÕ∂ŔYŪóńŅĆĘ…śľį≤…”√ĀÜ÷řńŅ«į’ż‘ŕ Ļ”√Ķńľľ–g°£∑«÷ř¨F’ľ ņĹÁŐž»ĽŌūńz…ķģaŃŅĶń5%£¨ ěť42.3»fáć°£Ōů—ņļ£į∂ «∑«÷řīůÍĎ◊ÓīůĶńŐž»Ľńz…ķģaáÝ°£ °°°°ĪĪ√ņ –ąŲ√ųńÍĆĘ√śŇR›d÷ōŐ•∂Ő»Ī °°°°łýďĢĶ¬“‚÷ĺ„y––Ķń∑÷őŲéüÕ∆Ēŗ£¨≥÷ņm◊ŖłŖĶń‘≠≤ńŃŌÉrłŮ£¨ļÕŅ®‹áŐ•–Ť«ůĶń‘Ųľ”£¨Ņ…ń‹Ćß÷¬2008ńÍĪĪ√ņ –ąŲ≥Ų¨F£Ę›d÷ō›ÜŐ•∂Ő»Ī£ĘĶńĺ÷√ś.∑÷őŲéü’Jěť£¨2008ńÍĪĪ√ņŅ®‹áŐ• –ąŲ”–Ļ©«ů ßļ‚ĶńÔLŽU£¨ģĒĶōĶńĻ©Ď™ŃŅĻņ”čÉHěť500»fól£¨∂Ý–Ť«ůŃŅłŖŖ_800»fól°£ °°°°…ĹĖ|›ÜŐ•≥ŲŅŕüŠ∂»≤Ľúp ģa∆∑łā†éѶ”–īżŖM“Ľ≤ĹŐŠłŖ °°°°ŹńŁSćuôzÚěôz“Ŗĺ÷ę@Ō§£¨‘ŕáÝÕ‚ÓlÓl∑īÉAšNļÕáÝÉ»≥ŲŅŕÕň∂ź¬ īů∑ýĹĶĶÕĶ»≤ĽņŻ“Úňō”įŪĎŌ¬£¨ŁSćuŅŕį∂›ÜŐ•≥ŲŅŕüŠ∂»≤Ľúp£¨Ćć¨FŇķīőōõ÷ĶŽp‘ŲťL°£Ķę «£¨“™Ćć¨F›ÜŐ•≥ŲŅŕťL∆ŕĪ£≥÷łŖ–ßĶń‘ŲťLĄ›Ó^£¨ŖM“Ľ≤ĹŐŠłŖģa∆∑łā†éѶ”»ěť÷ō“™°£ °°°°ňńīů“Úňō”įŪĎ›ÜŐ•≥ŲŅŕ °°°°łýďĢĹy”č£¨ĹŮńÍ«į7āÄ‘¬£¨ŁSćuŅŕį∂Ļ≤≥ŲŅŕ›ÜŐ•1949Ňķīő£¨ōõ÷Ķ1.13É|√ņ‘™£¨∑÷ĄeĪ»»•ńÍÕ¨∆ŕ‘ŲťL3.4%ļÕ25%£¨÷ų“™≥ŲŅŕ∆∑∑N”–›d÷ō›ÜŐ•°ĘĻ§≥ŐŐ•°Ęń¶Õ–‹á›ÜŐ•ļÕѶ‹á›ÜŐ•°£ °°°°ĹŁńÍĀŪ£¨ŁSćuŅŕį∂›ÜŐ•≥ŲŅŕŽm≥ ÷ūńÍŖf‘ŲŕÖĄ›£¨Ķę «≥ŲŅŕ›ÜŐ•∆ůėIÖs√śŇR÷T∂ŗ≤ĽņŻ“Úňō°£“Ľ «áÝÕ‚°į∑īÉAšN°Ī°Ę°įŐōĪ£°Ī°Ę°į∑ī—aŔN°ĪĶ»ŔQ“◊’{≤ťįłľĢÓlįl°£įńīůņŻĀÜ°ĘįÕőų°Ę√ōŰĒ°Ęį£ľį°ĘįĘłýÕĘ°ĘÕŃ∂ķ∆š°ĘńŌ∑«°ĘńęőųłÁļÕ”°∂»Ķ»∂ŗāÄáÝľ“ƶő“áÝ≥ŲŅŕ›ÜŐ•Ō»ļůįl∆ūŖ^∑īÉAšN’{≤ť£¨÷–áÝ›ÜŐ•––ėI“—≥…ěťáÝŽHŔQ“◊÷–‘‚ ‹∑īÉAšNÓl¬ ◊ÓłŖ°ĘīőĒĶ◊Ó∂ŗĶń––ėI÷ģ“Ľ°£ŽS÷Ý÷–áݻ໎ ņŔQĹMŅó≤Ĺ∑•Ķńľ”Ņž£¨∑ī—aŔN“≤»’Ěu≥…ěť√ņáÝĶ»áÝľ“Šėƶ÷–áÝĶńŃŪ“ĽŔQ“◊ĺ»Ěķ ÷∂ő°£∂Ģ «≥ŲŅŕ›ÜŐ•Õň∂ź¬ īů∑ýŌ¬’{°£ĹŮńÍ7‘¬1»’£¨›ÜŐ•Ķń≥ŲŅŕÕň∂ź¬ ”…13%ĹĶĶÕ÷Ń5%£¨≥ŲŅŕÕň∂ź¬ ĹĶĶÕ÷Ń5%ļů£¨ ĻĶ√∆ůėI≥ŲŅŕ≥…Īĺ‘Ųľ”ľs4%°£łŖĶń≥ŲŅŕÕň∂ź¬ ĻĶ√“Ľ–©–°ŹSĶÕÉrŌÚįl’Ļ÷–áÝľ“īůŃŅ≥ŲŅŕ£¨‘ž≥…áÝŽHŔQ“◊ń¶≤Ń≤ĽĒŗ£¨“≤õ_ďŰ’ŻāÄĶōÖ^≥ŲŅŕ›ÜŐ•ÉrłŮ£Ľ≥ŲŅŕÕň∂źŌ¬’{ƶáÝÉ»…ķģa∆ůėIŐ≠»űŃŰŹä°ĘÉěĽĮ≥ŲŅŕ≠hĺ≥”–ņŻ£¨Ņ…“‘īŔŖM›ÜŐ•––ėIĶńĹYėč’{’Ż£¨Ŗ_ĶĹĺŹĹ‚ļ£Õ‚∑īÉAšNČļѶĶńńŅĶń°£»ż «√ņáÝ°∂FMVSS139›ÜŐ•úy‘áėňú °∑ļÕöW√ňREACH∑®“éƶ≥ŲŅŕ›ÜŐ•ģa…ķļ‹īů”įŪĎ°£ŹńĹŮńÍ6‘¬1»’ť_ ľ£¨√ņáÝļÕöW√ň∑÷ĄeąŐ––∆š°∂FMVSS139›ÜŐ•úy‘áėňú °∑ļÕ°∂ĽĮĆW∆∑◊ĘÉ‘°Ę‘uĻņ°Ę‘SŅ…ļÕŌř÷∆÷∆∂»°∑(ľīREACH∑®“é)°£Ŗ@“Ľėňú Šėƶňý”–Ó~∂®ŅāŔ|ŃŅĶÕ”ŕĽÚĶ»”ŕ4.5áćĶń‹á›v›ÜŐ•£¨–¬ėňú Ćć ©ļů£¨Ŗ_≤ĽĶĹôzúyėňú Ķń›ÜŐ•ĆĘ≤Ľń‹ŖM»Ž√ņáÝ –ąŲ°£REACH∑®“éƶ”ŕįŁņ®∆Ż‹á“‘ľį›ÜŐ•Ķ»÷∆≥…∆∑÷–ļ¨”–ĶńĽĮĆWőÔŔ|∂ľŖM––Ńň“é∂®°£”…”ŕ√ņáÝľįöW÷ř «áÝÉ»∆Ż‹á›ÜŐ•…ķģa∆ůėIĶń÷ų“™≥ŲŅŕáÝ£¨–¬ėňú ĶńĆć ©ĆĘ Ļő“áÝ∆Ż‹á›ÜŐ•…ķģaŹS…Őƶ√ņáÝľįöW√ňĶń≥ŲŅŕČļѶ‘Ųīů£¨≥ŲŅŕ≥…Īĺ“≤ŌŗϙՊłŖ°£ňń «‘≠≤ńŃŌÉrłŮ≥÷ņm…ŌĚqľį»ň√ŮéŇĶń…ż÷Ķ°£2005ńÍ“‘ĀŪ£¨Őž»ĽŌūńzáÝŽH –ąŲÉrłŮ“Ľ÷ĪłŖőĽŖ\––£¨ļŌ≥…ŌūńzĶ»∆šňŻ‘≠≤ńŃŌľįŖ\ŔM°Ę»ľŃŌ°ĘĄŕĄ”Ѷ≥…ĪĺĶ»∆šňŻĺCļŌ≥…Īĺ“≤ĻĚĻĚŇ …ż£¨÷¬ Ļ›ÜŐ•…ķģa≥…Īĺ≤ĽĒŗľ”īů°£»ň√ŮéŇÉ∂√ņ‘™Ķń≥÷ņm…ż÷Ķ“≤‘ŕļ‹īů≥Ő∂»…Ō‘Ųľ”Ńň›ÜŐ•≥ŲŅŕ∆ůėIĶń≥…Īĺ°£ °°°°≥ŲŅŕ∆ůėI÷ō–¬’ŻļŌ °°°°ďĢŌ§£¨ ‹łų∑N≤ĽņŻ“Úňō”įŪĎ£¨ŁSćuĶōÖ^›ÜŐ•≥ŲŅŕŌŗĎ™įl…ķŃň“Ľ∂®Ķń◊ÉĽĮ°£≥ŲŅŕ∆ůėI÷ō–¬’ŻļŌ£¨›†Ö^É»≤Ņ∑÷“éń£–°°ĘŔ|ŃŅĶÕ°ĘŅŅĶÕÉrőĽ∆ī –ąŲĶńĻ§ŹS“—õ]”–…ķīśŅ’ťg£¨÷Ľń‹ŖxďŮÍPÕ£≤ĘřD°£ģa∆∑ĹYėčįl…ķ’{’Ż£¨“Ľ–©“éń£īů°Ę◊‘÷ų∆∑Ň∆≥ŲŅŕ°Ęľľ–gÓIŌ»ĶńĻ§ŹSŖmēr’{’Żģa∆∑ĹYėč£¨ŐōĄe «ĒUīů◊”őÁĺÄ›ÜŐ•ģań‹£¨–ő≥…◊‘÷ų∆∑Ň∆ŌĶŃ–ĽĮ…ķģa£¨∑eėOť_Õō‘≠ŇšŐ•Ķ» –ąŲ£¨‘ŕńśĄ›÷–ģašNŃŅ≤ĽĒŗĒUīů°£–ĪĹĽŐ•…ķģaŃŅ÷ūĚuőģŅs£¨≤Ņ∑÷īů∆ůėIúp…Ŕ–ĪĹĽŐ•…ķģaĺÄ£¨ĽÚĆĘ–ĪĹĽŐ•…ķģaĺÄŖw»ŽÉ»Ķō°£ °°°°Õ¨ēr£¨ŁSćuŅŕį∂›ÜŐ•≥ŲŅŕīś‘ŕĶńÉ…āÄÕĽ≥ŲÜĖÓ}ĪōŪö“ż∆ūłų∑ĹÍP◊Ę°£ÕňŖ\¨FŌůÓlįl°£ŁSćuŅŕį∂≥ŲŅŕ›ÜŐ•ŅāůwŔ|ŃŅ›^ļ√£¨Ķę“≤”–…ŔĒĶ≥ŲŅŕ›ÜŐ•ŐōĄe «ńŅšõÕ‚≥ŲŅŕ›ÜŐ•“ÚŔ|ŃŅÜĖÓ}‘‚áÝÕ‚ÕňŖ\°£»•ńÍĻ≤”–9Ňķ‘‚ÕňŖ\£¨ŔQ“◊áÝ∑÷Ąeěť√ņáÝ°Ę∑∆¬…Ŕe°Ę“≤ťT°Ęļ…Őm°Ęį£ľį£¨ÕňŖ\ĹūÓ~ěť338874√ņ‘™£¨ÕňŖ\‘≠“Ú”–įlŚeōõ°ĘōõőÔ“ÚťL∆ŕ∑eČļĆß÷¬áņ÷ō◊É–őĶ»£ĽĹŮńÍ1~7‘¬∑›“Ú›ÜŐ•¬©ö‚ÕňŖ\1Ňķ£¨ěťŃ¶‹áɻՕ£¨ŔQ“◊áÝěťį£ľį£¨ōõ÷Ķ20184√ņ‘™°£ °°°°ŃŪ“Ľ∑Ĺ√ś «£¨Ő”¬©ôz¨FŌůáņ÷ō°£ļ£ÍPĹy”čĒĶďĢÔ@ ĺĹŮńÍ…ŌįŽńÍŁSćuŅŕį∂≥ŲŅŕ∑«∑®ôz›ÜŐ•ĒĶŃŅěť1456»fól/Ő◊£¨ōõ÷Ķ0.37É|√ņ‘™£¨ «∑®ôz›ÜŐ•ōõ÷ĶĶń38%£¨∆š÷–…śŌ”Ő”¬©ôzĶń‘ŕ50%“‘…Ō£¨…śľį∆ůėIĪä∂ŗ£¨”»“‘–°–Õ∆ůėIěť÷ų£¨≥ŲŅŕѶ‹áŐ•°Ęřr”√Ő•°Ęń¶Õ–‹áŐ•Ő”¬©ôz¨FŌů”»∆šáņ÷ō°£“Úěť»Ī…ŔĪō“™ĶńĪOĻ‹īŽ ©£¨≥ŲŅŕģa∆∑Ŕ|ŃŅŃľ›¨≤ĽżR£¨īś‘ŕáņ÷ōŽ[Ľľ£¨ėOīůĶō”įŪĎŃň≥ŲŅŕ›ÜŐ•Ķń’ŻůwŔ|ŃŅňģ∆Ĺ°£ °°°°ěť Ļ›ÜŐ•≥ŲŅŕņ^ņmĪ£≥÷ŹäĄŇĶń‘ŲťLĄ›Ó^£¨ôzÚěôz“Ŗ≤ŅťTĹ®◊h£¨≥ŲŅŕ∆ůėIŐŠłŖģa∆∑Ŕ|ŃŅļÕ’{’Żģa∆∑ĹYėč£¨‘ŲŹä≥ŲŅŕģa∆∑łā†éń‹Ń¶°£◊Ę“‚“żŖMőŁ ’áÝɻՂŌ»ŖMľľ–g£¨īůѶÕ∆ŖM≥ŲŅŕ…Ő∆∑ĹYėč’{’Ż£¨∑eėOłńŖMģa∆∑ĹYėč°ĘĻ§ňá°ĘŇš∑Ĺ‘O”č£¨ŐŠłŖģa∆∑Ŕ|ŃŅ£¨ĹĶĶÕ…ķģa≥…Īĺ“‘łŖŔ|ŃŅŕA»°łŁīů –ąŲ°£Õ¨ēr£¨ŖÄ“™≤…”√áÝŽHŌ»ŖMėňú …ķģa°Ęôzúy£¨īÚ∆∆áÝÕ‚ľľ–gĪŕČĺ°£∑eėO»°Ķ√áÝÕ‚”–ÍPģa∆∑’J◊C£¨‘Ųľ”≥ŲŅŕ›ÜŐ•ľľ–gľį∆∑∑Nɶāš£¨—–įlņŻĚô›^łŖĶńĺř–ÕĻ§≥Ő◊”őÁŐ•°Ę≠hĪ£Ő•Ķ»łŖ∂ňģa∆∑£¨ŐŰĎūŅÁáÝ∆ůėIƶ ņĹÁ›ÜŐ•ľľ–gļÕįl’ĻŕÖĄ›ĶńČŇĒŗĶōőĽ°£Ķ໿£¨īůѶŹäĽĮ∆∑Ň∆“‚◊R£¨∑eėOť_įl–¬ģa∆∑£¨‘Ųľ”ģa∆∑ɶāš£¨Ćć¨Fģa∆∑∂ŗ‘™ĽĮįl’Ļ°£ľ”ŅžłŁ–¬ďQīķģa∆∑£¨ľ”Źä…ķģaĻ‹ņŪ£¨ŹäѶÕ∆ŖM√ŻŇ∆Ďū¬‘£¨‘ŲŹä…Őėň“‚◊RļÕ√ŻŇ∆“‚◊R£¨ĒUīů◊‘÷ų∆∑Ň∆≥ŲŅŕ£¨ŐŠ…ż÷–áÝ÷∆‘žģa∆∑ĶńáÝŽH–őŌů°£

≤Ľ÷ß≥÷Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||