І»Ц§іЦFlash

|

|

|

|

№ЙЦёСРҫҝЈәКРҲцРЕРДҙаИх ЖЪКРЙхУЪ№ЙКРhttp://www.sina.com.cn 2007Дк09ФВ17ИХ 00:02 ЦРХ\ЖЪШӣ

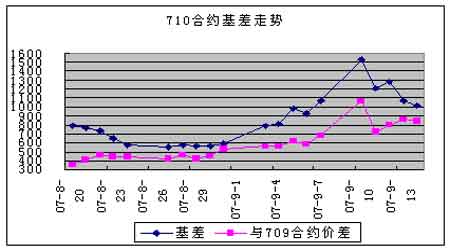

ЎЎЎЎғrёсЯ\РР ЎЎЎЎ9ФВ10ИХөҪ9ФВ14ИХЈ¬¬FШӣКРҲцЧЯіцVЧЦРО‘BЈ¬ЦЬ¶юКРҲцҙуөш¶ю°ЩОеК®¶аьcЦ®әуЈ¬КЈУаөД3ӮҖҪ»ТЧИХЦРКРҲцЦрІҪ»ЦҸНРЕРДЈ¬ЦЬОеКХұPЦё”өьcО»ЦШРВ»ШөҪЦЬТ»Л®ЖҪёҪҪьЎЈФміЙЦЬ¶юҙу·щ¶ИПВөшөДЦчТӘТтЛШЦчТӘУРғЙӮҖ·ҪГжЈәТ»КЗ9ФВ11ИХҪЁРРA№ЙIPOҶў„УЈ¬ФЪ®”З°ьcО»ПВ°lРРҙуұP№ЙЈ¬УРійСӘҙтүәЦё”өөДПУТЙЈ¬ТтҙЛлmИ»°lРРРВ№ЙұҫЙнІўІ»•юҢҰКРҲцФміЙМ«ҙуУ°н‘Ј¬ө«УЙУЪФўТвҝЙДЬЙоЯhЈ¬ТтҙЛУ°н‘Э^ҙуЎЈ¶юКЗҮшјТҪyУӢҫЦФЪЦЬ¶ю№«Іј”ө“юп@КҫЈ¬8ФВ·ЭҫУГсПыЩMғrёсҝӮЛ®ЖҪ(CPI)Н¬ұИЙПқq6.5%Ј¬қq·щұИЙПФВМбёЯ0.9ӮҖ°Щ·ЦьcЈ¬ІўЛўРВЙПФВ„“ПВөД10ДкёЯьcЎЈТтҙЛКРҲцХыуwұн¬FөДФuғrКЗЈәПВөшәуДЬүт·ҙҸ—ұнГчН¶ЩYХЯИФУРҹбЗйЈ¬ө«КЗТ»ө©УРпLҙөІЭ„УЈ¬КРҲцҫН•юјұЛЩПВөшЈ¬ТтҙЛДҝЗ°КРҲцРЕРДЭ^һйҙаИхЎЈ ЎЎЎЎЖЪШӣКРҲцөДұн¬FЭ^Ц®¬FШӣКРҲцұҜУ^Ј¬ғЙЦ§ҪьЖЪәПјsХыЦЬ¶јіК¬FПВ»¬Ъ…„ЭЈ»ұИЭ^¶шСФЈ¬ЯhЖЪәПјsВФәГТ»Р©Ј¬ТІЦ»КЗҷMұPХыАнЎЈө«иbУЪ¬FШӣКРҲцөДЗйӣrЈ¬Из№ыәуКРІ»ФЩіц¬FҙуөДАыҝХПыПўЈ¬„tҪьЖЪәПјsУРҝЙДЬТ»¶ЁіМ¶ИЙПЦ№өшЎЈө«КЗУЙУЪДҝЗ°»щІоЛ®ЖҪ¶јұИЭ^ёЯЈ¬јУЦ®709әПјsЕRҪьөҪЖЪЈ¬А^АmЙПқqҝЙДЬРФ·ЗіЈРЎЎЈ ЎЎЎЎҪ»ТЧҷC•ю ЎЎЎЎЖЪ¬FМЧАыұҫЦЬҷC•юәЬ¶аЗТАықҷЛ®ЖҪЭ^ёЯЎЈ709әПјsөҪЦЬОеКЈПВ12ӮҖҪ»ТЧИХТФғИЈ¬Я@Т»ЦЬЗ°ИэӮҖҪ»ТЧИХөД»щІоЛ®ЖҪ¶јФЪ450ьcТФЙПЈ¬ҝЙТФХfКЗЕЕФЪ701әПјsЦ®әуөДҡvК·өЪ¶юјСМЧАыҷC•юЎЈјҙұгКЗЦЬЛДәНЦЬОе»щІоЛ®ЖҪҙу·щ¶ИПВҪөЈ¬ө«КЗИФИ»·Ц„eһй211ьcәН169ьcЈ¬ФЪ·Ц„eЯҖУР8ӮҖәН7ӮҖҪ»ТЧИХөДЗйӣrПВЈ¬ТІҢЩУЪ·ЗіЈІ»еeөДМЧАыҷC•юЎЈУЙУЪПВЦЬһй709әПјsөДЧоәуТ»ЦЬҪ»ТЧЈ¬ТтҙЛ»щІоҢўҙу·щ¶ИҝsРЎЈ¬ЛщТФМЧАыпLлUҪьәхһй0ЎЈ ЎЎЎЎ”ө“юҪyУӢ

ЎЎЎЎЧўбҢЈә ЎЎЎЎ1.АнХ“ғrёс=¬FШӣЦё”өьcО»*exp(r*t/360)Ј¬ЖдЦРtһйКЈУа•rйgЈ¬rһйҹoпLлUАыВКЈ¬ИЎТ»Дк¶ЁЖЪҙжҝоАыВК ЎЎЎЎ2.ТзғrЛ®ЖҪ=ҢҚлHғrёс-АнХ“ғrёс ЎЎЎЎ3.ҪЁЧhМЧАыұИАэұнКҫІЙУГ№ЙЦёЖЪШӣЕc50ETFЯMРР¶МҫҖМЧАы•r1ӮҖЦё”өҲуғrҢҰ‘Ә¬FШӣІҝО»өД”өБҝЈ¬јҙТ»КЦ№ЙЦёЖЪШӣЯMРРЖЪ¬FМЧАыРи50ETFөД”өБҝһйПа‘ӘұИАэіЛТФ300Ј»ETFЧчһй№ЙЦё¬FШӣөДМжҙъЖ·Ј¬ЖдЕc№ЙЦё¬FШӣЦ®йgөДкPПөІў·Зәг¶ЁЈ¬Ф“ұИАэкPПөөДЧғ„У•юҢҰЖЪ¬FМЧАыР§№ы®aЙъУ°н‘Ј¬ұШнҡЧўТвәНҫ«ЛгөДпLлU ЎЎЎЎ4.Еc50ETF»щІо=ҢҚлHғrёс-ETFғrёс*ҪЁЧhМЧАыұИАэ ЎЎЎЎ5.Я@АпөДМЧАыҷC•юЈ¬КЗЦёТА“юХэПтМЧАыіЦУРөҪЖЪҒн№АЛгөДМЧАыҷC•юЈ»ЖдЛыМЧАы·Ҫ·ЁәЬ¶аЈ¬І»ДЬИ«ІҝҪoіцҪЁЧh ЎЎЎЎ»щІоЕcғrІоЧЯ„Э ЎЎЎЎ ЎЎЎЎ ЎЎЎЎЧўбҢЈә ЎЎЎЎ6.ғrІо=0710әПјsғrёс-0709әПјsғrёс ЎЎЎЎ7.ұҫҲуёжІўІ»МṩБҝЙн¶ЁЦЖөДН¶ЩYҪЁЧhЎЈҲуёжөДЧ«Ң‘ІўОҙ‘]ј°ЧxХЯөДҫЯуwШ”„Х оӣrј°ДҝҳЛЎЈЦРХ\ЖЪШӣСРҫҝҲFк ҪЁЧhН¶ЩYХЯ‘ӘӘҡБўФu№АМШ¶ЁөДН¶ЩYәН‘рВФЈ¬Іў№Д„оН¶ЩYХЯХчЗуҢЈҳIШ”„ХоҷҶ–өДТвТҠЎЈҫЯуwөДН¶ЩY»т‘рВФКЗ·сЗЎ®”ИЎӣQУЪН¶ЩYХЯЧФЙнөД оӣrәНДҝҳЛЎЈ ЎЎЎЎ8.ұҫҲуёжЧчһйТ»·NІЩЧчҪЁЧhЈ¬ғH№©Н¶ЩYХЯ…ўҝјЈ¬ТтҙЛФЪН¶ЩYХЯЧчіцН¶ЩYӣQ¶ЁЦ®З°Ј¬ХҲёщ“юЧФјәөДҢҚлHЗйӣrЧчіцёьИзәОҢҚлHөДӣQІЯЎЈ ЎЎЎЎЦРХ\ЖЪШӣ кҗ–|ЖВ

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||