不支持Flash

|

|

|

|

市場研究:豆牛勝利正歡 再受金秋考驗http://www.sina.com.cn 2007年09月13日 00:09 金瑞期貨

回顧篇: 美大豆-----三大因素撩動豆價高位劇烈震蕩的琴弦 八月的美豆期市,猶如乘上了游樂園的過山車般跌宕起伏,在高位滑出了斜“N”型的軌跡。大豆主力11 月合約月初開盤在864 1/2美分,13 日沖高至全月最高888 美分后遭遇滑鐵盧至16 日低谷8041/2 美分;隨后開始反彈,持續震蕩走高,尾盤收于885 美分附近。 影響本月美豆寬幅震蕩走勢的因素錯綜復雜,我們權衡后發現多變的天氣、美農業部月度供需報告的市場預期和美國金融市場次級危機的蔓延這三方面的因素主導了本輪跌宕起伏的行情。 首先是天氣的復雜多變繃緊了市場的神經。由于八月份的美豆作物正處于關鍵灌漿生長期,大豆收獲前夕的天氣狀況時刻影響著市場對大豆產量和單產的預期。美作物中部和北部產區起初炎熱干燥,導致交易商追加天氣升水;隨后南部產區時有降雨,旱情得到緩解令期價下跌;怎料后來降雨過多導致洪澇,期價再度絕地反彈。天氣狀況的利多、利空不斷輪換,使得豆價上上下下,呈現出震蕩格局。 其次,天氣的變化莫測使得多空雙方迫切等待農業部公布月度供需報告予以證實是否減產。在報告公布前夕,交易商們紛紛調整倉位,謹慎回避風險,隨著8 月10 日的臨近,豆價在市場堅定的減產預期下一路攀高。公布的報告結果或多或少讓市場有些失望(見下表一),加之市場在前期已消化利好,缺乏利多的消息面漸漸平靜,期價沖高回落步入回調整理期。 臨近八月中旬,正當市場感到期價回歸合理水平時,金融市場次級債危機引發的恐慌突然爆發,芝加哥期市在16 日“黑色星期四”應聲大跌。當日農產品期貨品種都無一幸免均遭重創,美豆合約創下了40-50 美分的單日跌幅。此后“次級債”的發展態勢替代了天氣成為影響豆價的主導因素。隨著周邊市場的復蘇,美豆在市場信心逐步恢復中漸漸走強。 表一 美農業部8 月份月度供需報告

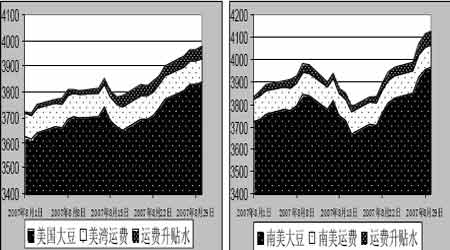

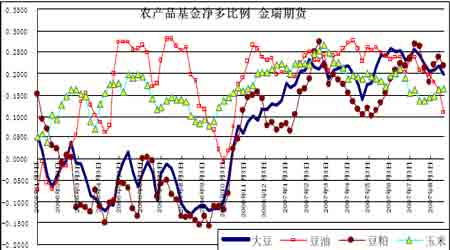

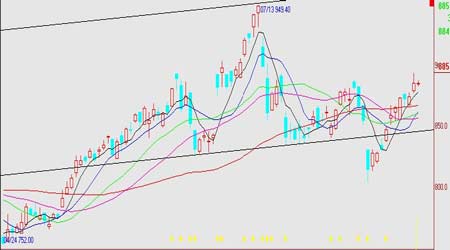

補充說明:8 月10 日美農業部公布了8 月份月度供需報告。其中美農業部預計美國2007-08 年度大豆產量為26.25 億蒲式耳、維持上月報告水平不變,壓榨量、出口預估也均保持上月水平不變,只是由于期初庫存較上月下調2500 萬蒲,所以年末結轉庫存也相應地較上月報告削減了2500 萬蒲。 連大豆-----利多因素云集,進入上升通道 八月份的國內大豆基本面利多因素云集,認為成本推動也好,需求拉動也罷,連豆期價一路攀升,走出了一波明顯強于美盤的獨立走勢,演繹了一段猶如國內A 股市場般的瘋牛行情。 豆粕在本輪行情的演繹中扮演了一個非常重要的角色,成為繼豆油之后連豆市場的領軍明星。留心觀察便能發現,這其間存在著一些必然。首先,在八月連豆、豆粕主力雙雙移倉遠月。8 月13 日起大豆主力移倉遠月跡象明顯,近月801 合約呈現減倉疲軟態勢,而遠月805 合約強勁增倉上揚并成為主力合約。豆粕也在八月下旬逐漸完成了805 合約的移倉。主力資金大舉介入遠月合約應該是衡量我國養殖業未來形勢后做出的權宜之計。市場分析普遍認為上半年肉禽蛋價格 的大幅上漲,近期國家再次出臺一系列扶持養殖行業的政策等利多因素刺激下養殖業復蘇的步伐正在加快。近期生豬補欄開始出現加速態勢,豬藍耳病疫苗也已推廣使用,疫情得到有效控制。但作為養殖業從繁殖到出欄需要一個較長的生長周期,加之近兩年大量母豬被宰殺,短期內繁殖幼崽還存在一定難度,預計有望在明年上半年迎來養殖業的全面復蘇。而豆粕作為禽畜飼料的主要原料,必然在預期需求強勁的推動下大幅上漲。 其次,大豆進口成本高企進一步推高了豆粕價格。海運方面,國際原油期價雖在月初下降但后來漸漸企穩,維持在每桶70 美元上方,對于正處在貨船緊張的海運繁忙季節而言,原油的下跌對海運費影響有限。從下圖1 可以看出貿易商本月不斷追加海運費升水,美豆和南美大豆進口成本震蕩走高。進口大豆成本的持續上漲使得國內油脂壓榨企業面臨較大風險和資金壓力,在一定程度上抑制了其采購的熱情。有消息顯示,本月各大壓榨企業開工率略有不足,停工檢修時有發生,豆粕庫存維持在較低水平,供給緊張狀況尚未得到緩解。 圖1 八月美大豆、南美大豆進口成本、運費及升貼水走勢 此外,國內大豆減產的事實為大連期市帶來又一利多。進入七月末以來,黑龍江大豆主產區遭遇了罕見持續干旱,市場預計2007 年黑龍江大豆將減產1/4 左右,中國新作物年度大豆減產已成基本定局。國家糧油信息中心發布的八月份中國農產品數據匯總報告也調低大豆產量,預計產量為1480 萬噸,較上年的1597 萬噸降低117萬噸,降幅7.31%。據了解,黑龍江局部地區甚至持續出現了有價無市的尷尬局面,供給面發生了較大轉變。 在如此利多因素云集的國內大豆市場,期價的一路強勁上漲必然 吸引大量場外資金涌入。豆粕805 合約持倉量持續增加,甚至在29日、30 日成交創出100 萬手的天量,行情之火爆可見一斑。 展望篇: 美豆震蕩向上,看穩850 美分 上個月,我們曾經預測美豆價將可能站上1000 美分,但甚感意外的是,由于行情的運行過程中,受美國次級債危機的系統風險影響,美豆脫離了原有的上升通道。我們基于兩點認識,推測美豆近期創1000 美分的可能性已不大。其一,從美農業部公布的基金凈多持倉來看(見下圖2),豆類的凈多持倉存在輕微減少的跡象,雖然本質上看多思路仍未改變,但要短期內聚集大量的多頭勢力仍較為困難; 其二,美國和中國的大豆收割期即將來臨,在新豆上市的壓力下,市場對期價有回調的要求。 圖2 農產品基金持倉凈多比例 從基本面來看,次級債引發的金融動蕩不利因素有望得到緩解。 隨著美聯儲降低貼現率、歐美日等國央行注巨資救市,市場多數預期次級債的不利影響有限,股市等周邊市場也走出了疲軟態勢。當然, 目前就斷言次級債危機已經完全解決還為時尚早,市場仍有許多不確 定因素,投資者仍需適當關注其最新的進展。不過,市場恐慌的氣氛明顯好轉,基金等機構也在考慮重現介入大豆等商品期貨市場,后市美豆有望明確方向,繼續上揚。 從技術面來看,5 月18 日以來在上升通道構筑的頭肩頂形態并不成功(見下圖3),八月下旬的那波強勢反彈沖破了850 美分的頸線,頸線由阻力線變成了上行的支撐線,可以預見美豆未來一個月有望維持在850 美分上方震蕩上行。 圖3 美豆主力11 月合約K 線圖 多空拉鋸暫難料,收獲季節見分曉 應該說,本月國內大豆、豆粕期價屢創新高,與資金的推動密不可分。盡管央行多次提高法定存款準備金率和存款利率并加大公開市場業務,但是始終沒有有效遏制國內市場的流動性過剩問題。目前市場資金過剩已經開始向期市滲透,對農產品期價起到了推波助瀾的作用。從豆粕指數的持倉量和成交量放量走勢可以看出,多空雙方分歧巨大(見下圖4)。 圖4 豆粕指數K 線 然而進入金秋九月,美大豆和國內大豆即將迎來收獲時節,新豆的上市勢必使得供給面發生明顯的改觀。面對基本面將不再利多因素云集的新形勢,市場做多的信心還會如此堅定嗎?本月豆粕從2656元/噸一路上漲至3017 元/噸,漲幅近14%,漲幅過大必導致多頭賬戶出現巨額浮盈利,隨時都有獲利平倉的壓力。從現貨市場走勢來看(見下圖5),價格從年初的2100 元/噸上漲到目前的3000 元/噸附近,漲幅近50%,足以令飼料生產企業持幣觀望,這樣的漲勢還能延續多久?恐怕終有回調的時候。

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||