|

|

|

|

經濟數據引發調控預期 股指期貨繼續局外觀望http://www.sina.com.cn 2007年09月12日 01:01 湘財祈年期貨

一、上周市場回顧 隨著美國制造業指數、消費者信心指數和就業報告的相繼公布,次級信貸危機陰影仍在彌漫,投資者又開始對美國經濟正步入衰退擔憂,上周海外和香港主要股指均出現不同程度小挫。美國股市方面,盡管上周先行公布的制造業指數和消費者信心指數較為疲軟,但市場對美聯儲降息的預期也曾一度推高指數,而周五公布的就業數據卻引發了市場對于美國經濟衰退的擔憂,股指出現大幅下跌;上周道瓊斯工業指數下跌1.83%,標普500指數下跌1.39%,納斯達克指數下跌1.18%。歐洲市場方面,同樣受美國次級信貸危機和主要經濟數據同時疲軟雙重打擊,投資者對次級信貸危機可能造成更大的沖擊和美國經濟可能陷入衰退的擔憂加劇,上周歐洲主要股指普遍下跌,并創7月來最大跌幅,倫敦FTSE指數下挫1.78%,德國DAX指數下跌2.64%,法國CAC40指數跌幅更是達4.11%。日本股市方面,上周美國和日本公布的宏觀經濟數據表現均較為疲軟,刺激了日本投資者對日本經濟前景的擔憂,次級信貸危機未來的不確定性也成為市場持續做空的主要動力來源,在金融和地產股領跌下,上周日本股市跌幅達2.7%。香港股市方面,盡管上周外圍股市下挫對香港主要股指形成拖累,但在港股直通車和建行、中石油等內資股的回歸消息刺激下,恒生指數微跌0.07%,而國企指數則上揚1.05%。上周五晚間美國公布的就業數據和歐美股指普遍的下跌,勢必將對下周亞洲股票市場產生影響。 表1 上周國內外主要證券市場指數表現情況

在出乎市場預料的上調存款準備金率和發行1500億定向票據政策的出臺,激發了投資者對8月份宏觀經濟數據過熱的擔憂,市場預期更嚴厲的宏觀調控措施即將出臺,同時市場上利空傳聞也多了起來,這些都對上周原本調整過后有望繼續上行的滬深兩市形成重大打壓,兩市沒能繼續延續前幾周的強勢行情,上證指數略漲1.12%,深證指數則下挫1.11%,繼續延續前一周的滬強深弱格局。兩市成交量較前一周有所放大,深證市場更是出現放量下跌的局面。總體來看上周市場表現主要有以下特點: (1)消息面主導上周行情。建行內地A股上會審核和港股直通車試點擴大對上周二和周三市場產生影響,指數出現調整;周四有關股指期貨推出消息激發市場做多權重股熱情,指數大幅上揚,上證指數一舉收復周二和周三失地,再創歷史新高,盤中更是成功突破5400點整數關口;周四晚間在市場毫無預期的情況下出乎意料地在8月份宏觀經濟數據公布之前出臺上調存款準備金率和定向發行1500億票據,同時市場有關加息、國有股減持、特別國債公開發行、印花稅再次上調以及基金分紅征稅等消息更是使股市緊張氣氛彌漫,兩市指數一路下行,跌幅均超過2%。 (2)滬強深弱的走勢繼續延續。繼前一周滬市上漲2.18%和深市略漲0.04%之后,上周滬強深弱的走勢延續,滬市上漲1.12%,深市卻下跌1.11%。導致上周出現滬強深弱局面主要原因是在銀行、券商、有色金屬等板塊步入調整之后能拉動滬市做多人氣的權重股中國 聯通、寶鋼股份、中國石化等輪番活躍,而深市卻因風向標萬科A的持續萎靡不振出現連續調整。在K線圖上這一點也清晰體現出來,滬市周四突破盤整再創新高之時,深市依然位于箱體內震蕩整理。 (3)藍籌板塊普遍調整,而低價、低市盈率和題材類股活躍。從上周板塊漲跌排名來看,金融、地產、食品飲料和有色金屬板塊位列跌幅榜前列,跌幅分別為3.73%、3.43%、3.33%和0.79%;而采掘、交運設備、鋼鐵等板塊漲幅靠前,漲幅分別為8.19%、6.66%和4.83%。低市盈率和低價概念指數漲幅分別為4.2%和3.76%,而績優、高價和高市凈率概念指數跌幅卻達到1.21%、1.47%和1.49%。這點從每天漲停個股的分布中也可以看出。同時,題材類股繼續活躍。市場對股指期貨推出時間表的預期激發了參股期貨題材股的走強;人民幣匯率再創新高,激發了航空股的全面走強;國家大力扶持造船企業政策,刺激了中國船舶、廣船國際和江南重工的上漲,也帶動了軍工板塊活躍;等等。 (4) “八二”現象未能延續,個股普遍下跌。前一周市場所表現出來的“八二”現象和散戶主導行情上周出現變化。從上周個股漲跌幅來看,上周上漲家數為640家,而下跌家數卻達730家,特別是在周五利空消息出臺后,當日上漲家數只有352家,下跌家數高達1161家。 二、上周滬深300與股指期貨表現 表2 滬深300和股指期貨市場周表現概況

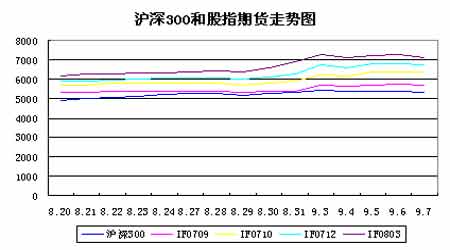

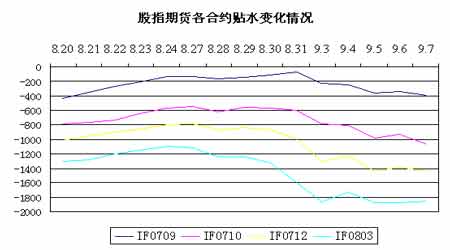

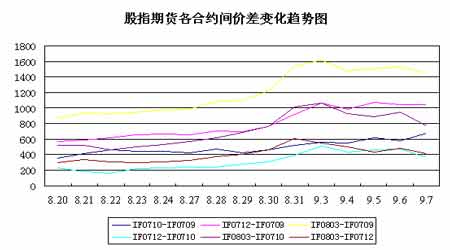

上周在消息面的影響下滬深300指數沒能延續前兩周的強勢行情,指數略有下跌,周跌幅為0.04%,表現弱于上證指數而強于深證指數。產生上述情況的主要原因是滬深300第一和第三大權重板塊金融和地產的拖累,同時大盤股的普遍調整也是導致滬深300出現下跌的主要原因之一。從對滬深300指數成分股行業表現來看,雖然交運設備、鋼鐵和公用事業等板塊對拉動滬深300指數上漲貢獻均在10點以上,但銀行、房地產、食品飲料和有色金屬等板塊卻對指數形成巨大拖累,其中銀行板塊對指數拖累近50點,上周指數下跌也就再所難免了。從上周滬深300成分股的表現來看,上漲個股有146家,下跌個股有142家,雖然上漲個股相比下跌個股要4家,但成分股中權重最大前五位股票中信證券、萬科A、浦發銀行、招商 銀行、民生銀行均出現不同程度下跌。個股對指數貢獻方面,中國 聯通、上海汽車、長江電力、中國船舶和中國石化對拉升指數貢獻較大,中國 聯通上周更是拉升指數超過10點;而貴州茅臺、中國鋁業、招商 銀行、浦發銀行和中信證券對指數拖累較大,其中中信證券對指數拖累近20點。 圖1 滬深300和股指期貨走勢圖 上周股指期貨四個交易合約在分別突破前期整理平臺之后,全面爆發,一轉前兩周走勢弱于現貨市場局面,不僅沒有隨滬深300下跌而下跌,反而出現大幅上揚;IF0709周漲幅為6.05%,IF0710周漲幅為8.06%,IF0712周漲幅為7.07%,IF0803周漲幅為3.55%。在股指期貨四個合約逆轉現強期弱同時上周也逆轉了股指期貨遠強近弱的格局,如表2和圖1所示。從遠近期合約表現來看,股指期貨遠期在周一突破前期整理平臺之后,周二繼續展開上攻行情;近期合約在遠期合約強勢帶動下也相繼向上突破,雖然下半周遠期合約因獲利回吐和利空因素而出現調整,但近期合約表現依然較為強勢。技術面上,在經歷上周五調整之后,除IF0803外其他三個合約均獲得五日均線支撐;同時在周K線上也留下了向上突破的陽線,表明股指期貨各合約上攻態勢依然保持良好。成交量和持倉量方面,盡隨著各合約展開突破整理平臺行情,上周四個合約的成交量和持倉量均出現相應放大。圖2顯示主力合約IF0712成交和持倉量變化情況,成交量在周一突破時有效放大,而周二和周三則出現了明顯的獲利回吐,股指期貨價格震蕩整理而成交量則出現持續上漲;當股指期貨在周四和周五展開圍繞5日均線上方震蕩時成交量則出現大幅萎縮。持倉量則在持續增加之后周五出現下降。這些都表明短期內獲利盤得到有效釋放,市場可能再度回到前期整理態勢。 圖2 主力合約IF0712成交和持倉變化圖 另外,圖3的股指期貨各合約對現貨價格貼水變化趨勢圖顯示,上周四個合約貼水均出現大幅增加,近期合約增加幅度明顯超過遠期合約。交割合約IF0709貼水在前一周大幅減少之后,上周出現持續增加,周五時貼水幅度更是接近400點,這也給期現套利者留下了巨大的套利空間。 圖3 股指期貨各合約貼水變化情況 圖4對股指期貨合約間的價差變化進行刻畫,從中我們可以看出合約間價差上周較前一周出現快速擴大。遠期合約與近期合約間價差在周一擴大之后呈逐漸減少態勢,遠期合約間價差表現也同樣如此,而近期合約間價差則穩步擴大。無論是前期的遠強近弱還是上周的近強遠弱都給投資者留下套利機會。 圖4 股指期貨各合約間價差變化趨勢圖 三、本周市場與股指期貨走勢研判 上周滬深兩市在利空消息的打壓下,指數沒能延續前期強勢行情,以往上調準備金率后市場低開高走的局面沒能重演。隨著指數高位不斷創出新高,藍籌股估值泡沫出現分歧,市場上多空雙方爭奪也勢必日趨激烈,經過上周五個交易日的爭奪,我們可以看出空方在利空消息的幫助下逐漸占據上方。對于本周股市行情我們認為在一系列因素下市場面臨中期調整的可能性較大,這些因素主要有: 消息面上,上周五在8月份宏觀經濟尚未公布央行就實施了上調準備金率和定向發行票據的宏觀調控政策,這打破了以往宏觀經濟數據公布后出臺相應調控措施的慣例,出乎市場意料之外,但也從一定程度上表明8月份的宏觀經濟數據依然不容樂觀,經濟增速過快、CPI指數可能再創新高、流動性過剩、信貸投放和固定資產投資增速過快等問題未得到很好解決。本周國家統計局將集中公布8月份主要的宏觀經濟數據,可以說本周將使市場不斷受到因宏觀經濟數據而引發的調控預期的沖擊。這些數據主要包括:周一公布的工業品價格月度報告、周二公布的消費價格月度報告、周三公布的消費品市場月度報告、周四公布的工業生產月度報告和周五公布的固定資產投資月度報告等。同時根據以往規律,定向票據之后往往會出臺加息措施,所以我們認為,在8月份主要宏觀經濟數據公布前后央行再次采取加息、發行定向票據或國債的可能性非常大。 資金面上,本周市場獲利回吐和解套壓力以及紅籌股回歸預期將對市場資金面產生重要影響。經歷前期大幅上漲之后,隨著藍籌股步入調整階段,這些股票的獲利回吐欲望不斷增強,這從上周藍籌板塊放量下跌中可以看出,從深證指數近兩周持續放量下跌中也可以看出。另一方面,近兩周低價股、題材股和ST股的活躍也使得股價逐漸靠近5·30高點,甚至部分股票已經超過5·30高點再創新高,在股指步入調整階段時,5·30的深刻教訓也會使得投資者可能賣出那些解套甚至尚未解套個股。除實實在在的資金壓力外,紅籌股的回歸預期也將可能使市場面臨資金面壓力。建設銀行、中石油本周上會將可能使市場中部分資金暫時抽出等待這些紅籌股的回歸;同時眾多紅籌股等待回歸上市,這無疑也會對市場資金面造成心理上的壓力。 多空雙方力量對比上,盡管在前期大幅上漲過程中,多方一直占據主導力量,中期業績大幅提升和人民幣升值一直是他們戰勝空方的利器,但隨著中期業績公布結束,市場對個股價值不斷深入挖掘,股價在不斷提高的同時市場也掀起了藍籌股泡沫的爭論,多方短期內似乎找不到繼續壓制空方的武器,所以上周多空雙方展開激烈爭奪,最終空方略占上風,而使空方占據上風的主要幫助就是宏觀調控措施的出臺。本周國家統計局將陸續公布8月份宏觀經濟數據,過熱的宏觀經濟數據所導致的宏觀調控措施預期無疑會對空方繼續占據上風有所幫助。 技術面上,雖然上周上證指數有所調整,但在周K線圖上周K線仍與五周均線存在較大偏離,存在繼續修正的要求。同時趨勢性指標MACD也出現了掉頭向下的跡象;超買超賣指標KDJ處于高位運行,并發出短期內賣出信號;日K線也面臨著布林帶上軌的壓力。 所以,我們認為本周市場將可能是中期調整行情的開端,從技術角度看,我們認為調整的空間大約為4900點—5500點之間。 股指期貨方面,雖然股指期貨各合約多頭形態依然保持良好,但現貨市場一旦步入中期調整,這勢必會對股指期貨未來走勢產生影響,所以我們認為本周股指期貨也會受到宏觀經濟數據和現貨市場影響呈現寬幅整理態勢。投資者在操作上可以先繼續局外觀望,適當情況下放空,也可以對IF0709進行套利操作。 四、操作建議 本周建議股指期貨操作繼續局外觀望,也可適當做空,注意控制風險。 湘財祈年期貨 分析師:趙先鋒

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||