不支持Flash

|

|

|

|

經濟研究:貨幣信貸增長偏快 央行調控壓力漸大http://www.sina.com.cn 2007年09月10日 00:49 大陸期貨

7月宏觀經濟數據一覽

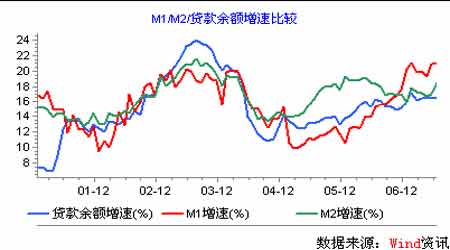

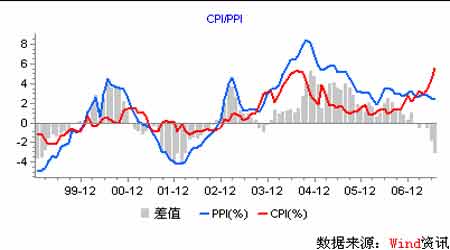

貨幣信貸增長偏快,央行調控壓力逐漸加大 7月份的金融運行數據顯示,M1與M2增速在6月份小幅反彈之后持續上行,其中,M1增速為20.94%,比上月末提高0.02個百分點,M2增速為18.48%,比上月末提高1.42個百分點,M1、M2增速均創下了去年下半年以來的新高。從原因來看,與貿易順差的高位運行使得央行外匯占款的投放維持較大規模有關。7月份的外貿運行數據顯示,月度貿易順差達244億美元,雖然比6月份減少25億美元,但依舊是一個較高水平。另外,信貸投放的快速增長也對貨幣供應量增速的提升起到一定的推動作用。 相對于6月份居民戶存款新增1678億元,7月居民戶存款分流較大,減少91億元,我們認為可能受實際利率為負影響較大。6月份CPI創新高,而7月份糧食以及肉禽類等食品價格持續上漲,按照我們預測的全年CPI漲幅可能在4%左右計算,目前實際利率仍然為負。另外資本市場的財富效應也是是居民戶存款分流的重要原因。 7月份的信貸投放規模為2314億元,這一規模比去年同期高出597億元,同比多增的規模與6月份相比又有一定的擴大。從信貸投放的季節性來看,7月份一般是信貸投放的淡季,2004、2005年的月度信貸投放都是負數,今年7月份2314億元的信貸投放是近年來同期的最高水平,體現出明顯的淡季不淡特征。由此,今年到7月份為止,我國的月度信貸投放的規模均不低于2000億元,其中有5個月的信貸投放都在4000億元以上,1-7月份的信貸投放規模為2.77萬億元,同比多增4278億元,是去年全年信貸規模的87%。 結合央行在二季度貨幣政策執行報告中對當前價格上漲問題的高度關注,我們認為:(1)下半年央行在回收銀行體系過剩流動性方式上,仍將繼續搭配使用公開市場操作和提高存款準備金率等。預計存款準備金率的調整下半年仍有一定空間。另外,隨著財政部發行特別國債購買外匯邁出實質性步伐后,央行也將會通過擇機賣出特別國債來回籠貨幣。(2)在固定資產投資反彈壓力增大、物價上行風險加大的情況下,雖然今年已三次加息,但預計年內央行還將會提升存貸款利率。(3)為控制信貸投放過多,同時積極配合國家財稅政策、產業政策、外貿外資政策、環保政策等,預計央行還將通過窗口指導等方式引導金融機構進一步優化信貸結構,防范信貸風險。 PPI當月小幅回落,CPI創出97年以來新高 7月份工業品出廠價格指數(PPI)同比上漲2.4%,較6月份2.5%的水平稍有回落,其中,生產資料出廠價格同比上漲2.2%,較6月份同比增速回落0.3個百分點,生活資料出廠價格同比上漲3.1%,較6月份上漲0.6個百分點。從分項數據可以看出PPI小幅回落主要是由于生產資料出廠價格回落帶動,同期生活資料出廠價格繼續上漲。 7月份,居民消費價格總水平同比上漲5.6%,創97年以來當月漲幅新高。分項數據顯示,糧食價格上漲6.0%,較6月份6.1%漲幅持續回落;但肉禽類與油脂、鮮菜分別上漲45.2%、30.1%和18.7,食品類價格總體漲幅15.4%,成為拉動CPI上漲的主要動力,核心CPI保持0.9%低位運行。央行的二季度貨幣政策報告也指出要關注CPI整體上漲的風險,通貨膨脹在未來很長一段時間都會成為各界關心的一個重要問題,從目前來看8月份的CPI由于生豬供給的周期性因素,未來幾個月內肉禽類等產品價格增幅難以出現大幅回落,在翹尾因素已經基本沒有影響的情況下,CPI很難出現大幅度回落。其中8月份的CPI有可能再創年內新高,同比上漲突破6%。

【發表評論】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||